做入库调整单出现这个错误 版本是T63.3plus1

2017-7-13 0:0:0 wondial做入库调整单出现这个错误 版本是T63.3plus1

做入库调整单出现这个错误 版本是T63.3plus1

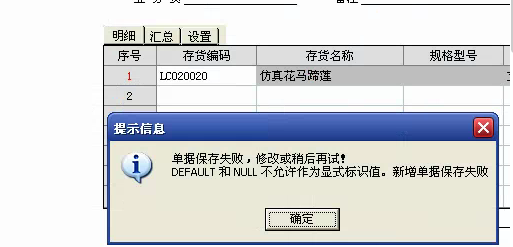

您好,该问题是数据问题,您联系一下您的服务商,提交支持网数据吧

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 做采购订单是提示’获得单据编码类型出错:0‘ 请问下是什么原因2020-7-17 15:18:57

- U8 cloud业务指南小册子-20200410版2020-5-1 1:8:16

- U8应收款管理-应收(应付)对账详解2019-10-11 9:13:56

- 12.1.0.7版本的备份恢复失败!2019-5-22 8:0:0

- T3普及版10.3卸载后装普及版11.0的 是只需要把T3卸载了就好了吗 还是删完T3后在数据库里删什么?2019-4-30 8:0:0

- T3普及版,数据库中能看到账套,在系统管理和登录界面看不到账套2019-4-29 8:0:0

- 用的是T1,之前的电脑太慢要换,在新的电脑上重新安装,显示服务器链接失败,是怎么回事,是不是需要把之前电脑的程序删除?2019-4-29 8:0:0

- t3标准版11.0总账。凭证里面怎么没有恢复到记账前状态2019-4-23 8:0:0

- 此用友软件:可不可以将行业性质里面的医院会计科目修改成新医院财务会计制度里面的会计科目,因为新医院财务会计制度里面会计科目编号和会计科目有很多不一样了,想辛苦你们或重新增加一个新医院财务会计制度会计科目,因为这是所有医院都要启用新的财务会计制度。2019-4-23 8:0:0

- 现在才发现上上个月的费用单明细错了,修改不了,凭证也生成了,后续的程序都完成了,那要怎么操作才好2019-4-23 8:0:0

最新信息

外账是这样炼成的(21种操作方法) 外账是这样炼成的(21种操作方法) 几乎所的财务人员都被逼着要做假帐,以下就把做假帐的手法粗略总结如下,仅当是各位进行工作时一个备参吧: 1.成本费用互化 操作方法:将属于成本项目的支出帐务处理变为费用以达到当期税前扣除的目的,或将属于费用项目的支出成本化以达到控制税前扣除比例及夸大当期利润的目的。原因:因为成本由直接人工,直接材料,制造费用组成,而直接人工、制造费用和销售费用、管理费用等容易混饶,所以是该操作的漏洞。另直接材料中包含的运费及人工搬运等费用也与管理费用较容易整合。 2.费用资本(产)互化 操作方法:将属于费用项目的帐务处理变为资产,从折旧中递延税前扣除。或将属于科目的支出直接确认费用,当期税前扣除。 原因:部分资产价值本身就包含费用,故可将其他费用整合进入资产价值,反之亦然。另资产修理,借款费用等本身确认边界比较容易人工虚拟。另固定资产和无形资产确认的依据较容易虚拟。 3.费用名目转化 操作方法:将部分税前扣除有比率限制的费用超额部分转变为其他限制较宽松的或没限制的费用名目入帐,以达到全额税前扣除的目的或减少相费等目的。原因:费用确认以发票为依据,发票容易虚拟。 4.费用预提/递延/选择性分摊 操作方法:为控制当期税前利润大小,预提费用,以推迟。或为其他目的(如股权转让价,当期业绩)夸大当期利润选择递延确认。 另有选择性的将费用分摊,如在各费用支出项目上分摊比例进行调节,控制因该项目造成的税费(如调节土地)。原因:同第3点。 5.成本名目转化 操作方法:将属于本期可结转成本的项目转变为其他不能结转成本的项目,或反行之。 6.成本提前&推迟确认/选择性分摊 操作方法:将本期结转成本时多结转,或本期少结转,下期补齐,或选择成本分摊方法达到上述2个目的。原因:成本结转规定较模糊。 7.收入提前&推迟确认/选择性分摊 操作方法:将本期结转收入多结转或少结转,下期补齐。或选择收入分摊方法达到上述2个目的。原因:收入确认规定较模糊。 8.收入名目转化 操作方法:将收入总额在多种收入项目间进行调节,如把主营收入变为其他业务收入或营业外收入,以达到控制流转税或突出主业业绩的目的。 9.收入负债化/支出资产化 操作方法:将收入暂时挂帐为其他应付款,或将支出暂时挂为其他应收款,达到推迟纳税或不纳税的目的。 10.收入、成本、费用虚增/减 操作方法:人为虚增或虚减收入或成本或费用,或虚减收入。造成进行差错调整的依据。达到纳税期拖延或其他目的。 11.转移定价 操作方法:与外部交易方进行人为价格处理,达到转移定价的目的,将价格降低或提高,以其他费用的方式互相弥补进行各自小金库。达到避税的目的。 12.资产、负债名目转化 操作方法:将固定资产中的资产类别名目转变,改变其折旧年限;将应收帐款挂其他应收款,或预收帐款挂其他应付款等手法避税。 13.虚假交易法 操作方法:以不存在的交易合同入帐,造成资金流出,增加本期费用,达到减少所得税的目的。 14.费用直抵收入法 操作方法:收入因涉及流转税,在收入确认前即彼此以费用直接抵消,达到控制流转税目的。如将商业折扣变为后续期间降低售价 15.重组转让法 操作方法:利用股权转让、资产转让、债务重组等进行资金或收入转移达到避税的目的。如将公司的资金转移,达到破产赖帐等目的。 16.私人费用公司化 操作方法:将私人的费用转变为公司的费用,即达到降低私人收入个税应纳税额的目的又增加前扣除费用的目的。如:将个人车油费在公司处理,将个人房租费在公司处理。 17.收入/成本/费用转移法 操作方法:分立合同,将收入或成本,或费用转移至其他公司或个人,达到差异税率处理的目的。或将各公司的费用进行填充报销,小金库补偿,达到各自平衡有限制的费用。 18.虚增/减流转过程 操作方法:在流转过程上下工夫,多一道流转过程,收入额多一道,各有比率限制的费用可扣除范围增大。或可虚拟出部分费用,如将资产由公司借款给个人买下,由公司租赁个人资产,无形增加租赁费用。或利用委托收付款等方式。 19.利用金融工具法 操作方法:利用股票、期货、外汇等金融工具进行难以控制未来价格的交易。将交易时价格控制在低水平,交易后成为金融工具的收益,避免部分流转税。 20.集团化操作 操作方法:利用集团化操作,达到国家批准的部分集团化统一纳税公司的操作模式的目的。将集团内各公司的费用平衡分配,达到统筹纳税的目的。如集团内成立软件公司,工资扣除无1600的限制,将其他公司的人员编制在该公司,工资在该公司发,人在其他公司工作。等等不一而足。 21.其他 如:如借款变成收到其他公司的定金处理。将利息产生的税金避掉。

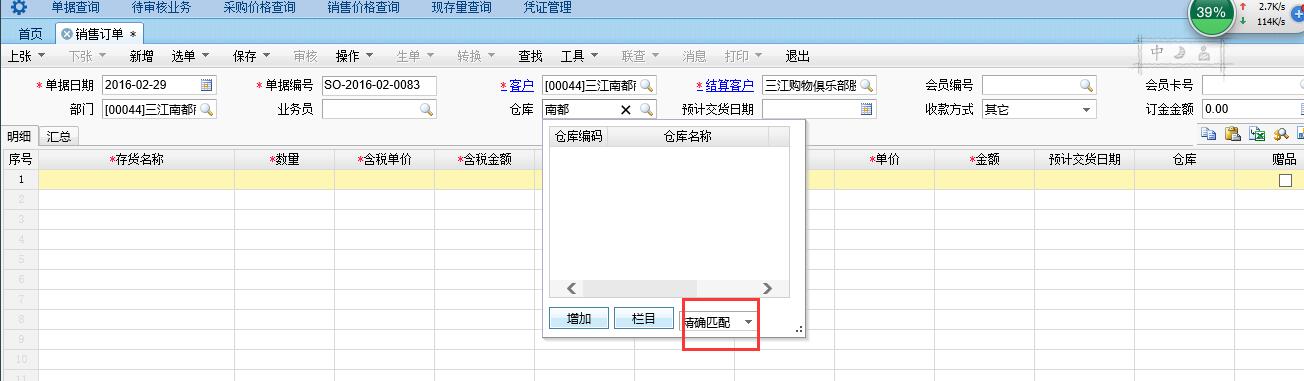

销售订单 第一张时 客户和仓库均默认全模糊搜索,继续录第二单的时候,客户默认是全模糊搜索,仓库会自动在精确搜索那,如何将仓库的搜索默认在全模糊搜索那? 销售订单 第一张时 客户和仓库均默认全模糊搜索,继续录第二单的时候,客户默认是全模糊搜索,仓库会自动在精确搜索那,如何将仓库的搜索默认在全模糊搜索那?

这个没有控制的地方呢@服务社区刘小艳:那为啥会调到精确查询?