有关财税2016 12号文 请问要缴纳增值税吗 _0

2017-10-15 0:0:0 wondial有关财税2016 12号文 请问要缴纳增值税吗 _0

有关财税2016 12号文 请问要缴纳增值税吗 ?财税[2016]12号 教育部、水利部, 各省、自治区、直辖市、计划单列市财政厅(局)、国家税务总局、地方税务局、新疆生产建设兵团财务局: 经国务院批准,现将扩大政府性基金免征范围的有关政策通知如下: 一、将免征教育费附加、地方教育附加、水利建设基金的范围,由现行按月纳税的月销售额或营业额不超过3万元(按季度纳税的季度销售额或营业额不超过9万元)的缴纳义务人,扩大到按月纳税的月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的缴纳义务人。 二、免征上述政府性基金后,各级财政部门要做好经费保障工作,妥善安排相关部门和单位预算,保障工作正常开展,积极支持相关事业发展。 三、本通知自2016年2月1日起执行。 ????????此文是针对随同增值税、消费税、营业税附加征收的教育费附加、地方教育附加以及针对生产经营者收取的水利建金等政府性基金所作出的规定,增值税目前仍执行每月3万元的起征点。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 这很多存货没有成本的怎么处理呢?2021-5-17 11:38:42

- 有没有退桶业务流程的操作手册?2021-5-10 10:20:48

- 用友标准版T3支持win10吗?要是支持怎么安装?2021-4-7 8:12:29

- 重装系统后重装软件,重注册成功,最新的补丁,可是进入软件还是演示版2020-5-7 13:11:40

- 用友U8+财务及供应链操作手册2020-4-8 8:15:56

- U8应收款管理-应收(应付)对账详解2019-10-11 9:13:56

- 原来安装的是10.8.2普及版,现在安装1.9标准版,提示这个怎么处理2019-5-10 7:0:0

- 用友通和系统管理点了都没反应是咋回事?2019-5-10 7:0:0

- 要如何完全卸载T3财务普及版?2019-4-30 8:0:0

- 用友您好:我换了一台电脑,重装了系统管理和T3后数据恢复后,打开T3还是看不到账套,请问详细的解决方法?谢谢2019-4-29 8:0:0

最新信息

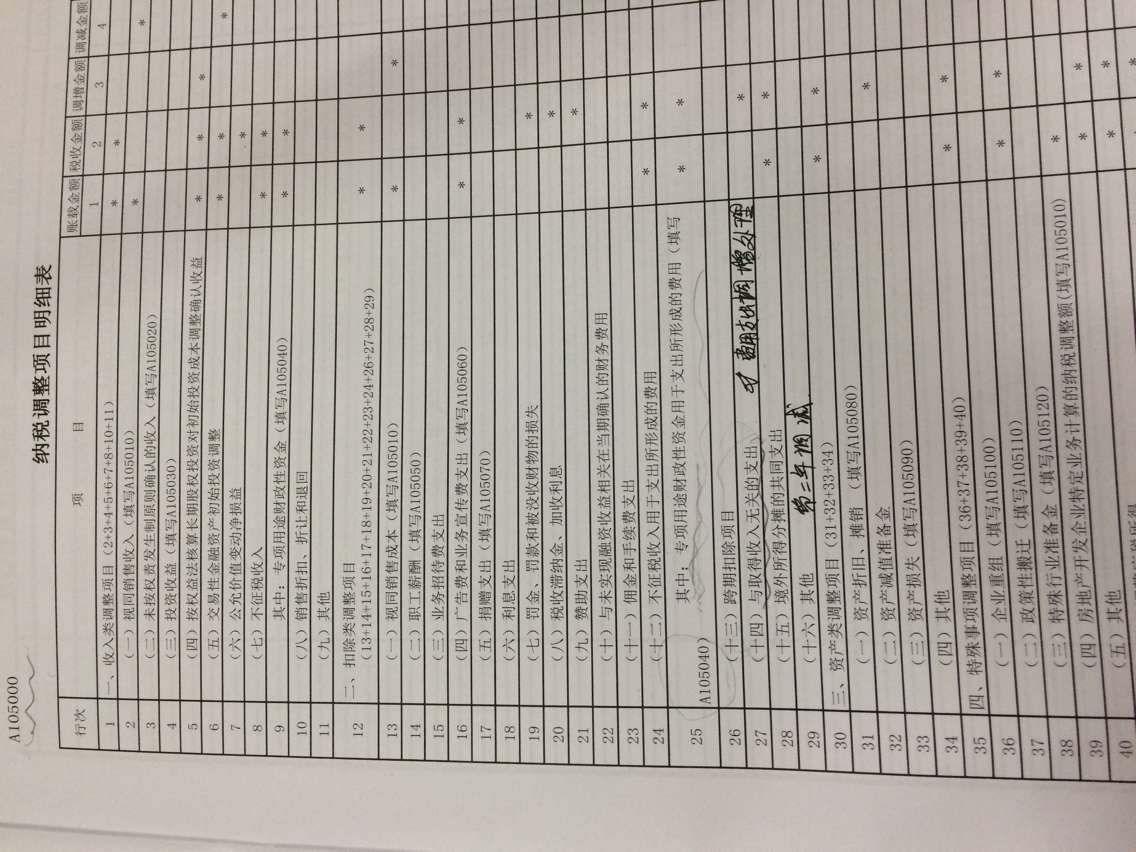

我们公司去年有收到财务补贴,为了避税,列入了“专项应付款”,现在要进行所得税汇算清缴了,”纳税调整项目明细表“里面的“专项用途财政性资金”要不要填,另外“专项用途财政性资金用于支出所形成的费用”要怎么填 我们公司去年有收到财务补贴,为了避税,列入了“专项应付款”,现在要进行所得税汇算清缴了,”纳税调整项目明细表“里面的“专项用途财政性资金”要不要填,另外“专项用途财政性资金用于支出所形成的费用”要怎么填

土地增值税筹划——土地增值税的基础知识(4) 土地增值税筹划——土地增值税的基础知识(4)

土地增值税的税率

土地增值税实行四级超率累进税率,具体如下表:

增值额占扣除项目金额比例 税率(%) 速算扣除系数(%)

增值额未超过扣除项目金额50%的部分 30 0

增值额超过扣除项目金额50%、未

超过扣除项目金额100%的部分 40 5