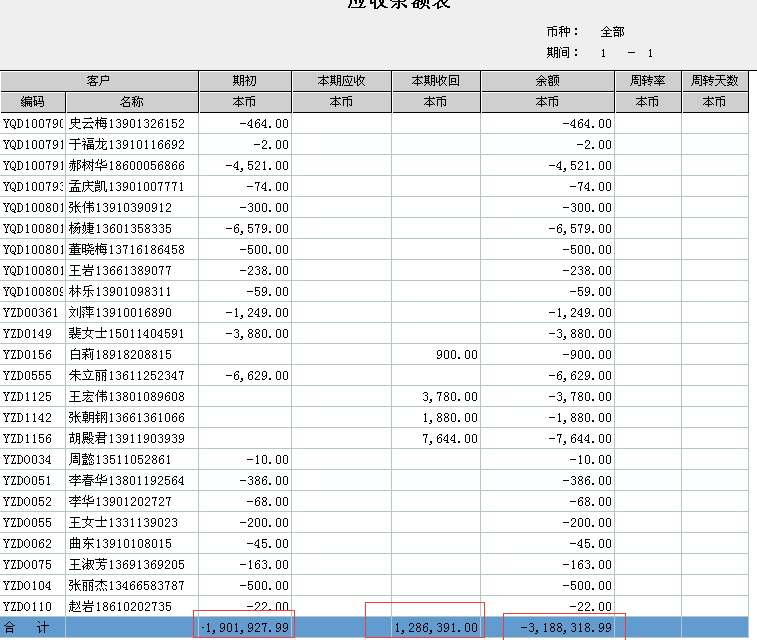

应收模块 用demo查询应收余额表的时候,期初合计是对的,用另一个用户查询显示的合计是错误的,数据不一致,但余额的合计是一致的,两个用户都是账套主管,也没有做数据权限设置,求解!

2017-10-13 0:0:0 wondial应收模块 用demo查询应收余额表的时候,期初合计是对的,用另一个用户查询显示的合计是错误的,数据不一致,但余额的合计是一致的,两个用户都是账套主管,也没有做数据权限设置,求解!

应收模块 用demo查询应收余额表的时候,期初合计是对的,用另一个用户查询显示的合计是错误的,数据不一致,但余额的合计是一致的,两个用户都是账套主管,也没有做数据权限设置,求解!

这个要一笔一笔核对,导出excel一笔一笔核对,看差哪一笔--要是知道了差那一笔 怎么调整啊,这个跟用户有关系吗?@王可FVv:和用户权限有关系--两个用户都是账套主管,还可以从哪看?查看了下数据权限也没有设置。@王可FVv:过滤条件是一模一样吗,包括过滤条件中的分组汇总项--是一样的。@王可FVv:你一行一行核对了吗 是哪一笔的问题

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 这很多存货没有成本的怎么处理呢?2021-5-17 11:38:42

- 有没有退桶业务流程的操作手册?2021-5-10 10:20:48

- 用友标准版T3支持win10吗?要是支持怎么安装?2021-4-7 8:12:29

- 重装系统后重装软件,重注册成功,最新的补丁,可是进入软件还是演示版2020-5-7 13:11:40

- 用友U8+财务及供应链操作手册2020-4-8 8:15:56

- U8应收款管理-应收(应付)对账详解2019-10-11 9:13:56

- 原来安装的是10.8.2普及版,现在安装1.9标准版,提示这个怎么处理2019-5-10 7:0:0

- 用友通和系统管理点了都没反应是咋回事?2019-5-10 7:0:0

- 要如何完全卸载T3财务普及版?2019-4-30 8:0:0

- 用友您好:我换了一台电脑,重装了系统管理和T3后数据恢复后,打开T3还是看不到账套,请问详细的解决方法?谢谢2019-4-29 8:0:0

最新信息

用友u8软件自动备份失败自动备份失败

自动备份失败原因分析:1、系统盘空间和备份盘空间是否足够大,要求至少数据库文件大小2倍以上; 2、是否选择备份到本地硬盘,备份到移动硬盘是不行的; 3、备份服务是否启动,如果未启动,请在服务中启动; 4、SQL的代理服务(SQL Agent)是否启动?如果未启动,请在SQL服务中启动; 5、检查系统日期格式是否为“yyyy-mm-dd”;问题解答:

请问:12月份的资产负债表第51行的未分配利润栏怎么填写?谢谢 请问:12月份的资产负债表第51行的未分配利润栏怎么填写?谢谢[]

是12月份利润表净利润的本年累计数吗年末未分配利润是年初未分配利润加上本年利润累计数之和同意二楼的说法@杨雪_456697:谢谢你呦!也就是说资产负债表未分配利润12月份的金额是要填的。只是本年利润的金额要结转到利润分配—未分配利润是吧?我这样理解对吗?@冰霜:对的@糖糖1449019774:[/抱拳][/玫瑰][/玫瑰]