资本公积增加的原因是什么?

2017-10-18 0:0:0 wondial资本公积增加的原因是什么?

资本公积增加的原因是什么? 资本公积的增加原因按其用途主要包括两类:一类是可以直接用于转增资本的资本公积,包括资本(或股本)溢价、接受现金捐赠、拨款转入、外币资本折算差额和其他资本公积等。其中,资本(或股本)溢价,是指企业投资者投入的资金超过其在注册资本中所占份额的部分,在股份有限公司中称之为股本溢价;接受现金捐赠,是指企业因接受现金捐赠而增加的资本公积;拨款转入,是指企业收到国家拨入的专门用于技术改造、技术研究等的拨款,项目完成后,按规定转入资本公积的部分,企业应按转入金额入账;外币资本折算差额,是指企业因接受外币投资所采用的汇率不同而产生的资本折算差额;其他资本公积,是指除上述各项资本公积以外所形成的资本公积,以及从资本公积各准备项目转入的金额,其中包括债权人豁免的债务。

另一类是不可以直接用于转增资本的资本公积,包括接受捐赠非现金资产准备和股权投资准备等。其中,接受捐赠非现金资产准备,是指企业因接受非现金资产捐赠而增加的资本公积;股权投资准备,是指企业对被投资单位的长期股权投资采用权益法核算时,被投资单位因接受捐赠等原因增加资本公积,投资企业按其持股比例或投资比例相应增加的资本公积。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 这很多存货没有成本的怎么处理呢?2021-5-17 11:38:42

- 有没有退桶业务流程的操作手册?2021-5-10 10:20:48

- 用友标准版T3支持win10吗?要是支持怎么安装?2021-4-7 8:12:29

- 重装系统后重装软件,重注册成功,最新的补丁,可是进入软件还是演示版2020-5-7 13:11:40

- 用友U8+财务及供应链操作手册2020-4-8 8:15:56

- U8应收款管理-应收(应付)对账详解2019-10-11 9:13:56

- 用友通和系统管理点了都没反应是咋回事?2019-5-10 7:0:0

- 原来安装的是10.8.2普及版,现在安装1.9标准版,提示这个怎么处理2019-5-10 7:0:0

- 要如何完全卸载T3财务普及版?2019-4-30 8:0:0

- 用友您好:我换了一台电脑,重装了系统管理和T3后数据恢复后,打开T3还是看不到账套,请问详细的解决方法?谢谢2019-4-29 8:0:0

最新信息

透过案例分析ERP管理的得与失 透过案例分析ERP管理的得与失

ERP是英文Enterprise Resource Planning的字首,意思是“企业资源计划”。也就是说,要对企业的资源进行有计划的管理,即通过对资源的合理调配和使用,发挥其最大的效用,减少资源占用成本。

企业资源主要包括人、财、物、时间四个方面;但在实际运用中,ERP主要用在财务和物料两方面的管理。

大家熟悉的一些做法,其实就是ERP的内容。例如,财务上,要尽量减少资金占用、加快资金周转、盘活沉积资产、收款台帐、支付台帐等等。物料管理上,尽量减少原材料和备配件的库存,甚至做到“零库存”,或是尽最大努力降低成品、半成品的库存。很显然,ERP确实能够有效降低经营成本,这是它的“得”。

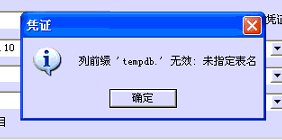

查询凭证时提示列前缀‘tempdb’无效,未指定表名。 查询凭证时提示列前缀‘tempdb’无效,未指定表名。

您好:请您做好数据备份,使用‘数据库修复工具’检测数据是否有损坏。@畅捷服务吕宝晶:我找到原因了,计算机名有符号[/糗大了]@宋铭QJ3:[/强]