应收 应付 预收 预付 如何计算

2017-10-13 0:0:0 wondial应收 应付 预收 预付 如何计算

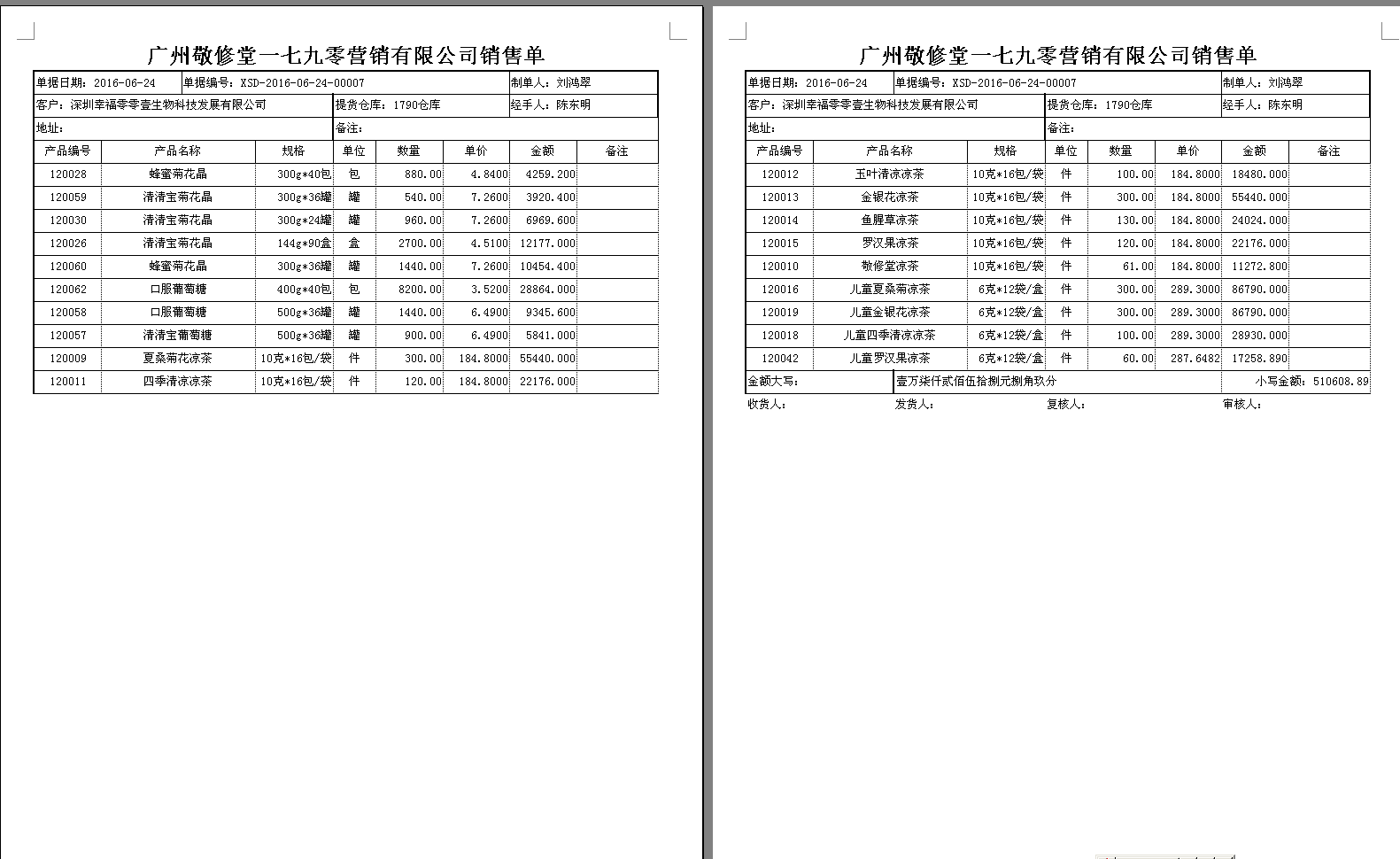

应收 应付 预收 预付 如何计算11月份 应收账款借方合计495037.55 贷方合计800959.1 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 预收账款借方合计数79492.64 贷方合计数 40225 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?应付账款 借方0 贷方合计数5170 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?预付账款借方0 贷方合计数17880 ? ?假设都没有坏账 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?那么 11月份资产负债表 ? 应收账款 574530.19 预收 841184.1 ? 预付0 应付 23050 对吗? ? ? ? ? ? ? ? ? ? 那么 到了 12月份 应收账款借方合计 140030 贷方246400 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?预收账款4287.68 贷方169.92 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?应付账款68914 贷方116350.5 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 预付账款借方0贷方100000 ? 假设也没有坏账 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 12月份资产负债表里的应收 应付 预收 预付是多少? 如何计算的 ?实在不明白 ?12月底:应收:140030+4287.68=144317.68预收:169.92+246400=246569.92应付:116350.5+100000=216350.50预付:689141.应收账款=应收账款(借方)+预收账款(借方)2.预付账款=预付账款(借方)+应付账款(借方)3.应付账款=应付账款(贷方)+预付账款(贷方)4.预收账款=预收账款(贷方)+应收账款(贷方)笑望采纳,谢谢!

反正应收对预收,应付对预付,以明细账来计算

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 这很多存货没有成本的怎么处理呢?2021-5-17 11:38:42

- 有没有退桶业务流程的操作手册?2021-5-10 10:20:48

- 用友标准版T3支持win10吗?要是支持怎么安装?2021-4-7 8:12:29

- 重装系统后重装软件,重注册成功,最新的补丁,可是进入软件还是演示版2020-5-7 13:11:40

- 用友U8+财务及供应链操作手册2020-4-8 8:15:56

- U8应收款管理-应收(应付)对账详解2019-10-11 9:13:56

- 原来安装的是10.8.2普及版,现在安装1.9标准版,提示这个怎么处理2019-5-10 7:0:0

- 用友通和系统管理点了都没反应是咋回事?2019-5-10 7:0:0

- 要如何完全卸载T3财务普及版?2019-4-30 8:0:0

- 用友您好:我换了一台电脑,重装了系统管理和T3后数据恢复后,打开T3还是看不到账套,请问详细的解决方法?谢谢2019-4-29 8:0:0

最新信息

资产明细和期初不平衡是什么问题?会影响答案吗? 资产明细和期初不平衡是什么问题?会影响答案吗?[]

会呀!你看一下你的固定资产期初金额和明细的一样吗?@小飞霞:一样的啊@小飞霞:资产明细和期初不平,且折旧清单已被锁定怎么办@李燕娟: 你点已锁定,会有提示的,反结帐,删除结转损益凭证、删除计提折旧,可以修改@李燕娟: 亲,累计折旧的数呢?比如B卷没做对的话是不是下载不了C卷来做的做完练习题有没有答案可以参考啊,[/折磨]

为员工购买口罩能否在企业所得税前扣除 为员工购买口罩能否在企业所得税前扣除 问:由于雾霾天气,我公司给每个员工购买了口罩,这笔支出能否在前扣除? 答:根据《国家总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)第三条的规定,《实施条例》第四十条规定的企业职工福利费,包括为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。 因此,企业给员工购买口罩发生的支出可以作为职工福利费,职工福利费不超过工资总额14%的部分准予在企业所得税税前扣除。