一般纳税人处理车辆,怎么交税的?

2017-10-9 0:0:0 wondial一般纳税人处理车辆,怎么交税的?

一般纳税人处理车辆,怎么交税的?[]关注需要缴纳增值税,按3%征收率减半征收。

缴纳金额为 = 销售金额/(1+3%)*3%/2

账务处理是把小轿车的账面净值转入固定资产清理 借:固定资产清理

累计折旧

贷:固定资产-小轿车

接着确认损失 借:银行存款

营业外支出

贷:固定资产清理

应缴税费-增值税是销售已经使用过的车吧。如果车是09年1月1日以前购进的,并且没有进行增值税扩大抵扣范围的试点,也就是说,没有抵扣增值税进项税额,且销售额没有超过原值,则按销售额的4%的征收率减半征收增值税。如是09年1月1日以前购进的已经抵扣了进项税额,则按17%的税率缴纳增值税。资产之始终(一)新、旧车辆财税处理

http://kuaiji.youku.com/hall/?ykvid=XODA1MTAzODE2@雨yu:没有抵扣进项税呢?

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 这很多存货没有成本的怎么处理呢?2021-5-17 11:38:42

- 有没有退桶业务流程的操作手册?2021-5-10 10:20:48

- 用友标准版T3支持win10吗?要是支持怎么安装?2021-4-7 8:12:29

- 重装系统后重装软件,重注册成功,最新的补丁,可是进入软件还是演示版2020-5-7 13:11:40

- 用友U8+财务及供应链操作手册2020-4-8 8:15:56

- U8应收款管理-应收(应付)对账详解2019-10-11 9:13:56

- 用友通和系统管理点了都没反应是咋回事?2019-5-10 7:0:0

- 原来安装的是10.8.2普及版,现在安装1.9标准版,提示这个怎么处理2019-5-10 7:0:0

- 要如何完全卸载T3财务普及版?2019-4-30 8:0:0

- 用友您好:我换了一台电脑,重装了系统管理和T3后数据恢复后,打开T3还是看不到账套,请问详细的解决方法?谢谢2019-4-29 8:0:0

最新信息

#会计考试请问明年的会从和初级是怎么改革,政策有下来吗?会从请问是要增加税法还是怎么样? #会计考试请问明年的会从和初级是怎么改革,政策有下来吗?会从请问是要增加税法还是怎么样?[]

不会的会从的财经法规里面不是才有税法吗@记忆七秒:听我的税法老师说要分离出来,加多一科税法,考四科,我不知道是不是这样所以问问。@晴天1446381408:老师说16年改革,因为每段时间都会进行改革[/难过]@seven1446443806:幸亏我今年考过了。

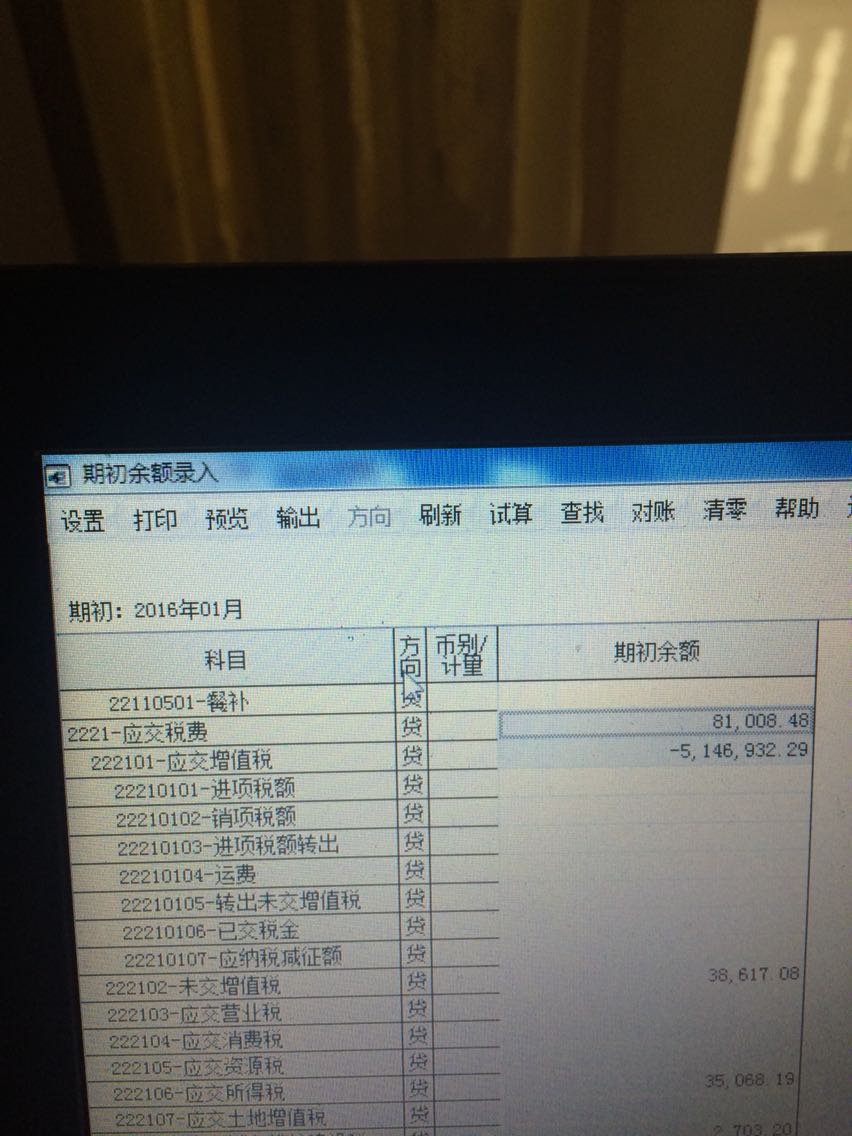

应交增值税下级没数据,当级还有数据 应交增值税下级没数据,当级还有数据

您好,请按照下面的步骤操作:在22210101 科目中输入金额-81008.48,然后用鼠标点中2221科目的期初余额的格子再点上面的清零,再点确定就行了 然后重新录入期初