用友U8软件查看进货明细统计时发现单据备注一中的序列号明细数量大于单据的进货数量。_0

2015-1-24 0:0:0 wondial用友U8软件查看进货明细统计时发现单据备注一中的序列号明细数量大于单据的进货数量。_0

查看进货明细统计时发现单据备注一中的序列号明细数量大于单据的进货数量。查看进货明细统计时发现单据备注一中的序列号明细数量大于单据的进货数量。

原因分析:填制进货单,涉及到序列号管理的商品在填写序列号时软件会自动将商品的序列号形成一个序列号摘要,最后添加到单据的“备注一”中。只要填写的序列号按了回车键就会生成序列号摘要,序列号更改时序列号摘要不自动更新。问题解答:填写单据时如果序列号有进行过修改,则序列号摘要需要同步修改再确认过账。如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 追“本”溯“源”2021-10-22 17:0:9

- 用友U8不同的核算方式如何影响存货成本2021-10-9 10:15:1

- 用友U8哪些办法可以让库存更准确详解2021-9-26 11:24:19

- U8固定资产操作手册2021-9-24 17:0:12

- 应收帐龄管理2021-9-3 9:19:34

- 用友U8软件怎么控制入库?2021-6-8 8:39:6

- 用友U8软件在单据打印时去掉“用友软件”字样2021-5-19 16:33:4

- 用友U8应付冲应付业务流程2021-5-17 11:55:2

- 用友U8软件销售订单生成发票2021-5-17 11:47:5

- 用友U8组装业务2021-5-10 10:17:32

最新信息

G6登录系统管理和信息门户提示错误 G6登录系统管理和信息门户提示错误

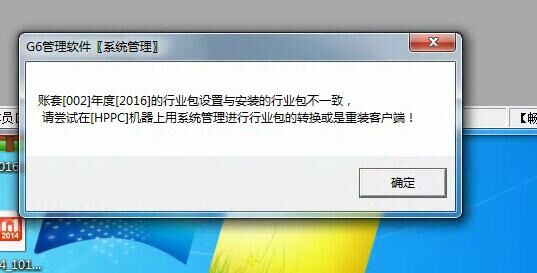

难道就我一个人遇到这样的问题吗请参照服务社区赖海芳的回复先备份下账套,然后在数据库中执行如下语句解决:

use ufdata_002_2016

update accinformation set cvalue='|BZ|' where csysid='aa' and cid='101'

金算盘软件存货期初怎么录入 金算盘软件存货期初怎么录入金算盘软件存货期初怎么录入 这个个人往来,不知道你是准备哪种方法 这里介绍两种办法:1、在一级科目下面挂上二级科目,一般是其他应收(付)款或者是短期借款。2、用辅助核算。 上面这个规划好,再谈期初问题就简单了,如果用的是第1种办法,那是在科目期初里面把各个的余额录入上去;如果用的是第2种办法,其实也和第1种的录入方式差不多。