T6的批次管理,如果存货之前没启用,已经使用了一段时间,后面再启用可以吗?

2018-4-13 0:0:0 wondialT6的批次管理,如果存货之前没启用,已经使用了一段时间,后面再启用可以吗?

T6的批次管理,如果存货之前没启用,已经使用了一段时间,后面再启用可以吗?[]您好,可以的,-- 启用的时候提示已经在盘点单子表使用,不能启用是什么原因呢?另外我自己在电脑上试的时提示已经在现存量汇总表存在,不能启用。您在启用的时候关闭所有的模块,然后在去基础设置里面启用-- 好的,我试试,谢谢了。-- 您好,试了也是一样提示喔,是不是不能启动的了?您启用的日期是您最后的结账日期,您调整一下启用日期试试-- 试了,结账之后马上去修改,也是不行呢?

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- U8电商管理模块详解2020-5-7 13:35:21

- 好多单据都是 记账失败,怎么回事啊2019-12-3 19:0:0

- 你好,厂家技术支持网在那,我要提问题。2019-5-22 8:0:0

- t3普及版升级到T+标准版后凭证都存在,但是查询明细表、余额表只能查到期初的数据,怎么处理2019-5-22 8:0:0

- 其他应付款的科目代码是2241 我后来自己添加了一个其他应付款-个人社保费用 ,添加完以后2241其他应付款这个科目就没了 以前只要是其他应付款的科目都变成了个人社保费用,请问要怎么恢复啊2019-5-22 8:0:0

- 其他应付款的科目代码是2241 我后来自己添加了一个其他应付款-个人社保费用 ,添加完以后2241其他应付款这个科目就没了 以前只要是其他应付款的科目都变成了个人社保费用,请问要怎么恢复啊 _32019-5-22 8:0:0

- 删除销售出库单这样提示,但是联查没有销售订单!2019-5-22 8:0:0

- 升级后,有一个门店,无法上传数据。上传数据失败。2019-5-22 8:0:0

- 单据录入 提示这个。2019-5-22 8:0:0

- 技术支持网站进不去了嘛?怎么打不开呢?求一个12.0的补丁;2019-5-22 8:0:0

最新信息

因为非法吸收公众存款,今年6月被公安机关取保候审,我会被判刑吗 因为非法吸收公众存款,今年6月被公安机关取保候审,我会被判刑吗因为非法吸收公众存款,今年6月被公安机关取保候审,今年12月份案件已经移交检察院审查起诉,我在这个公司是股东,当初的发起人之一,起初我是为了创业,搞得p2p公司,中途因为大股东独霸把持公司各项工作,导致理财客户资金无法兑付,出了问题,我在里面职位副总,分管互联网运营,没有拿提成,也无法决策,只听总经理安排工作,请问我这样会被判刑吗?

【法律分析】

从您的叙述中您因为涉嫌非法吸收公众存款罪而被公安机关取保候审,现在已经进入到审查起诉阶段,检察机关会在一个月内至一个半月内做出是否起诉的决定,最终您是否会被追究刑事责任我们不得而知,我们职能告诉您存在被追究刑事责任的可能性。您是公司的副总,虽然您自己的表述是没有拿提成,听命于总经理,但是只要您明知您所在的整个单位在进行的是非法吸收公众存款的犯罪活动还协助总经理进行活动的,那么属于共同犯罪,需要承担责任,只不过相对于总经理而言,如果您的作用相对较小的,那么承担的责任也会相对较轻。但是最终法院会怎样进行判决,我们无法预测。

【行动建议】

建议您在取保候审期内严格遵守各项规定,配合司法机关的活动,争取司法机关的宽大处理。

【相关法律法规】

《中华人民共和国刑法》

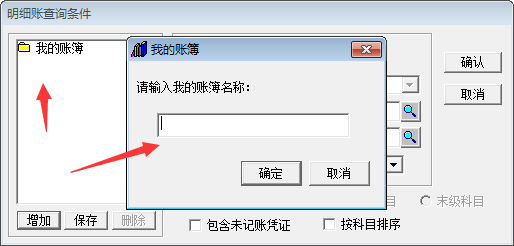

这个我的账簿增加是什么意思?他的作用是什么?什么情况会用到? 这个我的账簿增加是什么意思?他的作用是什么?什么情况会用到?

您好!这个就是右侧查询条件输入好,经常用到的,然后可以增加到我的账簿下,保存,下次需要查询这个直接点击我的账簿下保存好的那个查询条件,选择好右侧就会出现 保存的查询条件;您可以自己试一下@服务社区刘明新:怎么设置?@服务社区刘明新:我这样设置的,查询出来还是库存现金@牛大明:您输入的条件就是按科目范围查询,您先自己设置一下就明白了@服务社区刘明新:我要是明白了就不在这里问您了,请教你,你给我说一下啊。不懂怎么操作,请老师多指教@牛大明:已经给您说了,就是右侧查询条件输入好,经常用到的,然后点击增加输入一个账簿名称,选择好新增的账簿名称,然后把右侧的条件录入好,点击保存,下次需要查询这个直接点击我的账簿下保存好的那个账簿,选择好之后右侧就会出现之前保存的查询条件;@服务社区刘明新:这是什么意思?@牛大明:要选择1,点击保存@服务社区刘明新:就是点击保存之后提示信息的,以前的账簿从哪里看‘:?@牛大明:什么叫以前的账簿,这个只是保存一个查询条件而已@服务社区刘明新:就是不用管他呗@牛大明:是的,一般都不会用的@服务社区刘明新:谢了@牛大明:不客气,祝您工作愉快!

对应产品线:财务系统

对应模块:总账模块

问题现象:点击打印凭证按钮,机器死机

问题原因:病毒

解决方案:将影响打印的运行文件duduprsvc.exe改名或删除

对应产品线:财务系统

对应模块:总账模块

问题现象:打印凭证时,套打出来的凭证无表头

问题原因:由于用户刚升级到852,打印参数需要重新调整。

解决方案:进入设置下的“选项”界面,进入“账簿”页签,将凭证打印纸型由7.0先调至6.0,先打印几张凭证,然后再调回到7.0,打印问题解决。

用友U8财务对帐不平--用友U8财务对帐不平用友U8财务对帐不平">用友U8财务对帐不平

用友U8软件找不到加密锁找不到加密锁

找不到加密锁原因分析:请您查看一下操作系统的版本。以前有过出现跟这个用户类似的情况,后来经过查看最后发现用户安装的操作系统不是完整版的,而是某些Ghost版的操作系统(跟完整的比缺失很多文件),导致操作系统不稳定。所以建议用户备份好账套以后,把操作系统重新安装一遍,一定要完整安装,而且数据库建议安装Sql Sever 2000 + SP4补丁。问题解答:请您查看一下操作系统的版本。以前有过出现跟这个用户类似的情况,后来经过查看最后发现用户安装的操作系统不是完整版的,而是某些Ghost版的操作系统(跟完整的比缺失很多文件),导致操作系统不稳定。所以建议用户备份好账套以后,把操作系统重新安装一遍,一定要完整安装,而且数据库建议安装Sql Sever 2000 + SP4补丁。

T6销售管理,有控制不能超订单发货,但是分批发货的时候却可以超订单发货。怎么回事? T6销售管理,有控制不能超订单发货,但是分批发货的时候却可以超订单发货。怎么回事?[]

销售选项中的是否有超订单发货控制是否勾选了勾选了@sdzn:分批的时候也是不能超的,你可以打开销售订单表体点右键向下联查下可能是做了退货了,所以又可以重新发货而不是超订单查了,没你说所的退货@sdzn:你在参照订单做发货单的界面有没有“是否包含已执行完未关闭的”这一项

余额表中主营业务收入期初有余额且借方是什么原因 余额表中主营业务收入期初有余额且借方是什么原因11月份的主营业务收入余额为借方:1200,

12月份发现本月月表中,期初数主营业务收入,借方为1200,

11月份已结账,如何处理12月份账务?

看看这个明细账, 11月份的主营业务收入余额为借方:1200,

损益科目不应该有余额的,看看形成的原因,是借方少登记,还是贷方多登记。

查清原因,再做处理。。

对应产品线:其他

对应模块:其他模块

问题现象:卸载U851出错(原因是我不小心删除了临时文件夹中相关的msi文件),于是就在MSSQL中删除所有U8相关的数据库,把\\u8soft,winnt\\system32\\ufcomsql等相关目录都删除,然后进行U852的安装。在装852时过程中提示“已经存在851,不允许安装852”

问题原因:U851在安装时肯定写了安装信息到磁盘上,既然数据库都删除了,还提示存在U851,那么就要找注册表。根据“删除/添加程序”中U8的安装名字,在注册表中找到这一项,删除该项,就可以顺利地安装了。

解决方案:运行regedit.exe,查找“用友ERP-U8”项,并删除它。

用友U8条码管理在存货拆箱场景中应用方法用友软件U8+的条码管理在存货拆箱场景如何应用?

在拆箱场景中按如下应用:

例如:一箱中有5个货品,外箱有箱码,货品有条码,拆出2个,不包装。

用友870报价用友870报价:QQ4009908488 在线咨询>>

财务会计 1-及以上站点: ([点数]-1)*6000元

总账 13000元

应收管理 7800元

应付管理 7800元

固定资产 7000元

UFO报表 5600元

费用预算 30000元

网上银行 20000元

出纳管理 5000元

医药费用管理 59800元

网上报销 1-及以上站点: ([点数]-1)*2300+20000元

管理会计 1-及以上站点: ([点数]-1)*23000元 资金管理 62800元

成本管理 69000元

标准成本 42800元

项目成本 48800元

成本分项管理 49800元

预算管理-企 1-及以上站点: ([点数]-1)*23000+69000元

供应链 1-及以上站点: ([点数]-1)*11000元 采购管理 16800元

销售管理 16800元

库存管理 16800元

存货核算 16800元

合同管理 32000元

售前分析 25800元

质量管理 32000元

委外管理 26800元

GSP质量管理 42800元

进口管理 29800元

出口管理 29800元

VMI管理 34800元

序列号 15800元

部门用料计划 35800元

进程管理 45000元

服装行业样品管理 49800元

服装行业销售业务 62000元

服装行业采购委外业务 18000元

服装行业库存业务 46000元

按质计价 49800元

质量管理-流程 58000元

售后服务 35800元

品控报表 12800元

采购询报价管理 11800元

借用归还 12800元

农户收购 62800元

运输管理 58000元

寄售 29800元

服装行业二维表单 9600元

电商订单中心 69600元

库存条码—PC版 42800元

库存条码-无线版 1-及以上站点: ([点数]-1)*15000+52800元

GMP基础应用 42800元

会员管理 39800元

生产制造 1-及以上站点: ([点数]-1)*21600元 物料清单 36000元

主生产计划 47800元

需求规划 47800元

产能管理 47800元

生产订单 47800元

车间管理 62800元

设备管理 48800元

工程变更管理 48800元

工序委外管理 35800元

服装行业车间管理 56000元

服装行业生产计划通知 86000元

服装行业计件工资 38000元

有限排产 200000元

有限排产模具算法 100000元

模具管理 79800元

生产用料分摊 32800元

物料重计 39800元

LED分光分选 39800元

生产线日计划 29800元

GMP管理 150000元

人力资源 1-及以上站点: ([点数]-1)*9600元 人事管理 12800元

人事合同管理 12800元

薪资管理 12800元

计件工资 22000元

集体计件 22000元

保险福利管理 13800元

考勤休假管理 43800元

招聘管理 22000元

培训管理 22000元

员工自助 1-30站点: 22000元

31-及以上站点: ([点数]-30)*500+22000元

经理自助 1-10站点: 20000元

11-及以上站点: ([点数]-10)*800+20000元

绩效管理 1-及以上站点: ([点数]-1)*9800+88000元

集团管理 1-及以上站点: ([点数]-1)*21000元 集团财务 56000元

合并报表 56000元

结算中心 56000元

预算管理-集 90000元

网上结算 1-及以上站点: ([点数]-1)*8000+12000元

内部审计 1-及以上站点: ([点数]-1)*20000+98000元

CRM 0元 CRM营销管理 1-及以上站点: ([点数]-1)*9800+59800元

CRM服务管理 1-及以上站点: ([点数]-1)*9800+51800元

呼叫中心-坐席端 1-及以上站点: ([点数]-1)*6000+100000元

呼叫中心集成 0元

PLM 0元 PDM-Professional7.x 1-760站点: 0元

PDM包 5-及以上站点: ([点数]-1)*13000元

基础功能包 30000元

文档管理 20000元

零部件管理 20000元

产品结构管理 30000元

变更管理 40000元

PLM项目管理 60000元

产品工艺管理 60000元

军工行业插件 150000元

AutoCAD集成 1-及以上站点: ([点数]-1)*1000+10000元

CAXA集成 1-及以上站点: ([点数]-1)*1000+10000元

SolidWorks集成 1-及以上站点: ([点数]-1)*2000+20000元

CATIA集成 1-及以上站点: ([点数]-1)*2000+20000元

SolidEdge集成 1-及以上站点: ([点数]-1)*2000+20000元

Pro/E集成 1-及以上站点: ([点数]-1)*2000+20000元

UG集成 1-及以上站点: ([点数]-1)*2000+20000元

Inventor集成 1-及以上站点: ([点数]-1)*2000+20000元

Protel集成 1-及以上站点: ([点数]-1)*2000+20000元

PADS集成 1-及以上站点: ([点数]-1)*2000+20000元

Project集成 1-及以上站点: [点数]*3000+30000元

CAD集成平台 30000元

用友u8普及版报价用友u8普及版报价:QQ4009908488 在线咨询>>

财务会计 1-及以上站点: ([点数]-1)*6000元

总账 13000元

应收管理 7800元

应付管理 7800元

固定资产 7000元

UFO报表 5600元

费用预算 30000元

网上银行 20000元

出纳管理 5000元

医药费用管理 59800元

网上报销 1-及以上站点: ([点数]-1)*2300+20000元

管理会计 1-及以上站点: ([点数]-1)*23000元 资金管理 62800元

成本管理 69000元

标准成本 42800元

项目成本 48800元

成本分项管理 49800元

预算管理-企 1-及以上站点: ([点数]-1)*23000+69000元

供应链 1-及以上站点: ([点数]-1)*11000元 采购管理 16800元

销售管理 16800元

库存管理 16800元

存货核算 16800元

合同管理 32000元

售前分析 25800元

质量管理 32000元

委外管理 26800元

GSP质量管理 42800元

进口管理 29800元

出口管理 29800元

VMI管理 34800元

序列号 15800元

部门用料计划 35800元

进程管理 45000元

服装行业样品管理 49800元

服装行业销售业务 62000元

服装行业采购委外业务 18000元

服装行业库存业务 46000元

按质计价 49800元

质量管理-流程 58000元

售后服务 35800元

品控报表 12800元

采购询报价管理 11800元

借用归还 12800元

农户收购 62800元

运输管理 58000元

寄售 29800元

服装行业二维表单 9600元

电商订单中心 69600元

库存条码—PC版 42800元

库存条码-无线版 1-及以上站点: ([点数]-1)*15000+52800元

GMP基础应用 42800元

会员管理 39800元

生产制造 1-及以上站点: ([点数]-1)*21600元 物料清单 36000元

主生产计划 47800元

需求规划 47800元

产能管理 47800元

生产订单 47800元

车间管理 62800元

设备管理 48800元

工程变更管理 48800元

工序委外管理 35800元

服装行业车间管理 56000元

服装行业生产计划通知 86000元

服装行业计件工资 38000元

有限排产 200000元

有限排产模具算法 100000元

模具管理 79800元

生产用料分摊 32800元

物料重计 39800元

LED分光分选 39800元

生产线日计划 29800元

GMP管理 150000元

人力资源 1-及以上站点: ([点数]-1)*9600元 人事管理 12800元

人事合同管理 12800元

薪资管理 12800元

计件工资 22000元

集体计件 22000元

保险福利管理 13800元

考勤休假管理 43800元

招聘管理 22000元

培训管理 22000元

员工自助 1-30站点: 22000元

31-及以上站点: ([点数]-30)*500+22000元

经理自助 1-10站点: 20000元

11-及以上站点: ([点数]-10)*800+20000元

绩效管理 1-及以上站点: ([点数]-1)*9800+88000元

集团管理 1-及以上站点: ([点数]-1)*21000元 集团财务 56000元

合并报表 56000元

结算中心 56000元

预算管理-集 90000元

网上结算 1-及以上站点: ([点数]-1)*8000+12000元

内部审计 1-及以上站点: ([点数]-1)*20000+98000元

CRM 0元 CRM营销管理 1-及以上站点: ([点数]-1)*9800+59800元

CRM服务管理 1-及以上站点: ([点数]-1)*9800+51800元

呼叫中心-坐席端 1-及以上站点: ([点数]-1)*6000+100000元

呼叫中心集成 0元

PLM 0元 PDM-Professional7.x 1-760站点: 0元

PDM包 5-及以上站点: ([点数]-1)*13000元

基础功能包 30000元

文档管理 20000元

零部件管理 20000元

产品结构管理 30000元

变更管理 40000元

PLM项目管理 60000元

产品工艺管理 60000元

军工行业插件 150000元

AutoCAD集成 1-及以上站点: ([点数]-1)*1000+10000元

CAXA集成 1-及以上站点: ([点数]-1)*1000+10000元

SolidWorks集成 1-及以上站点: ([点数]-1)*2000+20000元

CATIA集成 1-及以上站点: ([点数]-1)*2000+20000元

SolidEdge集成 1-及以上站点: ([点数]-1)*2000+20000元

Pro/E集成 1-及以上站点: ([点数]-1)*2000+20000元

UG集成 1-及以上站点: ([点数]-1)*2000+20000元

Inventor集成 1-及以上站点: ([点数]-1)*2000+20000元

Protel集成 1-及以上站点: ([点数]-1)*2000+20000元

PADS集成 1-及以上站点: ([点数]-1)*2000+20000元

Project集成 1-及以上站点: [点数]*3000+30000元

CAD集成平台 30000元

对应产品线:供应链

对应模块:销售管理模块

问题现象:1、销售发货单参照单生成不能增行(充许超计单发货)?新增行单价为0如何体现。2、到货单中合格数不可填写(不用GSP质量管理),参照生成的入库单不可改数量?3、采购订单、采购入库单中的供应商不能显示全称?同时检索时请购单和采购订单按简称而倒货单按全称,操作很不方便?4、到货单无审核,材料出库单不能进行设置审批流??5、应收应付账款打印时,无法按单个客户或供应商成批套打(一页一个客户或供应商)?

问题原因:同解决方案

解决方案:测试环境:Windiows2000SERVER+补丁,MSSQLSERVER2000+SQLSP3,IE6+IESP1问题1:852版本不支持发货单参照生成时进行增行,860版本已经解决。问题2:到货单中的合格数量是根据质量管理采购检验单据回写的,在没有质量管理的模块下不可填写合格数量;另外,经测试参照到货单生成采购入库单时,入库数量可以修改。问题3:采购订单可采用供应商自定义项来实现显示全称;例如,供应商代码为001,全称为A,简称为B,首先在基础档案-自定义项处设置供应商自定义项1,勾上“是否需要建档”并将所有的供应商全称作为档案维护。再到供应商档案中将001供应商的自定义项值选为A。最后到采购订单单据设置中起用供应商自定义项1。在录入采购订单时,便会根据表头选择的供应商自动带入自定义项1中的全称A。采购入库单单据设置中没有供应商自定义项,则只能启用表头自定义项实现,但需要每次录入全称内容。例如,供应商代码为001,全称为A,简称为B,首先,在基础档案自定义项处设置表头自定义项1,然后,在采购入库单单据设置中启用单据表头自定义项1。在录入采购入库单时,手工在自定义项1处手工填入A。在861中使用表头自定义项时,可以自动带出全称内容。问题4:目前版本软件设计如此,861版本在审批流中已支持材料出库单。问题5:852版本目前不支持应收应付账款一页一个客户或供应商的套打形式,您可以变通到总账-账表-账簿打印-辅助账打印中的客户往来明细账和供应商往来明细账中打印。

对应产品线:财务系统

对应模块:总账模块

问题现象:U851,总账,账簿打印,明细账打印科目:11302到11302,月份:2004-11到2004-12最后到处理承前页过次页时报错:运行时错误‘381’:下标越界。

问题原因:程序问题。

解决方案:已有补丁。USZZPUB.DLL

对应产品线:供应链

对应模块:采购管理模块

问题现象:工作站查询采购列表,报表出现440错误

问题原因:环境问题

解决方案:重装windows后OK

用友U8 不能检测到加密盒用友U8 不能检测到加密盒

问题原因:硬件问题。 解决方法:经测试加密盒没坏,测试打印不能打印,打印机端口有问题,更换另外一台机器解决

- 物料清单,相同两个母件,版号为10与20 ,其中10版本日期比较20早,那么系统算采购计划时,系统怎么识别是要用版号为10或20的呢

- t6 6.1,提示

- 用友U8签约光电医用

- 用友U8助华测搭建强大敏捷经营平台

- invalid object name 'tempdb..temp-accvouch70554a123

- T6用友软件,新建账套以后,发现多建了不需要用的模块,取消的时候,发现工资模块取消不-总账模块已经结账了,工资模块的启用导致整月都结不了帐-这个模块能帮忙取消吗

- 中午好,有想一起学习用友T3财务软件的人吗,可以一起学习(最近找到了免费的T3课程,还挺实用的)

- 为什么期初余额数据录不上,录入期初余额需要系统初始化吗?

- 你好,我反结账时,在总账-凭证里没有恢复记账前状态这一项,我们这是比较老的版本,我怎么操作反结账,急急急,谢谢了

- 老师:您好、我输入了凭证、要记账、和返记账是怎么办?

请问已经邀请的同事怎么修改手机啊? 请问已经邀请的同事怎么修改手机啊?[]

工作圈工程师为您解答,@畅捷云服务? @协同云刘阳? 协助。是修改通讯录备注手机号还是登录的账号?前者管理员在通讯录中编辑修改即可。后者需要没绑定过的手机号登录www.chanjet.com进行换绑操作[/撇嘴]

环境:T3、T6 出现多年度时候,当某一年度出现数据库置疑会导致其他年度备份都失败,如何能设置账套、年度帐分别都备份 环境:T3、T6 出现多年度时候,当某一年度出现数据库置疑会导致其他年度备份都失败,如何能设置账套、年度帐分别都备份[]

使用admin用户登录系统管理,在设置备份计划中的备份类型可以选择账套备份或者年度帐备份计划。

对应产品线:财务系统

对应模块:应付模块

问题现象:在U8的应付系统的其他处理进行预付冲应付操作后并没有提示是否制单,在制单里的转帐制单也看不到这张预付冲应付的单,但在取消操作的转帐处理中又看得到这张预付冲应付的单,这说明这张预付冲应付是有操作成功却无法制单

问题原因:当预付科目与应付科目相同时,不必制单,因为没有意义。

解决方案:当预付科目与应付科目相同时,不必制单,因为没有意义。

对应产品线:公共平台

对应模块:系统管理模块

问题现象:U850SP在进行年度结转,结转供销链到货位结存数据时提示“数据出现意外错误”网上的补丁程序已打过,但不好用。新建帐套进行空结也有类似情况,是不是软件系统有问题?

问题原因:检查rdrecords表上cPosition字段是否有空白记录。select*fromrdrecordswherecPositionisnotnull

解决方案:UPDATERdRecordsSETcPosition=NULLWHEREcPositionISNOTNULL