T+新一代财务管理软件

2016-8-10 21:7:44 wondial

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

外网客户端(另一个网络环境)显示无法连接到服务器,同一网络环境下的客户端可以登录软件,主机是公网ip,求助 外网客户端(另一个网络环境)显示无法连接到服务器,同一网络环境下的客户端可以登录软件,主机是公网ip,求助[]

您在外网客户端电脑上测试下211端口是否通畅,测试方法是在客户端电脑开始运行中输入 Telnet 外网域名 211(例如Telnet chanjet.gnway.cc 211)测试下211端口是否通畅。若是通畅的时候是只出现一个黑框,一个光标在闪。@服务社区李珊:老师 显示 找不到文件@罗宾:您具体是如何输入的,您截图给我看下@服务社区李珊:@罗宾:错了,是 Telnet 域名 211.您少了一个Telnet@服务社区李珊:老师 还是不行@罗宾:提示报错截图给我看下@服务社区李珊:但是我在主机上试了一下 出现了黑框 但是就是闪了一下 黑框就不见了@服务社区李珊:@罗宾:将控制面板,程序,添加或关闭Windows功能中 Telnet 客户端和服务器都勾选之后在测试下@服务社区李珊:老师 这样吗@罗宾:这样是不正常的。您需要在服务器的路由器上开放211端口。服务器的防火墙也必须要关闭怎么弄@服务社区李珊:怎么弄@服务社区李珊:老师 还在吗 请问开放端口和关闭防火墙怎么处理@罗宾:你可以参考知识库的多站点登陆商贸宝的解决方法:

http://service.chanjet.com/zhi ... f1ed0

销售货物而引起的其他收入应使用什么发票 销售货物而引起的其他收入应使用什么发票

问:销售货物而引起的其他收入应使用什么发票?

答:其他收入中属于增值税应税行为附带发生的其他各项收入,应使用国税部门监制的《广东省其他收入统一发票》。

请问老师:新成立的公司,是6个人投资的,但公司办的是一人有限责任公司法人是投资最多的那个人,这几个人资金都交给这个法人了,但是现在筹建期间银行开的公户都没有注资,已经发生了很多业务,要怎么做帐啊? _0请问老师:新成立的公司,是6个人投资的,但公司办的是一人有限责任公司法人是投资最多的那个人,这几个人资金都交给这个法人了,但是现在筹建期间银行开的公户都没有注资,已经发生了很多业务,要怎么做帐啊?[]

那钱都是哪里来的呢?借法人款 等以后公司账户上有钱了 再还给法人关注个人独资企业?股东不是一个人?

您好,这个月新建编码,入库单已删除,存货编码可不可以更改? 您好,这个月新建编码,入库单已删除,存货编码可不可以更改?[]

使用过的存货编码不能更改,需要停用然后再重新增加存货@服务社区苏娜:这个月新建编码,入库单已删除,存货编码还是改不了存货是已经使用过的状态了,不能更改编码@服务社区苏娜:但是删除了的呀即使删除了,系统认为这个存货是使用过的,不能更改

只新增了卡片,总账那边要做啥?提示对账不符 只新增了卡片,总账那边要做啥?提示对账不符[]

哪里增加的卡片,

是否生成凭证,记账。

年度结转后银行对帐期初出错 年度结转后银行对帐期初出错

U8知识库| 问题号: | 7462 |

|---|

| 解决状态: | 最终解决方案 |

|---|

| 软件版本: | 8.52 |

|---|

| 软件模块: | 总账 |

|---|

| 行业: | 通用 |

|---|

| 关键字: | 年度结转后银行对帐期初出错 |

|---|

| 适用产品: | 85x |

|---|

| 问题名称: | 年度结转后银行对帐期初出错 |

|---|

| 问题现象: | 年度结转后银行对帐期初出错 |

|---|

| 问题原因: | 去年没有核销 |

|---|

| 解决方案: | 核销去年的银行帐 |

|---|

| 补丁编号: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

为什么反结账反对账后,已经恢复到记账前的状态了还是看不见11月分的凭证?已经按了CTRL+SHIFT+F和CTRL+H,都已经恢复记账前的状态了还是看不见 为什么反结账反对账后,已经恢复到记账前的状态了还是看不见11月分的凭证?已经按了CTRL+SHIFT+F和CTRL+H,都已经恢复记账前的状态了还是看不见[]

买用友软件真是麻烦,有问题咨询还要这样提问才能回答,如果有急事的话这样不是急死人啊!您好,恢复记账的时候有两个选项,建议选择“恢复到11月初状态”试下。@18576428399:您好,从服务商处购买产品后,服务商帮助您进行产品注册,注册后会产生一个10位的服务代码,这个代码就可以拨打400热线进行咨询。@18576428399:是的,就是选择第二个试下。

T1增强包:可以不用T1批发零售12.6和T3 10.82普可以吗-- T1增强包:可以不用T1批发零售12.6和T3 10.82普可以吗??[]

您好,不支持,没有对应财务接口补丁解决问题。建议安装我之前和您说过的3个版本。@服务社区李珊:那我的T1安装包无论是哪个版本都无所谓是吧???但是财务部分必须用增强财务安装包?T3只支持10.6或10.8???@以马内利yiu:T1安装标准版即可。T3支持 10.6 10.6plus1和10.8plus1,不支持10.8能提供一个正确的财务增强包财务部分安装包及其补丁吗??在产品线上下载的安装包不对。打开以后还有固定资产@以马内利yiu:安装程序在服务社区--更多--产品线--T1--右上角点击产品下载中进行下载。http://service.chanjet.com/chanjet/T1

补丁在服务社区--产品更新--右上角选择T1,再找到对应版本的补丁下载安装即可。

财务增强包只有普及版,您下载安装的肯定是标准版才有固定资产的财务增强包可以用自己的T3安装包吗??不用专门的财务部分@以马内利yiu:10.8plus1一定要使用财务增强包专用程序,10.6和10.6plus1可以安装T3里面程序

您好,请问如何批量导出总账、明细账,导出格式是否有要求?急 您好,请问如何批量导出总账、明细账,导出格式是否有要求?急

查询出需要批到的科目后,打开账表点击截图中的批量按钮已按所说操作,页面仍是这样@金鼎锅炉制造有限公司:您是那本版本软件?T3-用友通标准版@金鼎锅炉制造有限公司:那是10.6的版本,应该没有这个功能。请您打上产品补丁使用账套主管登录软件再看有有没有,如果还没有只能升级到新版本才能解决了。有具体的操作步奏吗?我对此软件不熟,不太会使用@金鼎锅炉制造有限公司:这个操作需要伙伴协助您操作,不熟悉的话最好不要做容易荣丢数据。谢谢

采购订单无法审核 采购订单无法审核

U8知识库| 问题号: | 8098 |

|---|

| 解决状态: | 最终解决方案 |

|---|

| 软件版本: | 8.52 |

|---|

| 软件模块: | 采购管理 |

|---|

| 行业: | 通用 |

|---|

| 关键字: | 采购订单除帐套主管外其余人都无法审核 |

|---|

| 适用产品: | 8.52 |

|---|

| 问题名称: | 采购订单无法审核 |

|---|

| 问题现象: | 采购订单除帐套主管外其余人都无法审核 |

|---|

| 问题原因: | 操作问题 |

|---|

| 解决方案: | 用户设置了数据权限控制,但数据权限中没有相应的权限明细数据 |

|---|

| 补丁编号: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

军队转业干部从事个体经营免增值税吗? 军队转业干部从事个体经营免增值税吗?

问题答复: 您好:

您在我们网站上提交的纳税咨询问题收悉,现针对您所提供的信息简要回复如下:

根据财政部、国家税务总局《关于自主择业的军队转业干部有关税收政策问题的通知》【财税[2003]26号】的规定,自2003年5月1日起,从事个体经营的军队转业干部,经主管税务机关批准,自领取税务登记证之日起,3年内免征营业税和个人所得税;为安置自主择业的军队转业干部就业而新开办的企业,凡安置自主择业的军队转业干部占企业总人数60%(含60%)以上的,经主管税务机关批准,自领取税务登记证之日起,3年内免征营业税和企业所得税;对该通知生效前,没有享受税收优惠政策的,可自2003年5月1日起,3年内免征营业税、个人所得税、企业所得税。通知没有涉及关于自主择业的军队转业干部从事个体经营免缴增值税的问题。因此,不能免缴增值税,而应当依法纳税。

上述回复仅供参考。有关具体办理程序方面的事宜请直接向您的主管或所在地税务机关咨询。

欢迎您再次提问。

小微企业享受免税如何尽量避免超标 小微企业享受免税如何尽量避免超标

这项政策旨在鼓励、支持小微企业的发展,小微企业应当充分享受该项政策带来的优惠。但是该项政策并非适用于所有的小微企业,对小微企业规定的免征条件是销售额或营业额没有超过2万元。也就是说,能否享受优惠,主要是看销售额或营业额是否超过规定的标准。因此,小微企业要想顺利享受免税的优惠,就需要围绕销售额或营业额进行正确的筹划。

勿累积开具发票,避免开票当月收入超标

增加费用项目 增加费用项目

通知识库| 问题号: | 41682 |

|---|

| 适用产品: | T3系列 |

|---|

| 软件版本: | T3-用友通标准版10.8plus1 |

|---|

| 软件模块: | 基础设置 |

|---|

| 问题名称: | 增加费用项目 |

|---|

| 问题现象: | 如何增加费用项目? |

|---|

| 问题原因: | 见问题答案。 |

|---|

| 关键字: | 费用项目 |

|---|

| 解决方案: | <P>依次点击“基础设置”-“购销存”-“费用项目”,录入费用项目信息后点击“增加”,然后点击“退出”。</P> |

|---|

| 行业: | 通用 |

|---|

| 补丁编号: | |

|---|

| 解决状态: | 临时解决方案 |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

关联方关系如何确认 关联方关系如何确认

新准则扩大了关联方关系的范围,包括间接重大影响。

以前的规定是第一层必须为控制,比如甲控制乙,乙能对丙实施重大影响,则甲能对丙间接实施重大影响,甲与丙具有关联方关系。

若A公司持有B公司30%的股份,B公司持有C公司30%的股份,此时A和C也属于关联方,这属于典型的间接重大影响,不再强调第一层必须为控制关系。

又比如,A公司持有B公司30%的股份,C是B的子公司,这种情况第一层不是控制的关系,但A和C属于关联方,不能直接说就是间接重大影响,根据实质重于形式的要求来考虑应属于关联方。

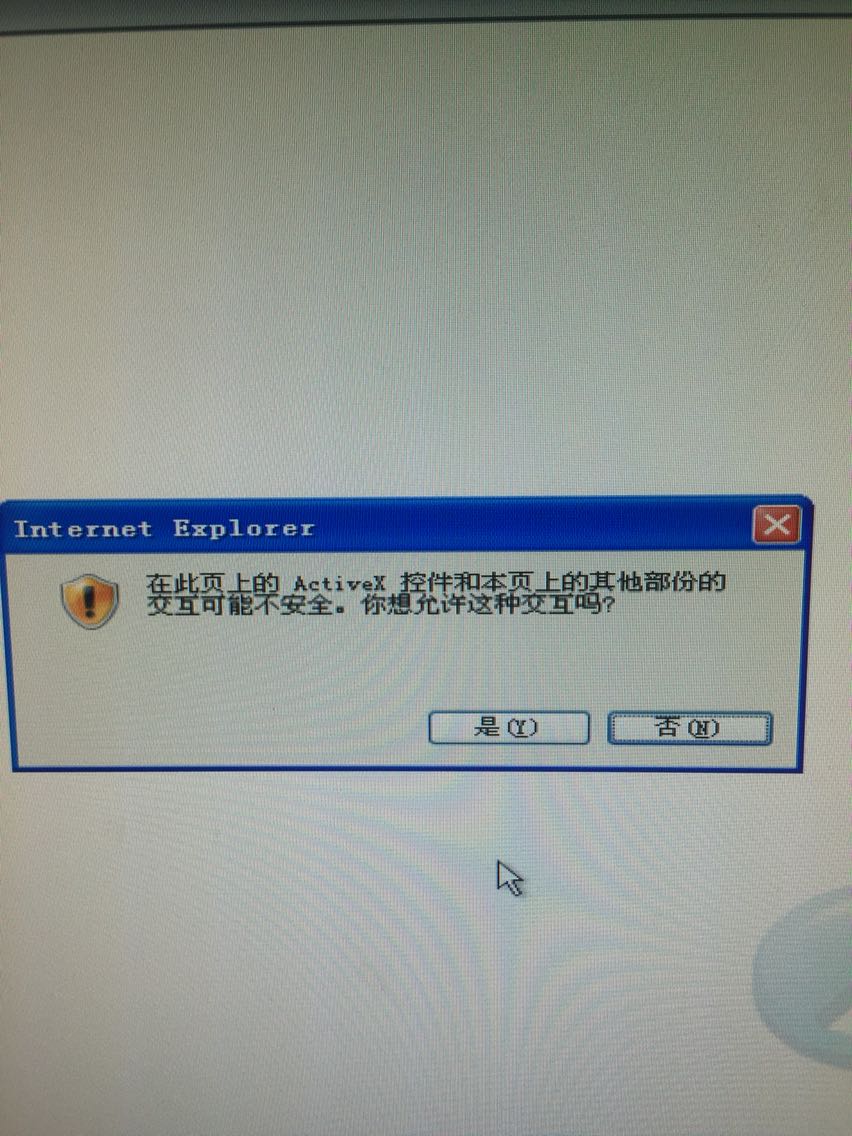

登陆T3后显示这个 怎么去掉 登陆T3后显示这个 怎么去掉

点是试下,T3使用不需要IE的支撑,这个提示可能还是IE安全设置的问题。@畅捷服务黄庆明_: 点是后出现图23提示@小树枝子: 做好数据备份软件卸载后,将ufsmart和ufcomsql删除后再重新安装试下吧。@畅捷服务黄庆明_: 重新装的也是这样@畅捷服务黄庆明_: 两台机子装了都一样[/难过]@小树枝子: IE是什么版本?@畅捷服务黄庆明_: 8@小树枝子: 下载IE9或10试下吧?

用友商贸通2005plus2销售出库单预览打印没有单据号商贸通2005plus2销售出库单预览打印没有单据号

商贸通2005plus2-销售出库单预览打印没有单据号

| 自动编号: | 4367 | 产品版本: | 商贸通2005plus2 | | 产品模块: | 商贸通 | 所属行业: | 通用 | | 适用产品: | 商贸通 | 关 键 字: | 打印 | | 问题名称: | 销售出库单预览打印没有单据号 | | 问题现象: | 销售出库单单据设计将“单据号”打印选项勾打上后,打印预览仍不显示单据号

| | 原因分析: | 1、文件->打印设置->设为横向

2、然后在单据模板的打印设置中把单据号调整位置

| | 解决方案: | 1、文件->打印设置->设为横向

2、然后在单据模板的打印设置中把单据号调整位置

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

|

请问我T3在建账套时会记期间选择错了,怎么才能修改 请问我T3在建账套时会记期间选择错了,怎么才能修改[]

您好!账套如果没有使用,使用账套主管登录系统管理,点击账套-修改,下一步进行修改会计期间;

自定义项目符号 自定义项目符号

添加项目符号后,如果对其格式不满意,可以进行自定义修改。方法为:先选定这些要重新设置的段落(当然,也可以直接对未设置项目符号的段落进行如下操作),再执行“格式”→“项目符号和编号”→“项目符号”选项卡,单击“自定义”按钮,打开“自定义项目符号列表”对话框,在此对话框中,有以下项目:

提示不能登录到服务器,请检查T6管理服务是否启动。重装完软件后不会提示这个,配置数据源后,就提示这个。 提示不能登录到服务器,请检查T6管理服务是否启动。重装完软件后不会提示这个,配置数据源后,就提示这个。[]

服务都有启动您好,请您核对您的sa密码是否正确@畅捷服务王小旭:密码是空的可尝试做IP映射:

在路径C:\WINDOWS\system32\drivers\etc

打开后修改IP映射

127.0.0.1 localhost

192.168.2.80(这个是服务器ip) hpserver(这个是服务器计算机名字)@畅捷服务王小旭:还有其他原因吗?这个有设置您好,可参照此方案尝试@畅捷服务王小旭:这个我有设置,还是提示不能登录服务器@Jack_Bauer:进系统管理了吗?进入系统管理,会提示创建数据库!

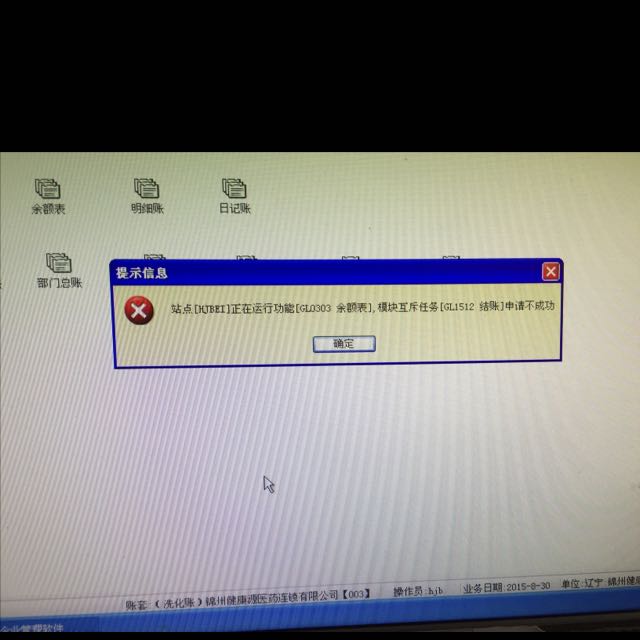

结账时出现这个,结不了账怎么办,重新启动了,没进余额表,还是不好使? 结账时出现这个,结不了账怎么办,重新启动了,没进余额表,还是不好使?

鼠标右键点击总账-退出产品,再重新打开总账-结账试一下清除一下互斥的站点就好了@服务社区赖海芳: 好了,谢谢@高家怿: 谢谢@锦州健康源贺佳蓓:[/OK]