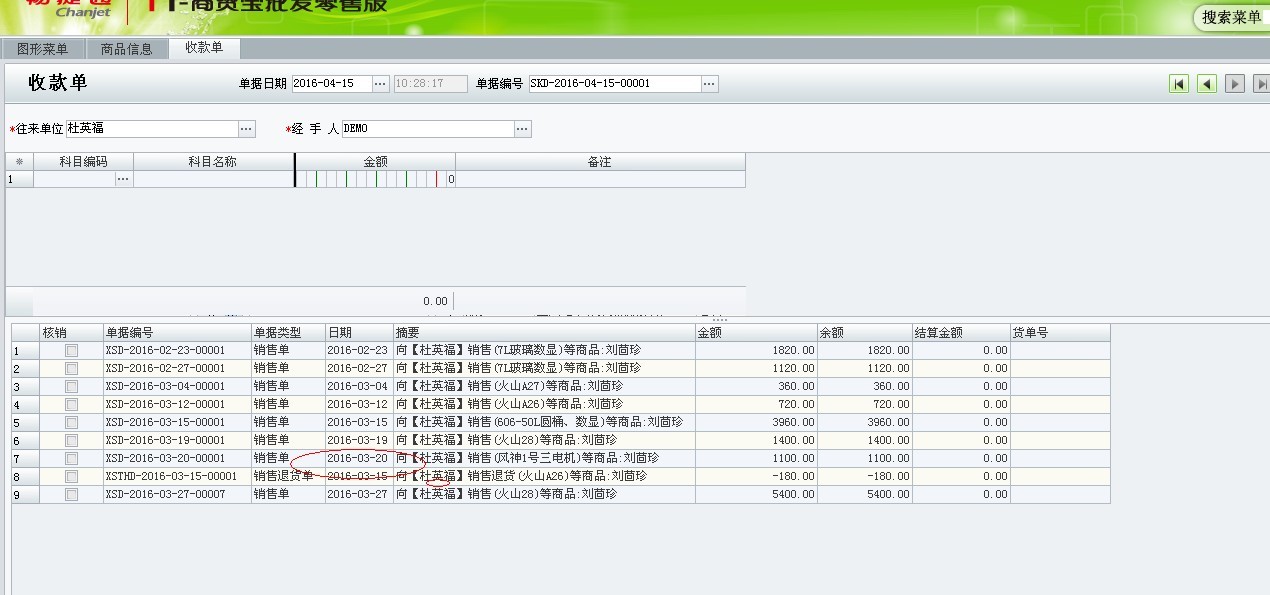

亲们,我公司出口一批货物,我们要开发票吗?还是做个形式发票即可-

2017-4-23 0:0:0 wondial亲们,我公司出口一批货物,我们要开发票吗?还是做个形式发票即可-

亲们,我公司出口一批货物,我们要开发票吗?还是做个形式发票即可?[]需要开发票,只是给国外的客户可以开具形式发票。是要开发票,广东是按下图开增值税普通发票五联版,你应该向当地税局咨询用那发票开。@英子1438069804: 欢迎加入会计家园上海QQ群:440301365需要开具普通发票,以备出口退税申报使用

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?2021-5-10 11:57:50

- 审核加油发票的几点注意事项图文教程2021-3-17 9:48:45

- 进T3提示当前页面的脚本发生错误,缺少标识符、字符串或数字2020-5-8 14:41:3

- 你好,电脑插上狗后,打开T3主页面登录不上去,打开系统管理,页面都是灰的,之前使用都正常,最近才出现这样的情况。2020-5-8 12:40:28

- T+凭证批量打印有问题2020-5-2 19:7:8

- 2000数据库,怎么恢复物理数据呢2020-4-25 3:7:33

- 有一些单据无法记账,这是我修电脑以前录入的。-现在正常单据记账无法实现,显示为记账失败2019-12-26 11:12:35

- 销售出库单无法记账2019-12-3 19:0:0

- G3重装后提示出错-2019-5-25 7:0:0

- G6登录显示003-2016行业包设置与安装的行业包不一致2019-5-25 7:0:0

最新信息

- 生产管理中材料领用出库的时候,选择生产订单,可不可以直接筛选到表头项目或者表体的项目呢?为什么我通过文本定位定位怎们定位不到呢?

- 进T3提示当前页面的脚本发生错误,缺少标识符、字符串或数字

- U8+未来在GSP管理方面有何发展规划?对新老客户有何建议?

- 2000数据库,怎么恢复物理数据呢

- 有一些单据无法记账,这是我修电脑以前录入的。-现在正常单据记账无法实现,显示为记账失败

- 销售出库单无法记账

- G3重装后提示出错-

- G6登录显示003-2016行业包设置与安装的行业包不一致

- 登陆账套提示 行业性质不符 怎么处理

- T+12.1 开始作了一张进货单存货西瓜数量为104公斤,后来又删除此张进货单,月底的时候发现现存量里还显示这个存货数量104公斤,查看台帐页显示这个纪录,但是进货单列表里已经没有此张单据了,请问什么原因呢-

有时候打开出现下图问题,有时候没有 有时候打开出现下图问题,有时候没有

重新注册一下加密狗,然后按照以下方案检查一下网络环境

1.检查是否能ping通

2、检查1433和4630的端口问题

3、检查host文件配置

4、检查数据库的tcp/ip协议

5、regedit打开注册表,然后software/64、32node/ufsoft/8520/login/打开涉及到的server的文件,看看是不是服务器的IP地址或者计算机名称@畅捷服务李笑旺:云加密,普及版,

产品加工方式选择的消费税筹划产品加工方式选择的消费税筹划

企业生产经营活动经常涉及到产品加工方式的选择,通过税收筹划,能有效降低生产经营成本,提高市场竞争力。

委托加工的应税消费品与自行加工的应税消费品的计税依据不同。委托加工的应税消费品由受托方在向委托方交货时按同类货物的的销售价格代收代缴税款,委托方用于连续生产应税消费品的,所纳税款可以按规定抵扣。《消费税暂行条例实施细则》规定:委托加工的应税消费品收回直接销售的,不再征收消费税。在通常情况下,在委托方收回委托加工的应税消费品要以高于成本的价格出售。不论委托加工费大于或小于自行加工成本,只要收回的应税消费品的计税价格低于收回后直接出售的价格,委托加工应税消费品的税负就会低于自行加工的税负。对于委托方来说,其产品对外销售价高于收回委托加工应税消费品的计税价格部分,实际上并未缴税。同时,消费税作为价内税,企业在计算应税所得时,将消费税作为扣除项目,从而增加企业的净利润。

案例:灵翔卷烟厂是一家卷烟生产企业。2010年11月2日接到一笔4 000万元甲类卷烟的生产订单。这批产品有以下三种方式可以选择:

(1)全部卷烟各生产流程均由企业自行完成。

(2)全部生产流程委托其他企业加工,收回后直接销售给客户。

(3)委托其他企业将烟叶加工成烟丝,收回后本企业在进一步加工成卷烟。

三个方案,哪一个可为企业带来最大税后利益呢?

分析如下:

方案一:全部卷烟各生产流程均由企业自行完成。

原材料(烟叶)购入价格500万元, 加工成本、分摊费用340万元,售价4 000万元(含消费税价),生产0.2万箱(该卷烟消费税税率为56%加150元/标准箱,下同)。

灵翔卷烟厂应缴消费税:

4 000×56%+0.2×150=2 270(万元)

灵翔卷烟厂应缴企业所得税:

(4 000-500-340-2 270)×25% =222.5(万元)

税后利润:

890-222.5=667.5(万元)

方案二:全部生产流程委托其他企业加工,收回后直接销售给客户。

烟叶成本500万元不变,委托加工费用340万元。灵翔卷烟厂收回后直接销售给客户,售价4 000万元。

受托加工卷烟企业代收代缴消费税:

[(500+340+0.2×150)÷(1-56%)] ×56% =1 107.27(万元)。

灵翔卷烟厂收回卷烟直接销售时不需再缴纳消费税。

灵翔卷烟厂应缴企业所得税:(4 000-500-340-1 107.27)×25% =513.18(万元)

税后利润:2 052.73-513.18 =1 539.55(万元)。

方案三:委托其他企业将烟叶加工成烟丝,收回后本企业在进一步加工成卷烟。

委托加工原料(烟叶)价格500万元,双方协议加工费170万元。加工烟丝收回后,灵翔卷烟厂继续加工成卷烟,加工成本、分摊费用170万元,卷烟售价4 000万元(含消费税价,烟丝的消费税税率为30%)。

受托加工烟丝企业代收代缴消费税:

[(500+170)÷(1-30%)] ×30% = 287.14(万元)。

灵翔卷烟厂销售卷烟时应缴消费税:

4 000×56%+0.2×150-287.14=1 982.86(万元)。

灵翔卷烟厂应缴企业所得税:

(4 000-500-170-287.14-170-1 982.86)×25%= 222.5(万元)。

税后利润:

890-222.5=667.5(万元)

从计算比较可以看出,在各种相关因素相同的情况下,完全的委托加工(收回后不再加工直接销售)的消费税税负比自行加工方式低1 162.73万元。尽管多缴了290.68万元企业所得税,但总体上,使企业多获得税后利润872.05万元。

由此可见,在各相关因素相同情况下,自行加工方式的税后利润最小,税负最重。