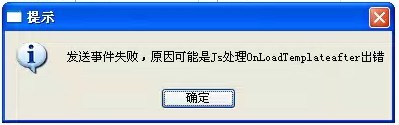

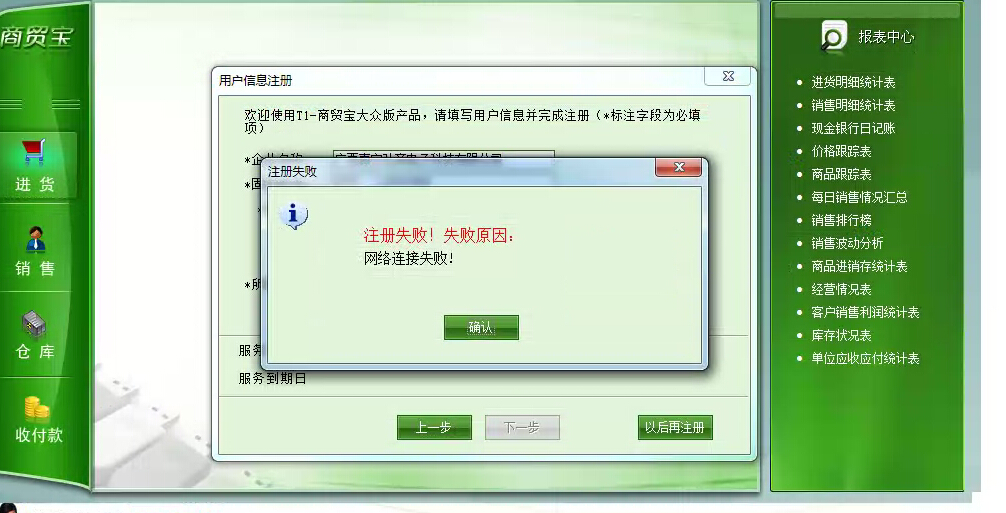

T1 大众版 注册一直提示

2019-4-10 8:0:0 用友NC小编

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 用友U8其他登陆系统错误2019-4-10 8:0:0

- 用友U8其他读取数据源出错2019-4-10 8:0:0

- 用友U8操作系统XP系统做服务器的注意事项2019-4-10 8:0:0

- 用友U8操作系统在WIN2000下使用812版,系统管理无法进入2019-4-10 8:0:0

- 用友U8操作系统财务通客户端无法登录WinXP(SP2)的服务器2019-4-10 8:0:0

- 用友U8普及版报表无法进入2019-4-10 8:0:0

- 用友U8普及版普及版应用服务器突然不能启动2019-4-10 8:0:0

- 用友U8普及版登录系统时提示:登录失败2019-4-10 8:0:0

- 我国IT审计面对的挑战2019-4-10 8:0:0

- 我国会计信息化发展存在的问题和对策2019-4-10 8:0:0

最新信息

东北师范大学内部审计准则 东北师范大学内部审计准则

第一章 总 则

第一条 为了实现学校审计工作规范化,明确审计责任,保证审计质量,根据《中华人民共和国审计法》、《审计署关于内部审计工作的规定》、《教育系统内部审计工作规定》和《东北师范大学审计工作规定》,制定本准则。

第二条 本准则是审计部门及其审计人员应当具备的资格条件和职业要求,是实施审计、反映审计结果、评价审计事项、提出和审定审计报告、出具审计意见书、作出审计决定和办理审计档案工作时应当遵循的行为规范,是衡量审计质量的基本尺度。

第三条 审计部门依法对各单位财务收支及有关经济活动的真实性、合法性和效益性进行监督和评价时,适用本准则。

第四条 审计部门办理审计事项必须由合格的审计人员承担,按照规定的程序和要求实施审计。实施审计后,应当真实反映审计结果,客观评价审计事项。

第五条 审计部门行使审计监督权时,应当在法定的职责和权限范围内保持自身的独立性。

第二章 一般准则

第六条 一般准则是审计部门及其审计人员应当具备的资格条件和职业要求。

第七条 审计部门办理审计事项,应当具备下列条件

(一)由两名以上的审计人员组成的独立的审计组;

(二)法定的职责和权限;

(三)健全的审计质量控制制度;

(四)必需的经费保证。

第八条 审计人员承办审计业务,应当具备下列条件:

(一)熟悉有关的法律、法规和政策;

(二)掌握会计、审计及其他相关专业知识;

(三)有一定的会计、审计或其他相关专业工作经历;

(四)了解教育管理的特点和规律;

(五)具有调查研究、综合分析和文字表达能力。

第九条 审计部门办理审计事项,应当做到依法审计,客观公正,实事求是,高效优质。

第十条 审计人员承办审计事项,应当严守审计纪律,恪守审计职业道德,做到依法审计、忠于职守,客观公正、实事求是、廉洁奉公、保守秘密,并保持严谨、稳健、负责的职业态度。与被审计单位、被审计人员或被审计事项有利害关系的应当回避。

第十一条 新配备的审计人员应当经过专业培训,培训合格后才能独立承办审计业务。

第十二条 审计部门应当做好审计人员的继续教育和培训工作,保证审计人员具有熟练的专业知识和业务能力。审计人员每年接受继续教育和培训的时间原则上不得少于两周,所需经费应予保证。

第十三条 审计部门应当组织审计人员参加审计等专业技术资格考试,组织推荐审计人员参加审计等专业技术资格的评审,使审计人员获取相应的专业技术资格证书。

第三章 作业准则

第十四条 作业准则是审计部门和审计人员在审计准备和实施阶段应当遵循的行为规范。

第十五条 审计部门应当根据国家的有关法律、法规和规定,按照学校领导及上级审计机关的要求,确定审计工作重点,编制年度审计项目计划。审计部门的年度审计项目计划,应当报送校长或校长委托的主管领导审批后组织实施,并报上级主管部门备案。

第十六条 审计部门根据年度审计项目计划,确定审计事项,选派审计人员组成审计组,并指定审计组组长。审计组实行组长负责制。

第十七条 审计组应当编制审计方案。审计方案的内容包括:

(一)编制审计方案的依据;

(二)被审计单位的名称和基本情况;

(三)审计的范围、内容、目标、重点、方式、实施步骤和预定时间;

(四)审计组组长、审计组成员名单及分工;

(五)编制审计方案的日期。

第十八条 审计组编写审计方案前,应当调查了解被审计单位的下列情况,并要求被审计单位提供有关资料:

(一)财务隶属关系、机构设置、人员编制;

(二)银行帐户、会计报表及其他有关的会计资料;

(三)财务会计机构及工作情况;

(四)相关的内部控制情况;

(五)相关的重要会议记录;

(六)前次接受审计、检查的情况;

(七)宏观经济形势对被审计单位的影响;

(八)其他需要了解的情况。

第十九条 审计组编写审计方案时,应当收集、了解与审计事项有关的法律、法规、规章、政策和其他文件资料,考虑项目审计的要求和重要性、审计成本效益和可操作性,并对审计风险进行适当评估。

审计组在实施审计过程中,发现审计方案不适应实际需要时,应根据具体情况及时调整。

第二十条 审计方案应当由审计部门负责人审核批准,重要事项报经校长或校长委托的主管领导批准后实施。

第二十一条 审计部门应当在实施审计3日前,向被审计单位送达审计通知书。审计通知书的内容包括:

(一)被审计单位名称;

(二)审计的依据、范围、内容、方式和时间;

(三)审计组组长和其他成员名单;

(四)对被审计单位配合审计工作的具体要求;

(五)审计部门公章及签发日期

审计部门认为需要被审计单位自查的,应当在审计通知书中写明自查的内容、要求和期限。

第二十二条 审计组实施审计时,应当先对被审计单位内部控制制度进行符合性测试和实质性测试,据以确定审计的范围和重点,采取相应的审计方法。必要时,可以按照规定及时修改审计方案。

第二十三条 审计人员实施审计时,可以利用国家审计机关的审计成果以及经核实后的社会审计机构的审计成果。

第二十四条 审计人员通过审查被审计单位银行帐户、会计凭证、会计帐簿、会计报表,查阅与审计事项有关的文件、资料,检查现金、有价证券,向有关单位和个人调查等方式进行审计,并取得审计证据。

T3纪念版 客户查询1122明细账正常 但是查询112204明细账时只有摘要和日期 借贷方金额没有内容 T3纪念版 客户查询1122明细账正常 但是查询112204明细账时只有摘要和日期 借贷方金额没有内容[]

点开联查凭证是否正常,可能是摘要或者科目名称有特殊字符造成的金额不显示,修改一下科目名称,重新录入试试@畅捷服务朱雪彪:摘要就是数字0 科目正常@畅捷服务朱雪彪:主要看他后面是否有特殊字符,比如回车符或者空格这些看不到的,你把光标定位在最后,然后删除再输入点一下还原按钮试一下。还有就是科目名称你设置短点试试