纳税筹划的含义——纳税筹划的意义

2016-5-21 0:0:0 wondial纳税筹划的含义——纳税筹划的意义

纳税筹划的含义——纳税筹划的意义三、纳税筹划的意义

纳税筹划在某些人的观念意识中往往和投机取巧联系在一起。曾有一位50多岁的先生,他给我提出这样一个问题:“纳税筹划虽然没有违法,但筹划本身是不是损害了国家的利益呢?”所以这里有必要谈论一下纳税筹划的意义。

(一)有利于纳税人利益最大化

从纳税人方面看,纳税筹划可以节减纳税人税收,有利于纳税人的财务利益最大化。纳税筹划通过税收方案的比较,选择纳税较轻的方案,减少纳税人的现金流出或者减少本期现金的流出,增加可支配资金,有利于纳税人的发展。

纳税筹划从底线意义上可避免纳税人缴纳“冤枉税”。在现代社会,不少国家特别是一些发达国家的税法越来越复杂,而很多纳税人则对税法知之甚少,甚至一无所知,这样就非常容易多缴纳税款。中国市场经济的健全过程也是税法体系不断健全的过程,税法的健全伴随着税法的日益复杂,如果对税法研究得不透,就既有可能漏税,也有可能多缴税。实际上某些企业甚至规模比较大的企业,对税法的掌握程度也还很不够。我曾到一个公路局上课,公路局有一下属建筑材料企业,数年来一直用废煤渣生产建筑材料,企业所得税条例规定利用“三废”作为原材料进行生产的,可以免缴所得税,但该企业却一直在申报缴税。纳税筹划通过对税法的深入研究,至少可以不缴“冤枉税”。

(二)有利于更好地掌握和实施税收法规

纳税筹划人为了帮助纳税人节减更多的税收,总是随时随地、密切地注意着国家税制法规和最新税收政策的出台。一旦税法有所变化,纳税筹划人就会从追求纳税人的最大财务利益出发,马上采取相应行动,趋利避害,把税收的意图迅速融入纳税人企业的经营活动的过程中。从这方面来说,纳税筹划在客观上起到了更快、更好地贯彻税收法律法规的作用。

也正是因为纳税筹划可以及时发现税法中不成熟的地方,故其在利用税法漏洞谋取自身利益的同时,也在时刻提醒着征税机关要注意税法的缺陷。国家在立法和征税管理中应权衡轻重,弥补漏洞。从这方面来说,纳税筹划对税法的健全起到促进作用。

(三)有利于资源优化配置

在市场经济比较成熟的国家,一般只有管理规范、规模较大的企业才配有专门的纳税筹划的专业人员。通过专业人员的筹划,在企业运营的整个过程中,充分考虑了税收的影响,可使纳税人财务利益最大化,包括使纳税人税后利润最大。在市场经济条件下,利润的高低决定了资本的流向,而资本总是流向利润最大的行业、企业,所以资本的流动代表的是实物资产和劳动力流动,实际上代表着资源在全社会的流动配置。资源向经营管理规范、规模大的企业流动,实现规模经济,可以达到全社会资源的最优配置。

下面我结合上文纳税筹划三个方面的意义,和提问题的先生做以下商榷:

第一,现代法制社会下体现了各个利益主体的权力制衡关系。纳税人作为独立的利益主体有权维护自身利益,包括有权依据法律上的“非不允许”及未规定的内容进行选择和采取行动。当然,国家作为征税主体,也有权针对税法显露出来的缺陷通过法律程序采取一系列的修正、调整等改进措施。如果放弃这一权力,而采取道德说教和行政命令的手段,效果恐怕会不妙。首先,政府作为税收利益此消彼长的一方用道德劝告的方法要求另一方维护自己的利益,显得无力和可笑,因为“个人利益服从集体利益、集体利益服从国家利益”的计划经济时代已经过去,法制社会尊崇“利益独立”和“权力制衡”;如果用行政命令的手段抵消和缩小纳税筹划的影响,可能在短时期内会有效果,但在长期则会损害法制基础,有悖“依法治国”的宪法宗旨。

第二,纳税筹划的行为未必会损害国家利益。这里的国家利益应明确具体为政府的财政收入利益。纳税筹划中重要的内容是通过研究税法来达到合法省税,不缴“冤枉税”的目的,它是对税法的遵从,没有损害政府应得的财政收入。如果纳税人对税法的研究不够,税收负担增加,导致利润下降,投资能力减弱,甚至破产倒闭,则反倒会真的损害了国家和社会的整体利益。

第三,纳税筹划有利于保证国家长远利益的实现。纳税筹划的前提是尊重税法的严肃性,这有利于在全社会逐步树立法律的权威,这是法制社会的基石。如果视法律如儿戏,通过请人吃顿饭搞定问题,那将是基础的崩塌。研究纳税筹划、实施纳税筹划的人越多,反映出法律在人们意识中的地位越重,当然也就越有利于社会的进步。

纳税筹划有利于资本向效益好、管理规范的企业流动,使资源配置达到优化,有利于社会的整体利益。

法律和道德范畴在本质上是不同的,不能混为一谈。因此人们在实际经济活动中不应该用行政命令、道德意志来调整和弥补法律方面的不足,更不应将某一个市场主体的利益要求以及道德标准视为法律。纳税筹划在法律上是具有合法性的,尽管在某些领域会与政府政策有一定程度上的不一致,但是这种不一致在法制社会下是正常的,也在法律承受范围之内,人们对它的指责至少在法律上是不成立的。从世界各国的情况来看,纳税筹划都享有合法地位,各国政府对待税务筹划的态度从来不是借助行政命令、道德的力量去削弱和减少它,而都是依靠对税法的调整、修正、改进等措施来加速和促进税法的完善和建设。同样,公众舆论也都支持或赞同税务筹划行为,都将纳税筹划视为完善税法的重要途径。由此可见,我们应当承认纳税筹划是合法的,是受法律保护的行为,应该潜心地进行研究并在纳税实践中大胆地运用。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- T3 10.9的安装或者卸载经常性的这种错误。现在是卸载提示这个 卸载不了2019-1-12 12:16:0

- T3卸载不了,错误提示如2019-1-12 12:16:0

- 老师您好!我是自己下载的T3用友通标准化,用于电算化考试练习。但是安装好之后,在注册“控制台”那儿需要填写用户名和密码,用户名默认是“demo”,密码我自己设置好之后,弹出提示信息“用户名或密码错误!”之类,请问是哪方面的原因呢?谢谢!2019-1-12 12:15:0

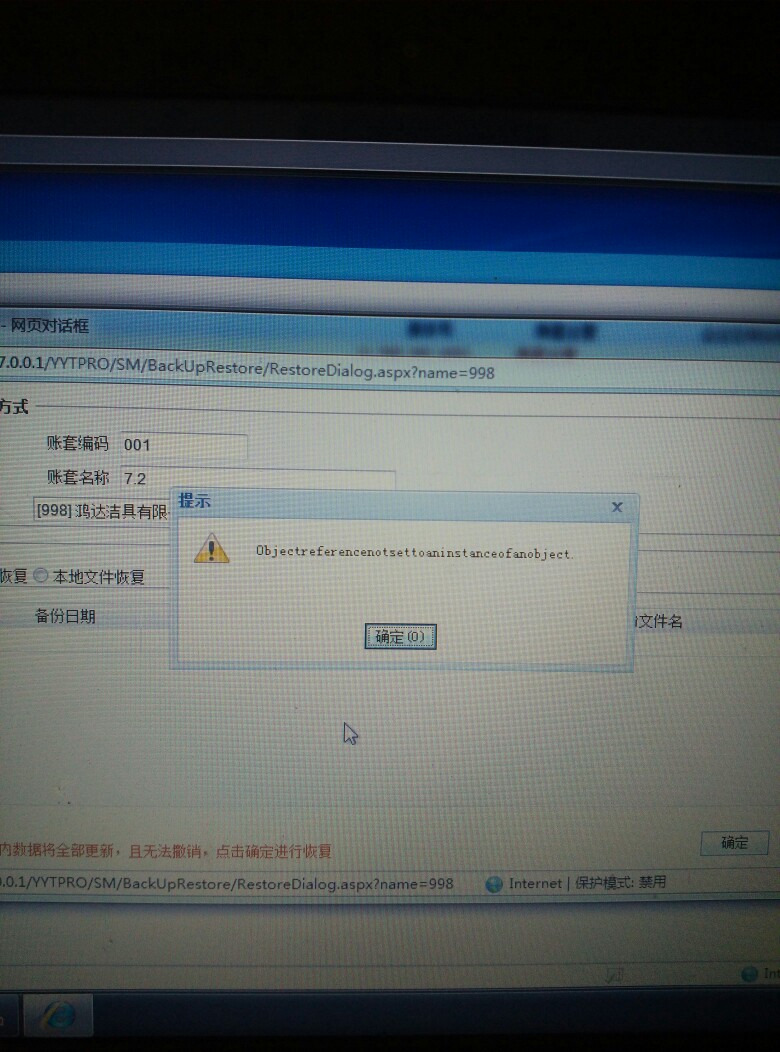

- 老师,请问我有40个账套,如何恢复账套要快点呢?2019-1-12 12:15:0

- T1商贸宝批发零售普及版三用户,主机可以正常使用,其余两机无法使用,显示连不上网路,应怎么解决?2019-1-11 12:23:12

- T3 财税通 客户需要修改13年份的凭证所有反结账 反记账 进行修改 但是 到了13年 修改凭证的时候 有错误提示 录制凭证也点不动 点审核也不动 点记账提示如下 还提示子系统登陆失败 但是别的年度就没有这个问题 请问是什么原因引起的呢?2019-1-11 12:23:12

- T3总账-账薄查询-总账,打印的时候我想把右下角的“用友软件”跟打印日期去掉,要修改哪个打印模板呢?2019-1-11 12:23:12

- T3总账系统 期初对账正确 记账也可以 结账时出现总账和明细账不平衡 请问是什么原因2019-1-11 12:23:12

- T3普及版10.8plus2 在明细账里面能查到1-20号凭证,在添置凭证里却没有1-20 号。明细账里面联查凭证时提示没有此凭证。反记账2个都试过了,还是一样。求解?2019-1-11 12:23:12

- T3普及版登录出纳管理是提示执行数据库过程失败'xp_regread',如图所示,这个是什么原因?2019-1-11 12:23:12

最新信息

- T1商贸宝日常操作之销售类及会员卡业务处理培训视频

- T3普及版,核算管理模块 ,无法记账

- t+只能打开基础资料,打开销售提示严重错误,怎么提交数据

- T3普及版升级到T+12.1后,凭证管理中能够查询到凭证。但是账本中无法查看到本期发生额,例如明细帐,余额表等。12.1打过最新补丁了。

- 费用单的审核流报

- 重装系统软件重装以后结不了账,怎么办,出现对账不平衡的情况,账没有问题,所有帐套都不行

- 更新了最新补丁提示微信结算方式与其他结算方式冲突是什么原因

- 更新了最新补丁提示微信结算方式与其他结算方式冲突是什么原因 _0

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么?

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么? _0

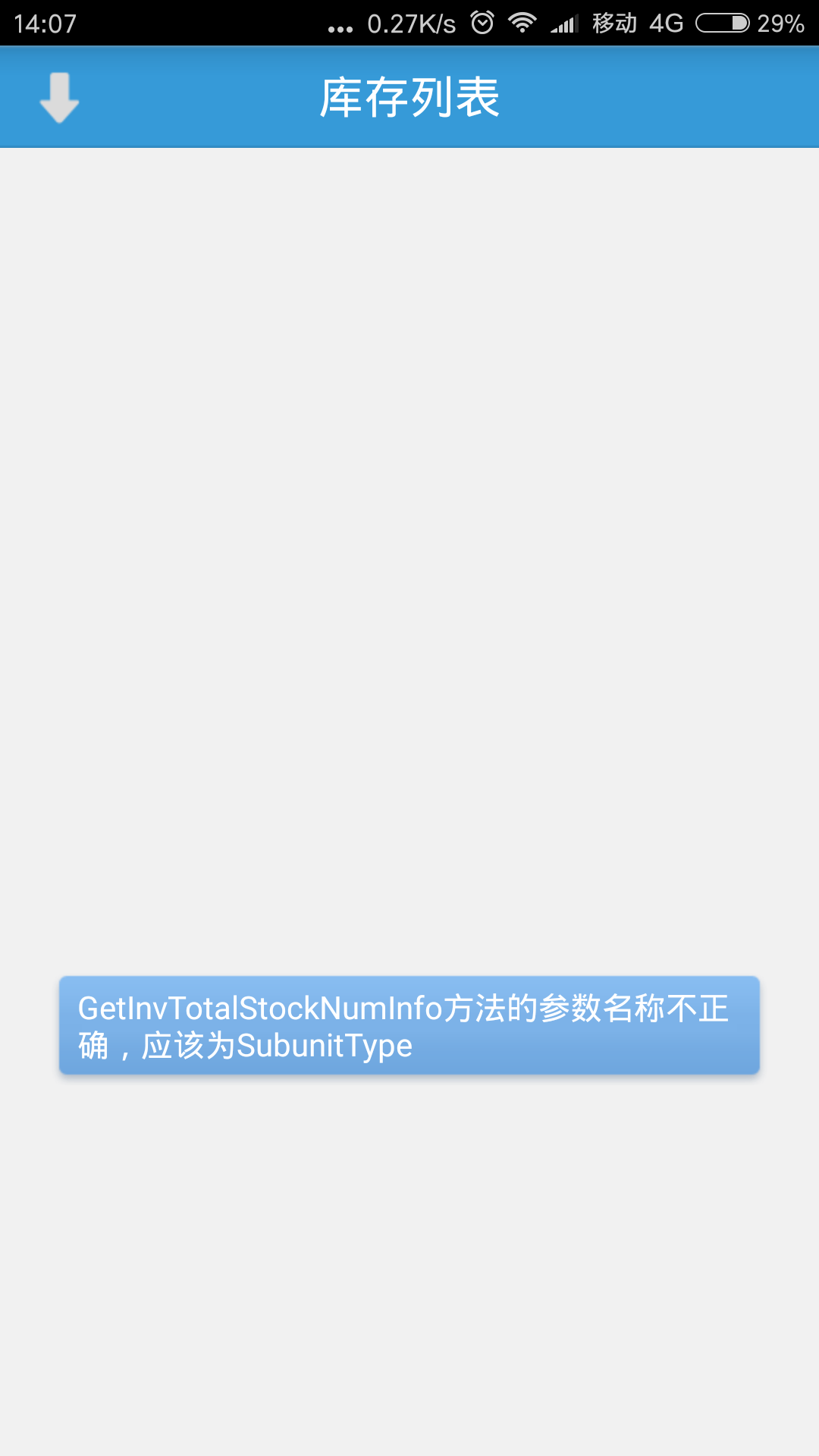

我的手机端库存查询出错,如图信息,这是什么问题? 我的手机端库存查询出错,如图信息,这是什么问题?

软件补丁打了吗@畅捷服务刘佳佳:刚打补丁才几天,版本号是.0121.0265是不是打补丁引起的这个问题,之前一直好好的@陈灏:手机端程序重装一下@畅捷服务刘佳佳:重装了,还是提示这个错误

标准版,怎么直接从凭证生成出纳日记账。 标准版,怎么直接从凭证生成出纳日记账。[]

你好,T+里面都是通过业务生成到财务的,所以都是通过出纳的日记账去生成凭证,不需要手工做凭证。@畅捷服务牛晓敏:客户想凭证做好生成日记账。您可以跟客户沟通一下现在T+的这种处理方式。业务的一些收入款单也可以直接引入到出纳中不需要手工做了,除非确实需要手工填写的内容您手工录一下,之后统一在总账下面生成凭证。