集团合并财务报表新看点

2019-3-2 8:0:0 用友Tplus小编集团合并财务报表新看点

集团合并财务报表新看点新企业会计准则在财务报表的格式和内容上体现了许多新理念、新变化,尤其在合并财务报表的编制和披露方面提出了许多新的要求。由于新企业会计准则是在各类企业中分步实施的,2007年是新老会计准则共存过渡期的第一年。对于企业集团来说,合并财务报表是兼容着各种不同会计政策的,这就要求广大集团合并财务报表的使用者掌握新企业会计准则的主要特点。

为正确阅读和理解2007年的集团合并财务报表,需要关注以下几个问题,才能吃好集团合并财务报表这一“拼盆”。

正确理解新规定对财务指标含义的影响

老准则下采用母公司理论编制合并财务报表,仅站在母公司股东立场设计合并财务报表。而新准则下采用实体理论编制合并财务报表,是站在集团公司全部股东的立场上设计合并财务报表。“少数股东权益”在资产负债表上作为一项所有者权益列示,也就是说合并财务报表净资产中将包含少数股东权益。如果少数股东权益为正,公司净资产将增加,如果少数股东权益为负,公司净资产将减少。利润表中子公司当期净损益中属于少数股东权益的份额,在合并利润表中“净利润”项目下以“少数股东损益”项目列示。为了方便母公司股东,在资产负债表上单列“归属母公司所有者权益合计”,在利润表上单列“归属于母公司所有者的净利润”。

新合并财务报表准则与老准则相比,一些财务指标所代表的含义己发生变化。如“净资产”、“净利润”,老准则所反映的是母公司拥有和所得部分,而新合并财务报表准则下表示集团所能控制的全部。拥有和控制是二者的最大区别。

由于新老准则下集团合并财务报表中财务指标(净资产、净利润)的含义不同,因此要求集团合并财务报表的使用者在阅读和理解时要注意,要从新的视角来更加深入分析这些财务指标,并在企业价值分析中确定新的合理的市盈率、市净率。有必要对公司合并财务报表反映的盈利进行再次确认。

若公司合并报表为盈利,但主要是由于依靠少数股东权益的贡献实现盈利,即实际上“净利润”项目中在扣除“少数股东损益”后为负数,这种情况下,若认定公司当期是盈利的,那么就会出现一类很奇特的公司,即当期实现盈利却无法实施分红。因为“净利润”在扣除“少数股东损益”项目后当期可供投资者分配的利润为负数。在这种情况下实现盈利的公司,报表所反映出来的信息,对投资者有一定误导作用。

掌握集团内企业执行的新旧会计政策及其差异

通常集团公司下属有各类单位,有的执行新准则,有的执行《企业会计制度》和老准则,甚至有的执行行业会计制度。在我国新老准则共存的现阶段,为降低合并报表编制的技术难度和工作量,规定企业集团无需进行会计政策调整,直接依据不同会计政策形成的母子公司的个别财务报表汇总编制合并财务报表。所以,集团合并财务报表是兼容着各种不同会计政策的“大杂烩”。

国资管理部门为兼顾新旧准则过渡时期执行不同会计核算制度企业的填报需要,特意在集团合并财务报表下加注:“表中带*科目为合并会计报表专用;加△仿宋体项目为执行新《企业会计准则》企业专用;加#楷体项目仅由执行《企业会计制度》的企业专用。”2007年度财务报表格式兼容了新准则和原有企业会计制度的内容,由企业根据实际执行的会计核算制度分别选择相关项目、口径和内容填列。

因此,集团合并财务报表的使用者要仔细阅读合并会计报表附注,看清纳入合并报表的各类企业所采用的会计政策,了解各类执行的新旧会计政策企业的家数,找出新旧会计政策产生的差异。

特别关注相同业务在不同会计政策下处理对集团合并财务报表的影响

在新旧会计准则共存的情况下,常常会针对同一经济业务作截然不同的会计处理,集团合并财务报表中所反映的结果也会大相径庭。

即使是都采用新准则的情况下,因选用了不同的具体会计政策,也会产生不同的结果,有时这类差异同样会很大。如对于投资性房地产的会计处理可以采用成本模式计量,也可以采用公允价值模式计量。若选用公允价值模式计量,一方面因投资性房地产的公允价与账面价之间的巨大差额会大幅增加或减少公司资产负债表所列示的净资产,同时也增加或减少公司利润。集团内拥有投资性房地产的企业,部分采用成本模式计量,部分采用公允价值模式计量,最终导致集团合并财务报表中归并形成的“投资性房地产”项目是一个由两种计量模式混合而成的“混血儿”。

把握同一控制下企业合并新规定对集团合并财务报表的影响

我国新准则与国际财务报告准则相比,在企业合并方面有很大的区别。我国新准则把企业合并分为同一控制和非同一控制,在同一控制下的企业合并中,并不一定是合并方和被合并方双方完全出于自愿的交易行为,合并对价也不是双方讨价还价的结果,不代表公允价值,因此以账面价值作为会计处理的基础,以避免利润操纵。

这一做法对集团合并财务报表的影响非常大,有时因在同一控制下合并了一家公允价大大高于账面价的子公司,导致合并方合并日的净资产大幅下降;有时期末因在同一控制下合并了一家盈利很好的子公司,导致合并方合并当期的净利润大幅增加。

集团合并财务报表的使用者一定要了解当期是否存在同一控制下的企业合并。若有,需关注同一控制下的企业合并这一行为对集团合并财务报表列示的净资产和净利润的影响额。

另外,对于已执行新准则的集团公司母公司而言,与旧准则相比其母公司的财务报表会显得非常“单薄”。主要是因为按新准则规定,母公司对子公司的长期股权投资采用成本法核算。成本法下只要子公司不分配现金股利,其实现的利润无法反映到母公司财务报表上。

顾华晔

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- T+价格的带出顺序2021-5-11 12:1:38

- U8增加采购发票时,参照采购入库单,在弹出的过滤窗口中,点计右键,无保存过滤条件功能2021-5-11 11:50:46

- 用友单据列表的滤设功能无法新增过滤项目、列表参照无法模糊查询2021-5-11 11:49:40

- T+在凭证上如何联查明细账图文教程2021-3-19 10:0:13

- T+业务信息总览表的功能介绍图文教程2021-3-11 15:4:40

- T+有效期维护的用途介绍图文教程2021-2-26 16:8:55

- T+委外发料单如何正确新增图文教程2021-2-26 15:57:5

- T+零售排行榜用法介绍图文教程2021-2-24 12:54:56

- T+整单满赠的使用方法图文教程2021-2-23 9:34:56

- T+生产加工单执行表的用途和用法介绍图文教程2021-2-21 10:28:7

最新信息

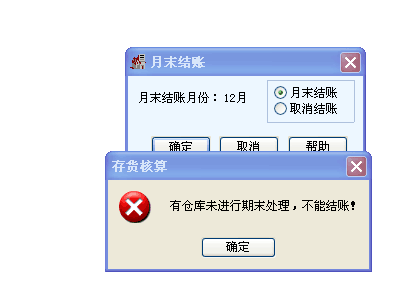

存货结账显示这个问题 可是所有的仓库的单据都已经正常记账 存货结账显示这个问题 可是所有的仓库的单据都已经正常记账

记账后,进行期末处理,然后结账。打开期末处理的界面勾选所有仓库点确定,将所有仓库期末处理后再结账。@服务社区赖海芳:点了 显示的有时这个原因?@立夏26F:请打开结算成本处理的界面,将里面所有的记录点暂估处理完毕,再做期末处理和月末结账。

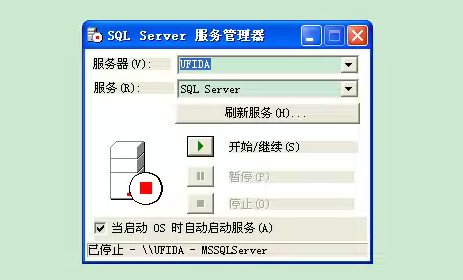

老师,数据库打开不了,启动后又自动关闭了,怎么办 老师,数据库打开不了,启动后又自动关闭了,怎么办

保留之前的备份的文件,先重启电脑试下,不行需要重新安装数据库软件@畅捷服务左美清:只能重新安装数据库吗?数据只备份到7月份,如果只能重装数据库那8月到10月的数据就没了呀?有其他什么办法吗?老师那么联系您的经销商协助您保留物理文件及恢复物理文件