消费税之白酒消费税计算的几种特殊情形

2016-4-18 0:0:0 wondial消费税之白酒消费税计算的几种特殊情形

消费税之白酒消费税计算的几种特殊情形 白酒采用复合计税办法,白酒生产企业往往涉及生产加工、委托加工、产品进口、成套销售、视同销售等不同业务类型,消费税的计税价格确定也不尽相同,中较难把握。笔者现将几种特殊情形下白酒消费税计算的方法进行介绍,供读者参考。很多白酒企业也是一般人,有关增值税的计算也在此一并介绍。 一、委托加工产品 委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。委托加工收回的应税消费品,用于连续生产应税消费品的,可以扣除已纳消费税,但是粮食白酒不属于可以扣除的应税消费品之列。实行复合计税办法的组成计税价格=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率)。 例如,某酒厂2012年3月从农业生产者手中收购粮食20万公斤,收购凭证上注明收购金额15万元,运费发票上列明支付运输费用8000元,装卸费3000元。领用收购的粮食委托其他酒厂加工成粮食白酒45吨,对方收取加工费4万元,并开具专用发票给酒厂,受托方无同类产品售价。则,可抵扣的进项税=150000×13%+8000×7%=20060(元),粮食采购成本=150000+8000+3000-20060=140940(元)。组成计税价格=(140940+40000+45×2000×0.50)÷(1-20%)=282425(元);代收代缴消费税=282425×20%+45×2000×0.50=101485(元)。委托加工应纳增值税=40000×17%=6800(元)。 二、国外进口商品 进口酒类应税消费品,按复合计税办法组成计税价格=(完税价格+关税+进口数量×消费税定额税率)÷(1-消费税比例税率)。例如,2012年10月,某企业进口某外国品牌白酒300吨,每吨到岸价格为15000元,白酒的关税税率为20%。组成计税价格=300×(15000+15000×20%+2000×0.5)÷(1-20%)÷10000=712.5(万元),应纳消费税=712.5×20%+300×2000×0.5÷10000=172.5(万元);应纳增值税=[300×(15000+15000×20%)÷10000+172.5]×17%=121.125(万元)。 三、核定计税价格 规定,纳税人应税消费品的计税价格明显偏低并无正当理由的,由主管机关核定其计税价格。《国家税务总局关于加强白酒消费税征收管理的通知》(国税函〔2009〕380号)规定,白酒生产企业销售给销售单位(销售公司、购销公司以及委托境内其他单位或个人包销本企业生产白酒的商业机构)的白酒,生产企业消费税计税价格低于销售单位对外销售价格(不含增值税,下同)70%以下的,税务机关应核定消费税最低计税价格。最低计税价格核定标准如下:(一)白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格高于销售单位对外销售价格70%(含)以上的,税务机关暂不核定消费税最低计税价格。(二)白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格低于销售单位对外销售价格70%以下的,消费税最低计税价格由税务机关根据生产规模、白酒品牌、利润水平等情况在销售单位对外销售价格50%至70%范围内自行核定。其中生产规模较大,利润水平较高的企业生产的需要核定消费税最低计税价格的白酒,税务机关核价幅度原则上应选择在销售单位对外销售价格60%至70%范围内。已核定最低计税价格的白酒,生产企业实际销售价格高于消费税最低计税价格的,按实际销售价格申报纳税;实际销售价格低于消费税最低计税价格的,按最低计税价格申报纳税。 四、成套产品销售 将不同税率的应税消费品组成成套消费品销售的,应从高适用税率;对于除啤酒、黄酒以外的酒类包装物及押金,应在收取时计征增值税和消费税,包装物押金要还原成不含税价格计算;销售额为纳税人销售应税消费品向购买方收取的全部价款和价外费用。例如,酒厂将自己生产的粮食白酒与黄酒共10吨组成礼品套装出售给某商场,总售价60万元,随货销售的包装物不含税价为12万元,假设包装物未单独计价,收取包装物押金2.34万元,向商场收取品牌使用费3.51万元,进项税额为76500元。则计征消费税时适用白酒消费税税率,应纳消费税=(600000+120000+23400÷1.17+35100÷1.17)×20%+10×2000×0.5=164000(元);应纳增值税=(600000+120000+23400÷1.17+35100÷1.17)×17%-76500=54400(元)。 五、产品视同销售 纳税人自产自用的应税消费品,按照纳税人生产的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。纳税人将自产消费品换取生产资料和消费资料,入股和抵偿债务的,以最高销售价格作为消费税的计税依据。其他按照同类商品的售价或加权平均价计算。例如,某酒厂将自产的2吨粮食白酒换取原材料,对方开具的增值税发票上注明的价款为30万元,进项税金为5.1万元;酒厂开具的增值税发票上注明的价款为35万元。自产白酒的成本价为22万元。同类粮食白酒最高不含税售价为40万元。应纳消费税=400000×20%+2×2000×0.5=82000(元);增值税按售价或加权平均价计算,应纳增值税=350000×17%-51000=8500(元)。如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 消费税会计——消费税的会计处理(二)2021-5-11 11:41:1

- 审核加油发票的几点注意事项图文教程2021-3-17 9:48:45

- T3-合理损耗和非合理损耗的处理详解2020-5-2 18:53:36

- T1-业务员销售数量和销售金额比例提成设置方法详解2019-5-21 4:56:11

- T1商贸宝-演示版排查详解2019-5-18 17:26:42

- T1如何修改211通讯端口详解2019-5-18 17:19:26

- T6工资系统设置人员档案附加信息详解2019-5-12 7:1:43

- T3-供应链模块软件中的运用详解2019-5-8 8:15:36

- 农业企业技改贴息专项审计要点2019-4-26 8:0:0

- 基于政府购买服务的公益性事业单位审计要点(一)2019-4-26 8:0:0

最新信息

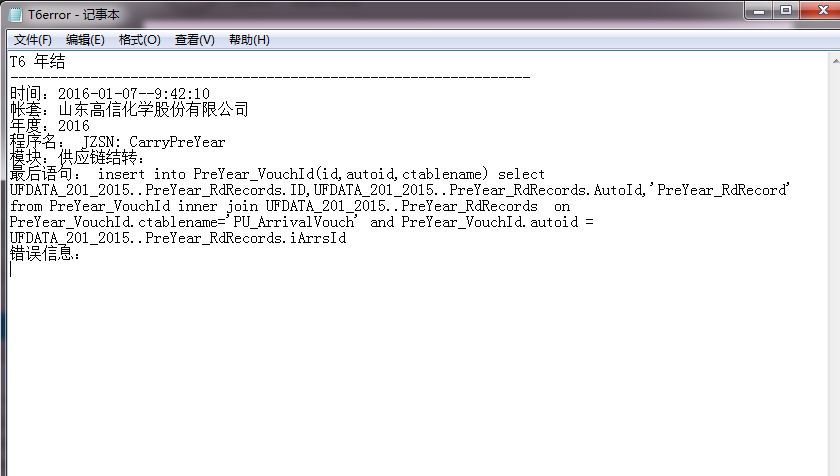

供应链年结时提示出错,出错信息如图所示-请问下我该如何解决? 供应链年结时提示出错,出错信息如图所示请问下我该如何解决?

一直在这个界面就不动弹了建立年度账年结前请不要登录新年度修改存货档案信息,以上错误提示是新旧年度存货档案不一致,若基础档案一致,请打上最新补丁并执行脚本后再进行结转。没有修改,我再打下补丁试试@潍坊天行信息:打补丁,新年度和旧年度都要执行脚本@服务社区赖海芳:都执行了,还是不可以@潍坊天行信息:不可以就上支持网提交问题,我们这边具体分析下数据再作出处理。

年结凭证分录

一、操作流程:

1、先做数据备份

2、新建年度帐

3、结转上年数据

二、具体步骤:

1、数据备份:

系统管理→系统→注册→用户名admin 密码为空→确定→账套→备份→选择要备份的账套→确定→选择备份路径→完成备份

2、新建年度帐(以2016年结转到2017年为例):

系统管理-系统-注册-用户名是您自己的名字如demo密码demo-选择帐套001-年度2016-确定-年度帐-建立-2017年年度帐-确定-关闭系统管理

3、结转上年数据:

系统管理-系统-注册-用户名是您自己的名字如demo密码demo-选择帐套-年度2017-确定-年度帐--结转上年数据-总账系统结转-选择结转方式-明细方式-错误结转科目为0说明结转成功