速达财务软件中导出的财务报表中的收入与账套中的收入为什么不一样 _1

2018-2-16 0:0:0 wondial速达财务软件中导出的财务报表中的收入与账套中的收入为什么不一样 _1

速达财务软件中导出的财务报表中的收入与账套中的收入为什么不一样''如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

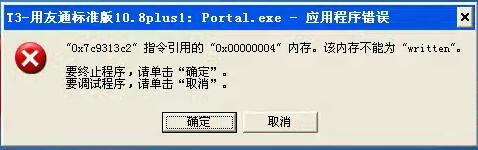

- 用友T3普及版,查询明细账功能时,出现这现的错误-出错7,内存溢出2019-11-25 11:35:3

- 【紧急】win10下T3登录失败问题详解2019-4-28 11:6:19

- 好多单据都是 记账失败,怎么回事啊2019-3-16 17:0:0

- 畅捷通T6.3存货模块中收发存报表无法按库存模块里边的表体自定义项和自由项进行选择显示2019-1-16 8:0:0

- 费用单的审核流报2019-1-16 8:0:0

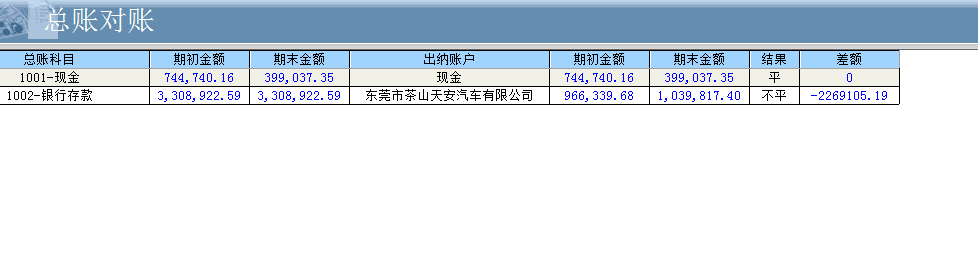

- 重装系统软件重装以后结不了账,怎么办,出现对账不平衡的情况,账没有问题,所有帐套都不行2019-1-16 8:0:0

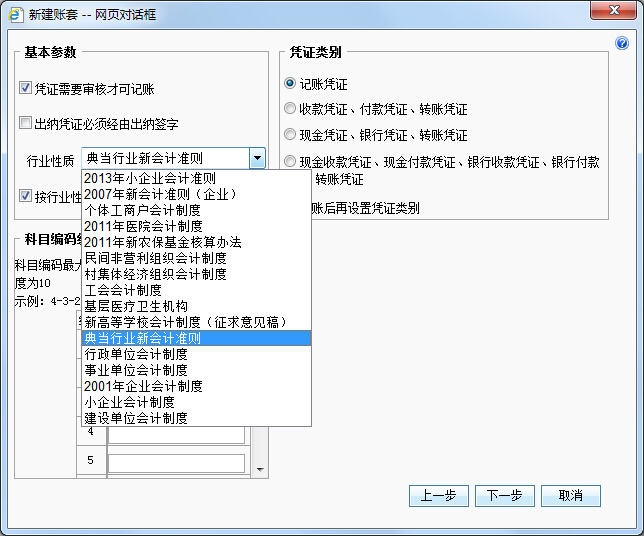

- 此帐套的行业性质与科目设置中科目分类不符 请调整2019-1-16 7:0:0

- 软件重新安装 怎么那个T3产品服务还是无法启动啊?uf2000.log 文件也没有找到2019-1-12 12:16:0

- 用友T3普及版财务软件怎么无法卸载?通过控制面板,电脑管家都不行!如何解决?2019-1-12 12:16:0

- T3卸载怎么卸载不了了呢2019-1-12 12:16:0

最新信息

- T1商贸宝日常操作之销售类及会员卡业务处理培训视频

- T3普及版,核算管理模块 ,无法记账

- T3普及版升级到T+12.1后,凭证管理中能够查询到凭证。但是账本中无法查看到本期发生额,例如明细帐,余额表等。12.1打过最新补丁了。

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么?

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么? _0

- t+只能打开基础资料,打开销售提示严重错误,怎么提交数据

- 作废一张凭证 然后整理,提示整理失败, 是什么原因?

- 更新了最新补丁提示微信结算方式与其他结算方式冲突是什么原因

- 更新了最新补丁提示微信结算方式与其他结算方式冲突是什么原因 _0

- 版本号-12.100.001.0076.0514 票据类型无法记忆,设置单据中已经打开票据类型记忆功能,同客户无法实现记忆,升级到新版之后,出现的问题!

我刚刚找到一个兼职会计的工作,在交接时前任会计只交给我一张写有各个会计科目余额的表,我可以根据这个重新建账吗?请大家赐教 我刚刚找到一个兼职会计的工作,在交接时前任会计只交给我一张写有各个会计科目余额的表,我可以根据这个重新建账吗?请大家赐教[]

以前的会计凭证呢 账簿呢@大圣归来2016: 可以建帐,但是历史数据也要存档呀对啊,以前的了要接着这个余额往下做@大圣归来2016:前任会计不愿意把以前的记账凭证和帐簿给我,所以就把账簿所涉及的科目余额写了张纸交给我了。我也知道 账簿应该跟他记得帐往下记,但现在这种情况我只能重新建账,这样能行不?@财通:请问前任会计是根据企业会计制度建的帐,我这个月可不可以根据小企业会计准则来建帐么?请大家赐教@好人平安1461157778:能行啊,跟我们刚接手的一个公司一样一样的,人家什么也没给,余额表都没给,还是我们根据财务报表自己推算的人家不给,我们能怎么办呢 只能重新建账开始了@大圣归来2016:谢谢前任会计是按企业会计制度建的帐,那我按小企业会计准则建账可以不?

商业银行内部控制介绍 商业银行内部控制介绍 商业银行的目标 银行内部控制应达到如下目标: (1)确保国家法律规定和商业银行内部规章制度的贯彻执行; (2)确保商业银行发展战略和经营目标的全面实施和充分实现; (3)确保风险管理体系的有效性; (4)确保业务记录、财务信息和其他管理信息的及时、真实和完整。 商业银行内部控制的原则 商业银行内部控制应遵循如下原则: (1)全面原则,即内部控制应当渗透到商业银行的各项业务过程和各个操作环节,覆盖所有的部门和岗位,并由全体人员参与,任何决策或操作均应当有案可查。 (2)审慎原则,即内部控制应当以防范风险、审慎经营为出发点,商业银行的经营管理,尤其是设立新的机构或开办新的业务,均应当体现“内控优先”的要求。 (3)有效原则,即内部控制应当具有高度的权威性,任何人不得拥有不受内部控制约束的权力,内部控制存在的问题应当能够得到及时反馈和纠正。 (4)独立原则,即内部控制的监督、评价部门应当独立于内部控制的建设、执行部门,并有直接向董事会、监事会和高级管理层报告的渠道。 商业银行内部控制的构成因素 商业银行内部控制由以下五方面因素构成: (1)内部控制环境。银行应建立完善的公司治理组织架构,分权制衡;银行应制定明确的内部控制政策,规定内部控制的原则和基本要求;应建立分工合理、职责明确、报告关系清晰的组织结构,明确所有与风险和内部控制有关的部门、岗位、人员的职责和权限。 (2)风险识别与评估。银行应建立和保持书面程序,以持续对各类风险进行有效的识别与评估。 (3)内部控制措施。银行应对其业务和管理活动采取控制措施;应考虑计算机系统环境下的业务运行特征,建立信息安全管理体系;应建立并保持预案和程序,以识别可能发生的意外事件或紧急情况。 (4)信息交流与反馈。银行应建立并保持信息交流与沟通的程序,应建立并保持必要的内部控制体系文件。 (5)监督评价与纠正。银行应对内部控制绩效进行持续监测,对内部控制体系实施评价,董事会应采取措施保证定期对内部控制状况进行评审,并根据评价结果进行持续改进。 我国商业银行内部控制现状分析 由于内部控制环境、管理体制、运营机制等方面的制约和限制,目前我国商业银行内控能力与现代商业银行相比,仍有着较大的差距,对内部控制的认识仍存在错误或片面认识。 1、在控制环境方面仍存在经营管理指导思想偏差。对内部控制的认识和理解不够全面充分,重发展、轻管理,忽视内控管理,给商业银行内部控制机制的建立和完善造成了思想上的阻力。 2、内部控制的监督尚有不足。如产权制度改革仍然滞后,商业银行自我约束机制还没有真正建立起来,所有权与经营权尚未真正分离,更缺乏对董事会、经理层有效、公开的监督、评估机制。尚未建立强有力的利益制衡机制,在内部稽核体制方面也存在不合理状况。稽核机构独立性不充分,对于各级管理人员(特别是掌握一定决策权的管理人员)存在着控制盲点。 3、在内部控制的组织结构方面存在缺陷。各控制系统之间还存在着脱节现象,未能形成相互联系、相互依赖、相互制约的内控机制。全面控制存在着不均衡现象,影响了控制。由于动态控制比较薄弱。 4、内部控制活动的实施方面存在疏漏。表现在制度执行上,岗位自我约束机制制度不健全,有章不循,违章操作,有些创新业务相关制度尚未建立就盲目运作。缺乏严格的、经常性的检查,互相监督制度执行上也存在脱节情况,这些都增大了金融机构的经营风险。