货币兑换. _0

2017-12-8 0:0:0 用友Tplus小编货币兑换. _0

货币兑换.为啥不能兑换外国硬币 现在世界上那些国家银行可以兑换外国硬币。好象现在还没有那家银行对换外国硬币。如需要可以致电中国银行。

可以对但不能流通,货币兑换是指按照一定的汇率将外币现钞、旅行支票兑换成人民币(简称"兑入"?)或者将人民币兑换成外币现钞(简称"兑回"?)的一种交易行为。可以去中国银行兑换?这得看本国与外国货币兑换政策。国际通行货币可以的,到中国银行

要出国可以兑换的,但是用来升值是不行的

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 用友的SPS怎么算的价格2021-11-24 10:26:39

- 用友软件客服电话多少2021-7-21 15:46:0

- 用友软件客服电话多少 _ 010-597980252021-6-29 10:6:24

- T+报表取数提示先安装cell插件,但没有提示安装,已经重置过浏览器了也不行2021-5-26 8:58:36

- 审核凭证提示我制单审核不能为同一个人,我现在设置 未审核的凭证允许记账 ,以后再想设置 审核后记账会影响 现在的月份记账情况吗?2021-5-26 8:57:18

- T+如何新增、修改、审核一张销售出库单图文教程2020-9-17 21:1:15

- T+如何打印、导出库存状况表图文教程2020-9-4 9:15:27

- T+如何联查现金银行账关联单据图文教程2020-8-4 9:16:54

- T+资产总账如何修改报表样式图文教程2020-7-8 9:58:18

- T+如何打印、导出其他应收单图文教程2020-6-24 8:46:43

最新信息

计算应纳税所得时哪些支出不得扣除 计算应纳税所得时哪些支出不得扣除

根据《中华人民共和国法》第十条,在计算应所得时,下列支出不得税前扣除:

(一)向者支付的股息、红利等权益性投资收益款项;

(二)企业所得税税款;

(三)滞纳金;

(四)罚金、罚款和被没收财物的损失;

(五)超过年度利润总额12%限额以外的捐赠支出;

核算的收发存汇总表预览打印时就没显示出来 核算的收发存汇总表预览打印时就没显示出来

| 问题号: | 1820 |

|---|---|

| 适用产品: | 用友通 |

| 软件版本: | 用友通标准版10.1 |

| 软件模块: | 核算管理 |

| 问题名称: | 核算的收发存汇总表预览打印时就没显示出来 |

| 问题现象: | 在核算的收发存汇总表查询时期初的合计金额有显示但预览打印时就没显示出来,是模板问题现在很多客户反应 |

| 问题原因: | - |

| 关键字: | |

| 解决方案: | 拉大一下列宽就可以显示出来。。 |

| 行业: | |

| 补丁编号: | |

| 解决状态: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

U8.52更新任务库时冲突,请重新注册U8.52更新任务库时冲突,请重新注册

U8.52-更新任务库时冲突,请重新注册

| 自动编号: | 17305 | 产品版本: | U8.52 |

| 产品模块: | 其他 | 所属行业: | 通用 |

| 适用产品: | 852 | 关 键 字: | 软件登陆错误 |

| 问题名称: | 更新任务库时冲突,请重新注册 | ||

| 问题现象: | 软件登陆提示:更新任务库时冲突,请重新注册 | ||

| 原因分析: | sql问题 | ||

| 解决方案: | 用sql企业管理器备份ufsystem.修改注册表重新生成一个空的ufsystem.并将其恢复至一新的数据库。恢复刚做的备份。从新的数据库导入ua_task.ua_tasklog表。 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

U8.52关于固定资产制单的问题U8.52关于固定资产制单的问题

U8.52-关于固定资产制单的问题

| 自动编号: | 10495 | 产品版本: | U8.52 |

| 产品模块: | 固定资产 | 所属行业: | 通用 |

| 适用产品: | U852----固定资产 | 关 键 字: | 日常操作 |

| 问题名称: | 关于固定资产制单的问题 | ||

| 问题现象: | 在固定资产里做资产增加或减少或变动时,做凭证时会出现如下提示:外部凭证表不存在。重启之后正常,但做了几笔之后又出现此提示,已在好几家852用户处发现此问题。请问此问题如何解决。 | ||

| 原因分析: | 错误原因网站上维护案例-zc2003112801 分析 | ||

| 解决方案: | 查看此网站上维护案例-zc2003112801 U8固定资产不能正确制作折旧分配表 可以解决问题。 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

- T+报表取数提示先安装cell插件,但没有提示安装,已经重置过浏览器了也不行

- 用友畅捷通T+ 如何增加一个可使用枚举档案的存货自定义项?锁盘后的账面数量截止到哪一天?

- 如何加强委外业务的管理?

- 提示此帐套行业性质与科目设置中的科目分类不符这么怎么办

- 各位亲,那儿有T6的卸载或者清除工具,现在要重装,卸载不了,安装不了。

- 登录T3提示运行错误48 无法找到文件 getAccossmode 卸载软件重新安装 T3卸载不掉怎么办

- 为什么每次进入T3总有下面的这个错误提示啊?谢谢

- T+关键亮点:B/S架构,让财务人员的工作方式改变

- 用友畅捷通T+发票立账与进货单销货单立账的区别

- 用友T+普及进销存与标准进销存的区别

商贸通10.2标准版月结商贸通10.2标准版月结

商贸通10.2标准版-月结

| 自动编号: | 6494 | 产品版本: | 商贸通10.2标准版 |

| 产品模块: | 商贸通 | 所属行业: | 通用 |

| 适用产品: | 52 | 关 键 字: | 月结 |

| 问题名称: | 月结 | ||

| 问题现象: | 在最后一个月进行月结时,系统提示月结次数过多,不让月结 | ||

| 原因分析: | 您可以查看一下报表中心下面的月结存信息表。 如果账龄这个字段下面已经有11月的月结信息了,就只能做年结存了。做月结会提示月结次数过多。 软件是这么规定的,本期就相当于是第12个月的信息。 | ||

| 解决方案: | 您可以查看一下报表中心下面的月结存信息表。 如果账龄这个字段下面已经有11月的月结信息了,就只能做年结存了。做月结会提示月结次数过多。 软件是这么规定的,本期就相当于是第12个月的信息。 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

U8其他2003年的账套无法使用2003的日期登陆U8其他2003年的账套无法使用2003的日期登陆

U8其他-2003年的账套无法使用2003的日期登陆

| 自动编号: | 9405 | 产品版本: | U8其他 |

| 产品模块: | 总账 | 所属行业: | 通用 |

| 适用产品: | u821 | 关 键 字: | 无法登陆 |

| 问题名称: | 2003年的账套无法使用2003的日期登陆 | ||

| 问题现象: | 2003年的账套无法使用2003的日期登陆,必须换为2004年,而且2003年帐簿打印出来的年度也为2004 | ||

| 原因分析: | 会计日期错误 | ||

| 解决方案: | 调整ua_period表对应的日期记录 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

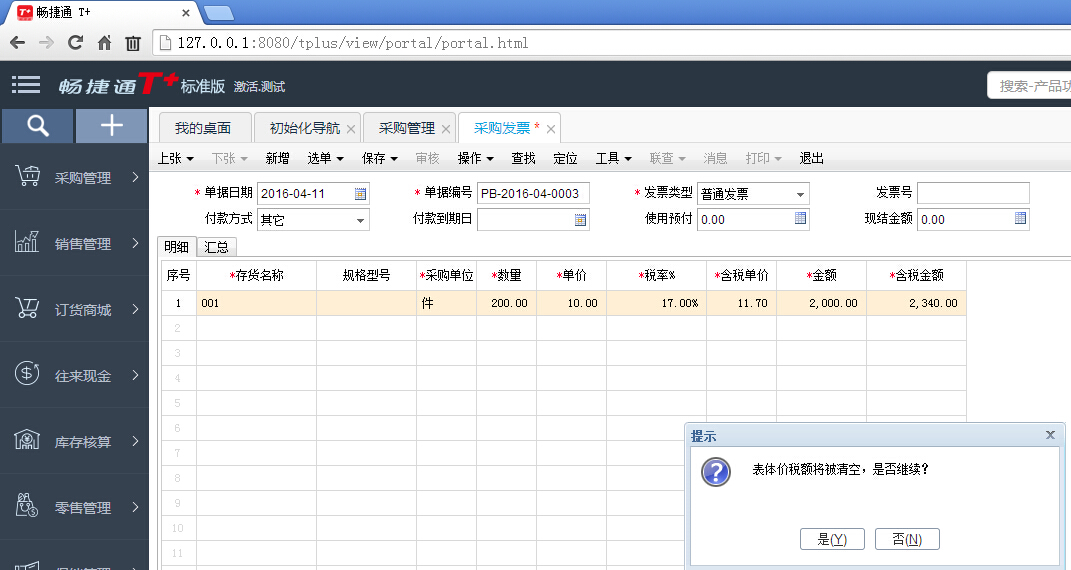

发货单上的发票类型是:专用发票;生成发票后,把发票类型改为普通发票后,系统提示:表体价税额将会清空,是否继续。第一张发票点击‘是’,系统没有清空数据,但是单据能保存;第二张发票时,不管点击什么,系统都没有反应。只能退出重新进入,第二张发票也没保存。 发货单上的发票类型是:专用发票;生成发票后,把发票类型改为普通发票后,系统提示:表体价税额将会清空,是否继续。第一张发票点击‘是’,系统没有清空数据,但是单据能保存;第二张发票时,不管点击什么,系统都没有反应。只能退出重新进入,第二张发票也没保存。

您好,重启t+服务再看下@畅捷服务邓尉:两台电脑上都这样,重启了还是这样

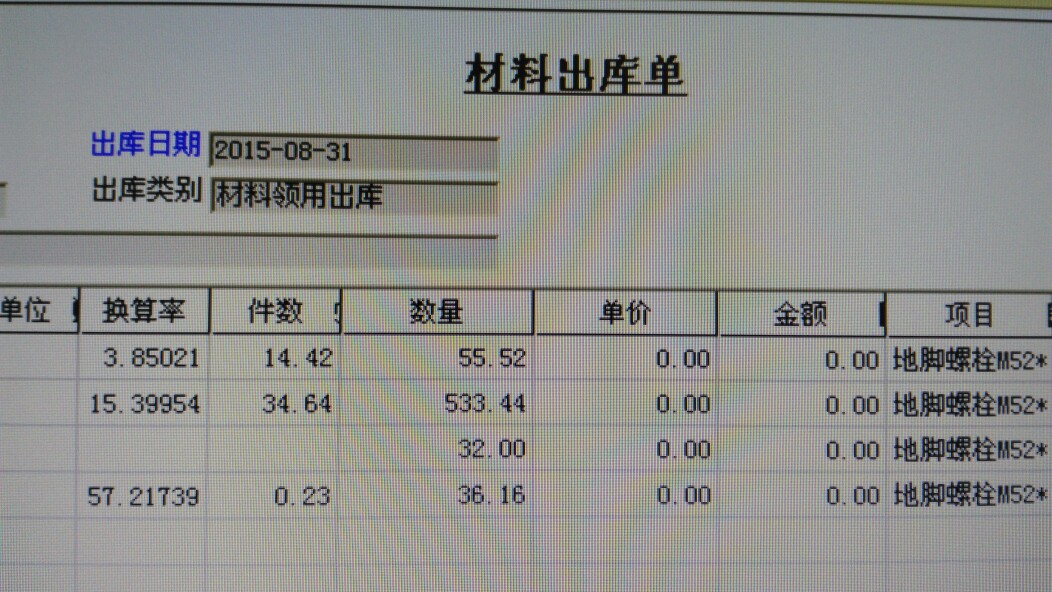

怎么生产加工单上的单价和金额为0,差材料出库单也是为0,查核算里是有成本的。谢谢解惑 怎么生产加工单上的单价和金额为0,差材料出库单也是为0,查核算里是有成本的。谢谢解惑

您好!材料出库单是否记账了,记账之后再取直接材料成本@服务社区刘明新:记账了@用户84713:生产加工单流转成产成品入库单;然后在核算中做生产加工成本分配现在是直接材料一直取不上数@用户84713:全月平均计价方式还是移动平均;

材料出库单中成本对象无法删除 材料出库单中成本对象无法删除

| 问题号: | 5253 |

|---|---|

| 解决状态: | 最终解决方案 |

| 软件版本: | 8.52 |

| 软件模块: | 库存管理 |

| 行业: | 通用 |

| 关键字: | 材料出库单中成本对象无法删除 |

| 适用产品: | u852 |

| 问题名称: | 材料出库单中成本对象无法删除 |

| 问题现象: | 材料出库单中成本对象无法删除 |

| 问题原因: | 材料出库单中设置成本对象后,如果删除,会提示,成本对象不能为空,可是在U821版本中可以删除的 |

| 解决方案: | U851中改成成本对象与项目的大类关联,要删除成本对象,必先把成本大类删除;在单据设置中把项目大类加入,告知客户先删项目大类后问题解决。 |

| 补丁编号: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

“记账容易查账难” 查找错账、防错改错的技巧 “记账容易查账难” 查找错账、防错改错的技巧 查错方法: 一、除二法 记账时稍有不慎,很容易发生借贷方记反或红蓝字记反;简称为“反向”。它有一个特定的规律就是错账差数一定是偶数,只要将差数用二除得的商就是错账数。所以称这种查账方法为除二法,这是一种最常见而简便的查错账方法。 例如,某月资产负债表借贷的两方余额不平衡,其错账差数是3750.64元,这个差数是偶数,它就存在“反向”的可能,那么我们可以以3750.64/2=1875.32元,这样只要去查找1875.32元这笔账是否记账反向就是了。 如错误差数是奇数,那就没有记账反向的可能,就不适用于“除二法”来查。 二、除九法 在日常记账中常会发生前后两个数字颠倒、三个数字前后颠倒和数字移位。它们共同特点是错账差数一定是九的倍数和差数每个数字之和也是九的倍数,因此,这类情况均可应用“除九法”来查找。下面分三种情况来讲: 第一种情况是两数前后颠倒,除以上共同特点外还有其固有的特点,就是错账差数用九除得的商是错数前后两数之差,例举如下: 1.差数是9那么错数前后两数之差是1.如10、21、32、43、54、65、76、87、89及其各“倒数”。 2.差数是18/9=2,那么错数前后两数之差是2.如20、31、42、53、64、75、86、97及其各“倒数”。 3.差数是27/9=3,那么错数前后两数之差是3,如30、41、52、63、74、85、96及其各“倒数”。 4.差数是36/9=4,那么错数前后两数之差是4,如40、51、62、73、81、95及其各位“倒数”。 5.差数是45/9=5,那么错数前后两数之差是5,如50、61、72、83、94及其各位“倒数” 6.差数是54/9=6,那么错数前后两数之差是6,如60、71、82、93及其各“倒数”。 7.差数是63/9=7,那么错数前后两数之差是7,如70、81、92及其各“倒数”。 8.差数是72/9=8,那么错数前后两数之差是8,如80、91及其各“倒数”。 9.差数是81/9=9,那么错数前后两数之差是9,如90及其各“倒数”。 (这里的“倒数”是指个位与十位前后颠倒的错数) 例如,将81误记18,则差数是63,以63/9=7,那么错数前后两数之差肯定是7,这样只要查70、81、92及其各“倒数”就是了。无需在与此无关的数字中去查找。 第二种情况是三个数字前后颠倒,它具有共同特点外也有其固定的特点,就是三位数前后颠倒的错账差数都是99的倍数,差数用99除得的商即是三位数中前后两数之差。例举如下: 1.三位数头与尾两数之差是1,那么数字颠倒后的差数是99,如100-001、221-122、334-433、445-544、655-556、766-667、889-988、998-899其的差数都是99 2.三位数头与尾两数之差是2,那么数字颠倒后的差数则是99的一倍,即为198,如311-113、466-664、557-755、775-577、886-688、997-799其的差数都是1981 3.三位数头与尾两数之差是3,那么数字颠倒后的差数则是99的三倍即为297,如441-144、552-255、663-366、744-447、885-588、996-699其的差数都是2972 4.三位数头与尾两数之差是4,那么数字颠倒后的差数则是99的四倍即为396,如551-155、662-266、773-377、844-448、955-559其的差数都是396. 5.三位数头与尾两数之差是5,那么数字颠倒后的差数则是99的五倍即为495,如550-055、661-166、722-227、833-338、944-449其的差数都是495. 6.三位数头与尾两数之差是6,那么数字颠倒后的差数则是99*6=594,头与尾数之差是7,那么数字颠倒的差是99*7=693;头与尾数之差是8,那么数字颠倒的差是99*8=792;头与尾数之差是9,那么数字颠倒的差是99*9=891。 第三种情况是数字移位,或称错位,俗称大小数,这是日常工作中较容易发生的差错,它的特点除它的差数和差数每个数字之和是九的倍数外,也有其固定的特点,就是数字移位的错误,只要将差数用九除得的商就是错账数。 例如2000错记为200或20000,它的差数为1800和18000,它们的差数和每个数字之和都是九的倍数,将差数分别用九除得的商则是200和2000,只要查找这数字就查到记账移位的错误了。 数字移位危害很大,如同前移移位它的差数就虚增了9倍,向后移一位就虚减了90%,如不及时查处就严重影响核算的正确性。因此,对此错账必须高度警惕,要及早发现纠正,确保会计核算数字的正确反映。 由此看“9”是个奇妙的数字,它的奇妙之处还很多,上面两位数与其倒数的差数和三位数字与其倒数的差数是9的倍数,数字与其移位后的数字的差数也是9的倍数,其实任何数字与其倒数的差数都是9的倍数,而且任何四位顺序数与其倒数之差都是3087,如4321-1234、6432-2345、 6543-3456其倒数的差都是3087.任何五位数顺序数与其例数之差都是41976.任何六位数顺序数与其倒数之差都是530865.任何七位数顺序数与其倒数之差都是6419754……这些差数都是9的倍数。 还有这样一个奇怪的数字12345679若用9乘积变成111111111.若用2*9=18乘积变成9个2,若用3*9=27去乘,积变成9个3……若用9*9=81乘,积变9个9,这些说明“9”的奇妙,我们查错账就利用9的奇妙。因此,除九法在查错账中占了重要的地位。 三、差数法 根据错账差数直接查找的方法叫做差数法。有以下两种错账可用此法: 第一种是漏记或重记,因记账疏忽而漏记或重记一笔账,只要直接查找到差数的账就查到了,这类错账最容易发生在本期内同样数字的账发生了若干笔,这就容易发生漏记或重记。 例如错账差数是1000元,本期内发生1000元的账有十笔,这就可以重复查找1000元的账是否漏记或重记就是了。 第二种是串户,串户可分为记账串户和科目汇总串户。先讲记账串户。如某公司在本单位有应收款和应付款两个账户,如记账凭证是借应收账款某公司500元,而记账时误记入借应付账款某公司500元,这就造成资产负债表双方是平衡的,但总账与分户明细账核对时应收款与应付款各发生差数500元,这就可以运用差数法到应收账款或应付款账户中直接查找500元的账是否串户。还有一种是科目汇总(合并)时将借应收款500元误作为应付借款借500元汇总了,同样在总账与分类明细账核对时这两科目同时发生差数500元,经过查对如记账没有发生串户那么必定是科目汇总合并时科目汇总发生差错,查明更正就是。 四、象形法 在核对账目表时较多的遇到仅相差几分钱的错账,这类错账最头疼。这类错账一般来说是数字形状相像而发生差错。根据其数字形状象形的规律去查找错账的方法命名为“象形法”,按其差数一般有如下规律: 1.如差数是1可能是3与2,5与6之误。 2.如差数是2可能是3与5,7与9之误。 3.如差数是3可能是3与6,6与9之误。 4.如差数是4可能是1与5,4与8之误。 5.如差数是5可能是1与6,2与7,3与8之误。 6.如差数是6可能是0与6,1与7之误。 7.连续同数字的账,容易发生少计或多计一位同数如833330而容易误记为833333或误为833300,如差数是3或30而有了连续数字的账,就可重复查找一下。这里仅举几个例说明,因为个人书写数字形状字体不同而有区别。 五、追根法 若为了一笔错账已查了半天,对本期发生额都查得正确无误,但就是不平衡,在这种情况下不妨运用“追根法”去追查一下上期结转数字进行逐笔核对一下是否结转差错,很可能问题恰恰出在那个“源头”。 这是因为会计账表的平衡关系是绝对的,假如本期发生额确实查明是正确无误,那么必然是期初数(上期结转数)在结转记账时有差错。只要对期初数认真追查,必能发现差错。 六、母子法 在核对明细分类账与总分类账科目余额发生不附时,用以上有关方法查找也无着落,即可用“母子法”来查找。就是以记入总账借贷数额为母数,本科目记入各明细分类账的借贷数字为子数,各子数相加必等于母数。若不相等说明有差错就在此了,必有漏记、错记或重记。 例如,某企业一月在总账应收账款余额是借1981.50元,而各明细账余额相加是借2526.50元。这说明应收明细账借方余额多545元。就按照顺序,号科目合并表记入总账应收款科目的数额为母数,把1号凭证科目汇总合并表应收账款记入明细分类账的为子数进行相加,是否与母数相符,相符就查对2号、3号……。发现一号不附就查哪一号,这样一定查出错账或漏账。 七、顺查法 当错账发生笔数较多,各种错账混杂一起时,不能用一种方法查出,那就必须用“顺查法”来查,这是查错账最后绝招。查账程序基本上与记账程序一样,每查对一笔就必须在账的后端做一个符号,这样一笔笔查下去就一定能查出。在顺查时一定要仔细认真,在顺查时还必须结合以上方法同时应用。总之不要被错账的假象所蒙蔽而滑过去,如有滑过去又必须从头查起,对此,只要仔细认真去查错账一定会暴露出来的。 八、优选法 为了能较快的查出错账,必须在各种查错账方法上进行优选和在查错账的程序上进行优选: 1.查错账方法上的优选,首先根据错账差数进行分析,适用哪种方法的就采用哪种方法,适用两种方法以上的应按“先易后难、先逆查后顺查”的优选程序进行。查错账方法选择当否与查错账速度有关。 查错账的程序上也要用优选法,就是在查账时间的程序上先查什么时间较好,这要看企业大小而定,一般采用三分法。如某企业一月份资产负债表不平衡,如差数是资产方多1001元。本月记账凭证共三册共1-30号,那么就将第一册1-10号的各科目余额先进行试算是否平衡,若不平衡,差数也是1001元,这说明错账就发生在第一册1-10号的账上若1至10号是平衡的,这说明错账在11号凭证以后的账上,那么再将第二册11-20号上的总账各科目余额进行试算,试算后即可确定,错账究竟发生在第二册11至20号凭证上呢还是在第三册21至30号凭证上了,这样错账的目标缩小了,就便于集中精力在小范围中查找错账,就容易查找。 防错方法 当掌握错账各种规律后,可采取一些预防发生错账的方法,主要有以下几种: 1.首先要加强复核工作。有条件的单位要配备专职复核,人员少的可以采取相互复核或自我复核。复核必须从编制记账凭证、记账凭证汇总、记账、结账、报表层层进行复核。这是预防发生错误的最基本方法。 2.凭证编制和记账时书写数字要按标准书写,不要写奇形数字,而让记账人员误认误记,从而造成“象形”的错误,这是避免错账的重要环节。 3.凡是制证、记账、算账、编制报表时思想必须高度集中。切不可一面记账一面闲谈,那样会容易发生错账。会计记账时思想要高度集中,这是防止发生错账的根本条件。 4.掌握错账规律后,在记账时,时刻警惕着反向、移位、颠倒、错字、错格、串户等差错的发生,这就有效地减少差错。 纠错方法 错账查出后必须及时纠正,要按规范纠正严禁挖、擦、补、涂改。但要采用灵活多样的方法,大致有以下几种: 1.划红线订正法。将错账的数字上划一条红线注销,然后在错账上方记上正确的数字,并在红线末端加盖记账人印章。 2.补记差额法。查出错账发现少记部分差额,若用红线更正,已结余额必须全部划红线重结余额,严惩影响账册清晰,故采用补记少记差额的办法,但要在补记账的摘要栏说明于某月某日补记和补记某月某日某号凭证少记差额。 3.差额红字冲正法,查出错账发现借方(或贷方)多记部分差额,若用划红更正已结余额必须全部划红线重结余额,就在相同方向将多记差额用红字冲正,摘要说明同上。 4.补结余额法。查出错账属金额错结,如错结余额不多可用划红线更正,如已错结余额账很多,如划红线更正影响账册清晰可采用补结正确余额办法,但必须在摘要栏内说明某月某日错结余额多少特更正。适用银行往来日记账。 5.全额转正法。适用记账串户和科目错用,科目汇总差错,就采用全额转正法,先将错账转平,而后编制正确记账凭证,摘要栏内要详细说明更正何月何日和凭证编号的账。 6.全额红字冲正法。一般牵涉到收入支出科目的会计分录先将错误会计分录,而后用蓝字编制正确的会计分录,摘要栏要说明冲正何月何日和凭证编号的会计分录。

在我国,可以对《劳动合同法》的实施进行监督的主体有? 在我国,可以对《劳动合同法》的实施进行监督的主体有?''

用友存货期初不能记帐存货期初不能记帐

| ||||||||||||||||||||||||||||||||||||

- 生产管理中,客户只购买了简单生产模块,mrp是否只考虑库存,

- 用友畅捷通T+打印,设置模板或是打开报表时提示“安装插件”或“打印插件没有正常安装或运行”

- 用友畅捷通T+Cell插件

- 进入现金流量表时提示‘The field is too small to accept the amount of data you attempted to add. Try inserting o

- 进入期初余额录入报错提示-运行时错误-9--下标越界

- 进入生产管理时提示-内存溢出

- 用友畅捷通T+中零售管理基本参数如何设置

- 用友畅捷通T+-非整数的辅计量单位的零头能否直接显示为主计量单位?

- 用友畅捷通T+中零售管理基本参数如何设置

- 用友畅捷通T+-非整数的辅计量单位的零头能否直接显示为主计量单位?

精灵宝可梦xy什么时候更新121集 精灵宝可梦xy什么时候更新121集 静静的等着吧不会慢的,你可以先看别的动画应该就这几天据说是每周四更新

U8.60SP折旧不对U8.60SP折旧不对

U8.60SP-折旧不对

| 自动编号: | 2794 | 产品版本: | U8.60SP |

| 产品模块: | 固定资产 | 所属行业: | 通用 |

| 适用产品: | U860SP--财务会计--固定资产 | 关 键 字: | 日常操作 |

| 问题名称: | 折旧不对 | ||

| 问题现象: | 九月份的折旧不和以前折旧累加。 | ||

| 原因分析: | 同解决方案 | ||

| 解决方案: | 经查发现,在FA_TOTAL,fa_DeprTransactions表中存在后续未发生月份业务的数据,造成折旧清单数据累计折旧错误.解决方法:首先反结到8月份,再执行下列脚本即可: 1,delete from fa_total where iperiod>8; 2, UPDATE fa_DeprTransactions SET dblDepr9=0,dblDeprRate9=0,dblDeprT9=0,lDeprMonths9=0,lUsedMonths9=0, dblDepr10=0,dblDeprRa 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

用友U8.52在生成凭证时提示有0条记录可生成凭证U8.52在生成凭证时提示有0条记录可生成凭证

U8.52-在生成凭证时提示有0条记录可生成凭证

| 自动编号: | 15858 | 产品版本: | U8.52 |

| 产品模块: | 应收应付 | 所属行业: | 通用 |

| 适用产品: | 852 | 关 键 字: | 生成凭证 |

| 问题名称: | 在生成凭证时提示有0条记录可生成凭证 | ||

| 问题现象: | 在做预收冲应收后,在制单生成凭证时提示有0条记录可生成凭证,实际有记录可选 | ||

| 原因分析: | 发票引起 | ||

| 解决方案: | 删除发票重新生成即可 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

用友凭证网络打印提示ERROR拒绝访问错误凭证网络打印提示ERROR拒绝访问错误

| ||||||||||||||||||||||||||||||||||||

用友U6普及版3.1纸型无法设置U6普及版3.1纸型无法设置

U6普及版3.1-纸型无法设置

| 自动编号: | 19117 | 产品版本: | U6普及版3.1 |

| 产品模块: | 产品补丁包 | 所属行业: | 通用 |

| 适用产品: | 关 键 字: | ||

| 问题名称: | 纸型无法设置 | ||

| 问题现象: | 客户使用U8普及版3.0,,财务模块中,帐薄节点中帐薄打印下辅助帐打印的中项目核算,客户及供应商往来 印纸型无法按照所选纸型预览并打印 3.1也是这样方向也无法调整。 | ||

| 原因分析: | 请登陆http://support.ufida.com.cn.3.1版本下载最新的PLUS1补丁 3.0版本下载最新的补丁 | ||

| 解决方案: | 请登陆http://support.ufida.com.cn.3.1版本下载最新的PLUS1补丁 3.0版本下载最新的补丁 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

升级821到852报不能在fitem表插入重复索引 升级821到852报不能在fitem表插入重复索引

| 问题号: | 4381 |

|---|---|

| 解决状态: | 临时解决方案 |

| 软件版本: | 8.52 |

| 软件模块: | 系统管理 |

| 行业: | 通用 |

| 关键字: | 升级821到852报不能在fitem表插入重复索引 |

| 适用产品: | u852 |

| 问题名称: | 升级821到852报不能在fitem表插入重复索引 |

| 问题现象: | 升级821到852报不能在fitem表插入重复索引 |

| 问题原因: | 用户原来在821使用了项目管理建立一个项目大类叫项目管理和u85x的预制项目管理项目大类重复 |

| 解决方案: | 修改原来项目大类的名称 |

| 补丁编号: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

点开用友软件提示运行时错误-2147024703 点开用友软件提示运行时错误-2147024703[]

应该是有些组件被杀毒软件删除了,备份一下数据,重新安装一下软件,提示是否覆盖系统数据库,点否客户端提示的服务器没有问题@刘彦aAn:那就重新按照一下客户端就可以了

头像终于变过来!!!同步了!!! [/强][/微笑][/哈欠]一个男人变爸爸的故事@根肋骨:[/强]神总结好有爱