服务外包企业可享税收优惠

2016-6-9 0:0:0 用友Tplus小编服务外包企业可享税收优惠

服务外包企业可享税收优惠近年来,我国先后出台了大量促进服务外包产业发展的扶持政策,尤其是今年初,国务院发布了促进服务外包产业发展的综合性政策,从财政、税收、劳动工时、人才培训、金融、电信、知识产权保护、海关监管等多个方面对服务外包企业给予政策支持。但是,一些服务企业对其承接服务外包业务时可以享受哪些税收优惠政策并不十分清楚。笔者对服务外包企业可享受的税收优惠作了梳理。

创办服务外包企业可享受的税收优惠

减征企业所得税。在江苏苏州工业园区税收试点的基础上,国家沿用了技术先进型服务企业这一概念,制定了规范统一的先进型服务业务的具体适用范围,如分为信息技术外包服务(ITO)、技术性业务流程外包服务(BPO)和技术性知识流程外包服务(KPO),将达到认定条件的服务外包企业纳入技术先进型服务企业范畴,并获得了与高新技术企业的同等优惠待遇。《国务院办公厅关于促进服务外包产业发展问题的复函》(国办函〔2009〕9号)和《》(财税〔2009〕63号)规定,对经认定的技术先进型服务企业,减按15%的税率征收企业所得税。因此,经国家认定的服务外包基地城市和示范园区内的外包企业被认定为技术先进型服务企业,自2009年1月1日起五个年度内享受15%的所得税优惠税率,未纳入北京、天津、上海等20个中国服务外包示范城市就只能按25%缴纳企业所得税。

减免营业税。服务外包企业涉及营业税优惠有三个方面:一是离岸服务外包收入免营业税。国办函〔2009〕9号文件和财税〔2009〕63号文件规定,对经认定的技术先进型服务企业离岸服务外包业务收入免征营业税。二是其他业务收入免营业税,如租金收入。《财政部、国家税务总局关于调整住房租赁市场税收政策的通知》(财税〔2000〕125号)规定,对服务外包企业按政府规定价格出租的公有住房和廉租住房,向职工出租的单位自有住房免征营业税。三是销售不动产方面。《财政部、国家税务总局关于营业税若干政策问题的通知》(财税〔2003〕16号)规定,服务外包企业销售或转让其购置的不动产或受让的土地使用权,以全部收入减去不动产或土地使用权的购置或受让原价后的余额为营业额。服务外包企业销售或转让抵债所得的不动产、土地使用权的,以全部收入减去抵债时该项不动产或土地使用权作价后的余额为营业额。

职工教育费列支比例大幅提高。《》第四十二条规定,除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资、薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。根据国办函〔2009〕9号文件和财税〔2009〕63号文件规定,经认定的技术先进型服务企业,其发生的职工教育经费按不超过企业工资总额8%的比例据实在企业所得税税前扣除超过部分,准予在以后纳税年度结转扣除。例如,某服务企业年企业工资总额为1000万元,按一般规定可以据实列支职工教育经费25万元,认定为技术先进型服务企业后,职工教育经费列支提高到80万元,这对于企业加大教育培训的投入无疑有着更加积极的推动作用。

减免城镇土地使用税和房产税。根据《城镇土地使用税暂行条例》和《房产税暂行条例》的相关规定,对缴纳城镇土地使用税确有困难的服务外包企业,由省、自治区、直辖市税务机关审核后,可减征或免征城镇土地使用税。而服务外包企业缴纳房产税确有困难的,可由省、自治区、直辖市人民政府确定,定期减征或者免征房产税。

服务外包企业还享受其他税收优惠

除享受上述税收优惠之外,符合一定条件的服务外包企业还可以根据现行税法的规定,在生产、研发、重组、技术转让等环节享受城镇土地使用税、房产税、企业所得税、营业税等其他方面的税收优惠。

企业加大研发投入可享受优惠政策。根据《》第三十条及其实施条例第九十五条的规定,企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。同时根据《》的通知(国税发〔2008〕116号)第四条规定,服务外包企业在一个纳税年度实际发生的下列技术开发费项目,包括新产品设计费、新工艺规程制定费以及与研发活动直接相关的技术图书资料费、资料翻译费;从事研发活动直接消耗的材料、燃料和动力费用;在职直接从事研发活动人员的工资、薪金、奖金、津贴、补贴;专门用于研发活动的仪器、设备的折旧费或租赁费;专门用于研发活动的软件、专利权、非专利技术等无形资产的摊销费用;专门用于中间试验和产品试制的模具、工艺装备开发及制造费;勘探开发技术的现场试验费;研发成果的论证、评审、验收费用,在按规定实行100%扣除基础上,允许再按当年实际发生额的50%在企业所得税税前加计扣除。企业年度实际发生的技术开发费当年不足抵扣的部分,可在以后年度企业所得税应纳税所得额中结转抵扣,抵扣的期限最长不得超过5年。

技术转让免征营业税。根据企业所得税法有关规定,对服务外包企业从事技术转让、技术开发业务和与之相关的技术咨询、技术服务业务取得的收入,免征营业税。对服务外包企业的技术转让所得,在一个纳税年度内不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。《》(国税函〔2009〕212号)还规定了技术转让所得计算公式,技术转让所得=技术转让收入-技术转让成本-相关税费。例如某服务外包企业转让技术所有权收入1550万元,技术账面净值600万元,各项税金及其附加、合同签订费用等100万元,该企业应纳税企业所得税额=(1550-600-100-500)×15%×50%=26.25(万元)。

部分企业可享受软件企业优惠。对从事信息技术外包服务(ITO)中的软件研发及开发服务的服务外包企业认定为软件生产企业的,可执行软件业优惠政策,《》(财税〔2008〕1号)规定,我国境内经认定的新办软件生产企业,自获利年度起,第一年和第二年免征企业所得税,第三年至第五年减半征收企业所得税。软件生产企业实行增值税即征即退政策所退还的税款,由企业用于研究开发软件产品和扩大再生产,不作为企业所得税应税收入,不予征收企业所得税。

服务外包企业在合并、分立、兼并过程中发生的土地使用权、不动产所有权的转移行为,不征收营业税。由于转让企业产权是整体转让企业资产、债权、债务及劳动力的行为,其转让价格不仅仅是由资产价值决定的,与企业销售不动产、转让无形资产的行为完全不同,《》(国税函〔2002〕165号)规定,转让企业产权的行为不属于营业税征收范围,不应征收营业税。根据《》(财税〔2002〕191号)的规定,对服务外包企业以不动产或者无形资产投资入股,参与接受投资方的利润分配、共同承担投资风险的行为,不征收营业税。服务外包企业股权转让不缴纳营业税。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- T+如何自定义出入库类别图文教程2021-3-19 9:34:42

- T+如何设置往来单位默认票据类型图文教程2021-3-19 9:30:58

- T+销货单保存后审核按钮置灰图文教程2021-3-17 9:44:37

- T+消息中心连接如何设置图文教程2021-3-11 15:0:29

- T+客户营销中心应用介绍图文教程2021-3-11 14:47:51

- T+虚拟成本表的功能介绍和查询方法图文教程2021-3-5 11:24:21

- T+如何有效的设置备份计划图文教程2021-3-5 11:8:14

- T+如何设置统计表的查询方案图文教程2021-3-1 12:14:14

- T+入库调整单功能介绍和使用方法图文教程2021-2-26 15:51:57

- T+零售结算单的用途和用法图文教程2021-2-24 11:48:31

最新信息

学生一枚,前两年考出上岗证,继续教育了两年,但是去年听说没有毕业不用继续教育,是这样吗? _0学生一枚,前两年考出上岗证,继续教育了两年,但是去年听说没有毕业不用继续教育,是这样吗?[]

不是,拿到会计证第二年开始继续教育@弓木:所以不管有没有毕业都要继续教育是嘛?在校生是可以抵学时的,你拿着学生证去就可以了,不过不同地区规定也有不同,最好还是问问当地的。就是,最好问问当地财政局当时我在校的时候是打了考试成绩表,就不继续教育了。具体还是咨询当地财政局每个地方可能不一样,我大学的时候还是要继续教育的

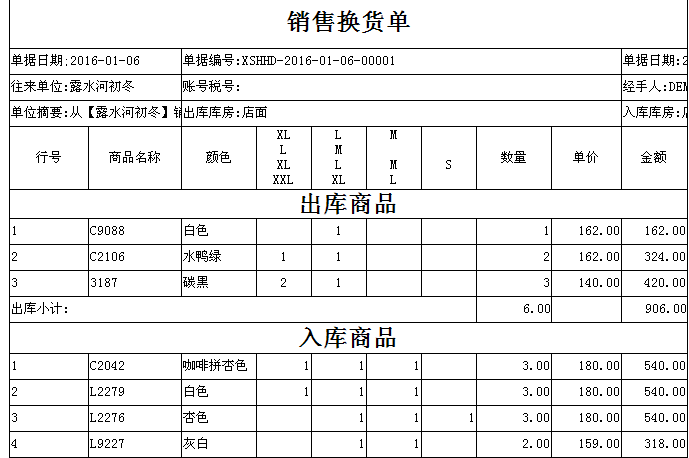

老师,请问怎么把颜色尺码这一栏分别放到出库商品和入库商品的下方? 老师,请问怎么把颜色尺码这一栏分别放到出库商品和入库商品的下方?

在打印报表设置当中在细项数据下面添加两行单元格且将单元格中字段分别选择成尺码及颜色就可以如果怕我难以理解,或者请告诉我可以看哪一个帮助教程里的一个,谢谢。@刘女士vum:参照下面部分文档借鉴操作下:http://service.chanjet.com/zhi ... bfd3d好的,谢谢,我学着。