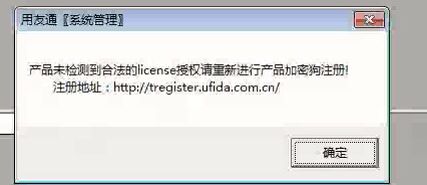

T3普及版10.8.2 系统是win7 64位卸载重装后出现图片里的提示,不插加密卡也一样,是什么原因呢

2017-10-24 0:0:0 wondialT3普及版10.8.2 系统是win7 64位卸载重装后出现图片里的提示,不插加密卡也一样,是什么原因呢

T3普及版10.8.2 系统是win7 64位卸载重装后出现图片里的提示,不插加密卡也一样,是什么原因呢

打开加密狗注册网站,修改信息--再提交即可@李松稳Rji: 提交了,在系统里syswow64有授权文件了,还是一样的提示

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- T3普及版,登陆出纳模块,一直这样,进不去2021-9-24 16:49:38

- T3新建账套,怎么把原来的账套的基本数据,导入到新建的账套中2021-6-8 8:43:0

- 在G3财务系统里多栏账 明细,要不只有借方明细,要不只有贷方明细,我这边客户需要同时有借贷两个方向的明细2021-5-17 12:11:38

- 在填制凭证模块查询不到凭证,反结账后怎么操作才能取消审核?2020-5-21 8:58:46

- U8电商管理模块详解2020-5-7 13:35:21

- 公司新成立,期初数录入都是0吗?认缴,然后发生的费用根据发票做账?2020-5-7 13:6:54

- 分期摊销的费用,业务怎么处理?在哪里摊销?(费用类型是其他费用,因为这笔费用是全公司共同使用)2020-5-7 13:4:22

- 打开帐套提示是以前版本的数据,请在系统管理升级,但升级报错提示如下,用降级工具执行后,升级仍然如此2020-5-6 13:19:33

- 易代账里怎样新增一级科目?2020-5-6 12:19:43

- U8 cloud业务指南小册子-20200410版2020-5-1 1:8:16

最新信息

谈律师个人所得税的纳税筹划 谈律师个人所得税的纳税筹划

随着税制改革的不断完善,律师的纳税问题越来越受到主管部门和社会的关注。然而调查发现,为规避纳税,有的律师事务所甚至不惜违规虚假做账,严重影响了自身形象。合理合法地节税是可以的,但必须在不违反国家规定的前提下,通过充分利用自身业务特点科学筹划去实现。

一、律师纳税筹划的依据

(一)律师收入及其取得途径

土地增值税之经典案例:海南省海口市中级人民法院行政判决书 土地增值税之经典案例:海南省海口市中级人民法院行政判决书 海南省海口市中级人民法院行政判决书 (2012)海中法行终字第85号 上诉人(原审原告)海南三正实业有限公司。 法定代表人王宝芬,该公司总经理。 委托代理人唐晓烨,海南天皓律师事务所律师。 被上诉人(原审被告)海南省海口市地方局。 法定代表人王冀,该局局长。 委托代理人林英,该局副局长。 委托代理人李际康,海南外经律师事务所律师。 上诉人海南三正实业投资有限公司(以下简称三正实业公司)因与被上诉人海南省海口市地方税务局(以下简称市地税局)税务行政管理纠纷一案,前由海口市龙华区人民法院于2012年6月20日作出(2012)龙行初字第73号行政判决书,三正实业公司不服,向本院提出上诉。本院于2012年8月21日受理后,依法组成合议庭,通过询问、阅卷等方式进行了审理。本案现已审理终结。 一审判决查明,三正实业公司于2007年1月开工建设的"执信·海天怡心园",于2009年1月竣工,同年9月,三正实业公司聘请海南恩特税务师事务所有限责任公司对该项目进行土地鉴证审核,并于10月22日向市地税局进行土地增值税清算申报。截止2009年9月10日,自行申报了包括普通住宅和非普通住宅在内的销售收入为144662585元,土地增值税清算收入应为145861867元,土地增值税为3212908.8元。三正实业公司根据海南省地方税务公布的琼地税发(2009)104号《关于土地增值税有关问题通知》相关文件,在进行土地增值税清算申报时,将普通住宅和非普通住宅合并清算,申报应缴、补缴土地增值税为0。市地税局依据国家税务总局(国税发(2006)187号文第一条第二款、国税发(2009)91号《土地增值税清算管理规程》第十七条及海南省地方税务局《关于土地增值税清算有关问题的通知》(琼地税发(2009)187号)通知第二条、海南省地方税务局《关于明确土地增值税若干问题的复函》琼地税函(2010)429号第三条的规定:认为对同一清算单位的房地产项目中同时包含普通住房和非普通住房的,应分别计算普通住房和非普通住房的增值额、增值率,征收土地增值税,遂于2012年2月7日向三正实业公司作出《土地增值税清算税款缴纳通知书》(即海口市地税清缴(2012)2-1号),认定三正实业公司开发的该项目清算应缴土地增值税3212908.80元,已缴2893751.70元,应补319657.10元,限于2012年2月20日到税务机关缴纳。三正实业公司不服,向海南省地方税务局申请复议,海南省地方税务局作出琼地税复决字(2012)2号行政复议决定书,维持市地税局的决定,三正实业公司不服,遂向法院起诉。