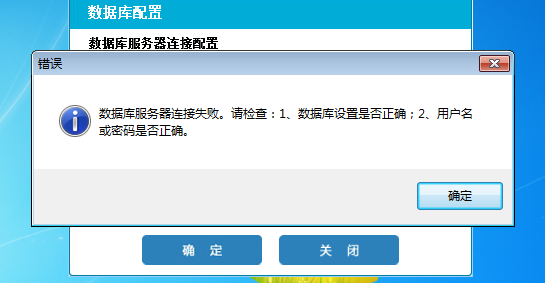

有T6报表重算工具吗?在工具里没有找到

2017-6-28 0:0:0 wondial有T6报表重算工具吗?在工具里没有找到

有T6报表重算工具吗?在工具里没有找到[]有一个账表格式还原工具,可以还原格式,不能重算,您打开账表就是重算的--对 就是这个 哪里有呢http://service.chanjet.com/too ... d5739--谢谢 这个还原了 但是改格式 还是一样 不过我又找到工具了 谢谢

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 盘点单明细行中的“存货+批号+有效期+自由项”必须唯一!2021-9-3 9:16:31

- 物料清单,相同两个母件,版号为10与20 ,其中10版本日期比较20早,那么系统算采购计划时,系统怎么识别是要用版号为10或20的呢2021-9-3 9:10:6

- 用友U8库存管理2021-7-30 8:55:1

- 用友U8委外管理2021-7-30 8:55:1

- 采购订单如何设置自动带出单价2021-5-17 11:48:23

- T+已使用一年,最近又想增添办事处,我新增办事处的库存、和往来怎么增加2020-5-21 8:33:57

- 用友软件T3、T6与U8各个版本区别详解2020-5-9 7:27:42

- 用友软件zwsql.dll补丁下载2020-5-7 12:25:41

- 用友U812.1不提供反记账功能后如何进行反记账?2020-5-1 0:52:8

- U8供应链管理采购费用与折扣的处理详解2020-4-26 9:11:1

最新信息

我用易代账,发现没有以前年度损益调整科目,比如2016年1月份交15年4季度的所得税,当时没有计提,我本来正常做账是先计提借方以前年度损益调整,贷方做应交税费,现在在发现没有,我就只能先计提借所得税费用,贷方应交税费-应交企业所得税,这样处理可以吗? _0我用易代账,发现没有以前年度损益调整科目,比如2016年1月份交15年4季度的所得税,当时没有计提,我本来正常做账是先计提借方以前年度损益调整,贷方做应交税费,现在在发现没有,我就只能先计提借所得税费用,贷方应交税费-应交企业所得税,这样处理可以吗?[]

科目一般都是可以自己增加的。这个科目并没有取消,只是不是在利润表体现了,成了过渡性科目

提高注册会计师综合素质的路径选择 提高注册会计师综合素质的路径选择

(一)政府及行业协会应采取的举措

1、整顿市场秩序。政府及行业协会应加强对的管理,促进其良好职业声誉的形成。比如,小规模申请注册时,要严查其借用他人资格证书等短期行为是否存在;针对工作底稿不完善的现象,帮助会计师事务所提高对完善工作底稿的认识,加大执业监督力度;面对激烈的市场竞争,应引导会计师事务所在法定业务的基础上开拓代理、管理咨询、资产评估等业务,使其通过扩大收入来源减轻竞争压力。