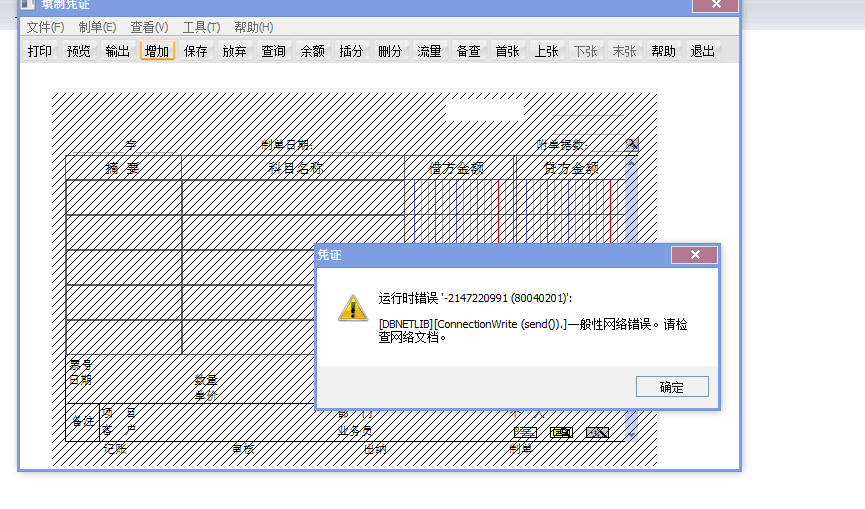

填制凭证报错,这是什么原因-

2017-7-14 0:0:0 wondial填制凭证报错,这是什么原因-

填制凭证报错,这是什么原因?

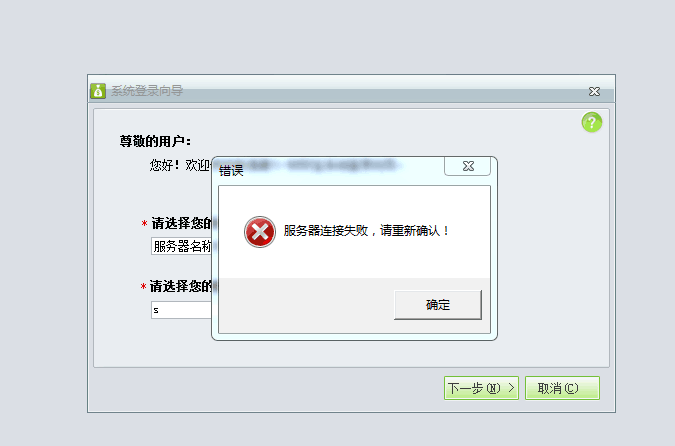

是客户端提示的吗。如果是,在客户端配置一下,HOST文件。配置一下host检查一下局域网

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 做采购订单是提示’获得单据编码类型出错:0‘ 请问下是什么原因2020-7-17 15:18:57

- U8 cloud业务指南小册子-20200410版2020-5-1 1:8:16

- U8应收款管理-应收(应付)对账详解2019-10-11 9:13:56

- 12.1.0.7版本的备份恢复失败!2019-5-22 8:0:0

- T3普及版10.3卸载后装普及版11.0的 是只需要把T3卸载了就好了吗 还是删完T3后在数据库里删什么?2019-4-30 8:0:0

- T3普及版,数据库中能看到账套,在系统管理和登录界面看不到账套2019-4-29 8:0:0

- 用的是T1,之前的电脑太慢要换,在新的电脑上重新安装,显示服务器链接失败,是怎么回事,是不是需要把之前电脑的程序删除?2019-4-29 8:0:0

- 请问下老师,这边G3的凭证怎么批量审核?2019-4-23 8:0:0

- 请问填写日记账日期填写错了本来是9月的填写到10月了在9月那期又找不到这个日记账在查询日记账可以找到这种日记账但是删除不了要怎么办2019-4-23 8:0:0

- 请问如何反记账?2019-4-23 8:0:0

最新信息

用友u8软件配比出库时不能带出存货自由项配比出库时不能带出存货自由项

配比出库时不能带出存货自由项原因分析:设置问题问题解答:在单据格式设置-订单用料表-表体项目里勾选“自由项1”,库存里配比出库单据-表体项中勾选“存货自由项1”。生产订单子件查看界面里输入存货的自由项内容,在配比出库时表体子件自由项可以带出。

为行业立标准;为公众谋利益 为行业立标准;为公众谋利益

中国注册会计师协会在北京召开了中国独立审计准则制定工作座谈会,陈毓圭秘书长主持会议并介绍了独立审计准则制定工作的有关情况,财政部部长助理冯淑萍出席会议并讲话。参加会议的代表有曾经和正在参与独立审计准则制定工作的专家以及部分地方协会的主管秘书长、注册会计师和监管部门的代表。中国注册会计师协会刘萍副秘书长、李爽顾问及专业标准部、业务监管部、综合部、期刊中心和法律部同志参加会议听取意见。

冯助理在会议上指出,近年来国内外出现了一系列上市公司财务欺诈案,致使投资者遭受重大损失,严重动摇了社会公众对审计报告的信任。从暴露的问题看,这些上市公司进行会计造假肆无忌惮,而提供审计服务的注册会计师不按准则执业,也难辞其咎。国内外注册会计师行业出现的新问题,使得独立审计准则的建设面临着新的形势。虽然我国最近发生的审计失败案件还没有涉及审计准则问题,但滥用审计意见类型、审计意见避重就轻的问题是存在的,随着司法的介入,对审计准则的考究难以避免。我们有责任也有义务制定出高质量的独立审计准则,向社会公众表明注册会计师执行审计业务应该达到的标准和承担的审计责任,以引导社会公众对注册会计师行业有一个合理的期望。因此,独立审计准则应当起到规范注册会计师执业行为,促使注册会计师恪守独立、客观、公正的基本原则,有效发挥注册会计师的鉴证和服务作用;同时,也应当为社会公众衡量注册会计师执业质量提供依据,从而使司法部门能够作出公正合理的判决,维护注册会计师的合法权益。针对独立审计准则建设面临的新形势,冯助理要求要研究原则和规则的关系、注册会计师的独立性、社会公众期望差距以及风险导向审计等问题。最后,冯助理希望做好以下工作:第一,完善独立审计准则体系;第二,加强调查研究工作,及时与政府监管和司法等部门沟通;第三,加大培训和宣传力度,提高注册会计师执业质量。

陈毓圭秘书长在主持会议时说,独立审计准则是规范注册会计师执业的权威性标准,也是衡量注册会计师业务质量的尺度,直接关系到注册会计师行业的生存和发展,也是注册会计师行业维护公众利益的重要保障。中国注册会计师协会非常重视独立审计准则的制定工作,经过几年的努力,已基本建立起独立审计准则体系。 随着证券市场的发展和注册会计师行业建设的深入,独立审计准则需要在总结经验基础上不断完善。当前注册会计师行业面临重大挑战,中国注册会计师协会正按财政部领导的要求,倾听行业和社会公众的呼声,研究探索如何加强和改善协会工作,更好地为会员服务,为社会公众利益服务。这次座谈会就是协会探索改进工作、重塑行业社会公信力诸多努力中的一部分。财政部领导和与会代表以及行业同仁非常关心和支持协会的工作,对此表示衷心的感谢,会后将对座谈会的成果认真地学习和消化,并力求体现在今后的独立审计准则制定和协会工作中。

与会代表围绕独立审计准则制定工作展开了热烈讨论,主要观点如下:

一、 关于5批独立审计准则制定工作的经验和存在的问题

汤云为(大华会计师事务所主任会计师):俗语讲“十年磨一剑”,独立审计准则自1994年制定以来历经8年,“剑”也快磨出来了。

陈建明(天健会计师事务所首席合伙人):从5批独立审计准则的制定经验看,关键是能够召集到包括在座同志在内的各位专家来参与准则制定工作。

马贤明(上海国家会计学院):困扰CPA行业最大的问题是诚信。解决诚信问题的关键是提高审计质量,降低审计失败风险,审计准则在其中起着举足轻重的作用。

李万军(河北省注册会计师协会副秘书长):在所有中介行业中,中国注册会计师行业的规范体系最为完善。独立审计准则从无到有,每一批准则从起草、征求意见到颁布实施,都引起了业内人士的极大关注,为注册会计师执行审计业务提供了操作规范,降低了注册会计师的执业风险,同时也提升了注册会计师的专业形象。

徐东升(河南省注册会计师协会监管部主任):从多年的行业监管实践中,我深刻地体会到独立审计准则的重要性和必要性。独立审计准则的严密性、科学性、可操作性,直接关系到行业监管的效果和质量。建议中注协在重视和加强准则建设的同时,也高度重视准则落实机制的研究和建设,“两手都要抓”,准则的贯彻落实需要有一支强大的监管队伍来保证。

二、关于独立审计准则执行中存在的主要问题

李万军(河北省注册会计师协会副秘书长):我们应当看到准则实施中还存在一些问题,这些问题并非是准则本身的问题,而是经济转轨时期造成经济环境和经济行为不规范,致使注册会计师理解和运用上出现了偏差。一是适用市场经济条件下的独立审计准则与我国非市场经济环境存在的矛盾。二是报告使用者的过高期望与注册会计师审计职能权限之间存在差距。三是严格执行准则与被动的审计需求之间的矛盾。

王越豪(浙江天健会计师事务所合伙人):应当有计划、有步骤地实施和加强独立审计准则的宣传工作,这一点也正是以前准则制定和实施中所欠缺的。最好从准则立项开始就公布于众,让各相关部门和社会公众自始至终了解准则,参与准则的制定过程。这一方面有助于提高独立审计准则的质量,使准则更适应中国国情;更重要的是,只有让社会公众了解准则,才能使他们清楚CPA究竟是干什么的,CPA的审计究竟能在多大程度上保证企业财务报告的公信力,也才能降低其对CPA审计的不切实际的、过高的期望,客观地看待和评价CPA工作在社会经济生活中的作用,有利于CPA行业在中国的健康成长。

李茂龙(中国注册会计师协会监管部主任):目前困扰着法律界的一个问题是“什么是遵循了准则”?如果独立审计准则在制定时考虑了公众的利益,法律界会认同的。如果注册会计师严格按照审计程序执业,是可以在法庭上为自己抗辨的,但不能把严格执行审计程序等同于遵循了审计准则,审计准则不仅仅包括注册会计师应该执行的审计程序,也要求保持执业谨慎和合理的专业判断。