制造业生产的产品入库前发生的运输费计入哪个科目? _0

2017-10-10 0:0:0 wondial制造业生产的产品入库前发生的运输费计入哪个科目? _0

制造业生产的产品入库前发生的运输费计入哪个科目?[]关注看你产品是已经销售了还是未销售咯,已经销售了就是销售费用,未销售就计入产品制造费用摊入成本@狂龙之狂吻:二级科目运输费吗 上百度查了一下制造费用下的运输费都是说原材料的@张丹阳aAZ:一般像你这个如果是商品直接销售了都是销售费用了,如果入库不能直接销售还有后续加工的话运费可以是制造费用运杂费,这个主要是可以显示在产品成本里面@狂龙之狂吻:好的 谢谢了会计准则规定,原材料入库时,相关的运费,分拣费等都需要计入材料成本材料的采购成本是指企业物资从采购到入库前所发生的全部支出,包括购买价款、相关税费(进口关税和其他税费,如消费税、资源税等价内税,不能抵扣的增值税)、运输费、装卸费、保险费以及其他可归属于采购成本的费用(如入库前挑选整理费等)。

因此,原材料入库前发生的运费计入原材料的成本中。注意,一般纳税入购入原材料产生的运费取得专用发票,可抵扣11%。应该进入产品的成本

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 这很多存货没有成本的怎么处理呢?2021-5-17 11:38:42

- 有没有退桶业务流程的操作手册?2021-5-10 10:20:48

- 用友标准版T3支持win10吗?要是支持怎么安装?2021-4-7 8:12:29

- 重装系统后重装软件,重注册成功,最新的补丁,可是进入软件还是演示版2020-5-7 13:11:40

- 用友U8+财务及供应链操作手册2020-4-8 8:15:56

- U8应收款管理-应收(应付)对账详解2019-10-11 9:13:56

- 用友通和系统管理点了都没反应是咋回事?2019-5-10 7:0:0

- 原来安装的是10.8.2普及版,现在安装1.9标准版,提示这个怎么处理2019-5-10 7:0:0

- 要如何完全卸载T3财务普及版?2019-4-30 8:0:0

- 用友您好:我换了一台电脑,重装了系统管理和T3后数据恢复后,打开T3还是看不到账套,请问详细的解决方法?谢谢2019-4-29 8:0:0

最新信息

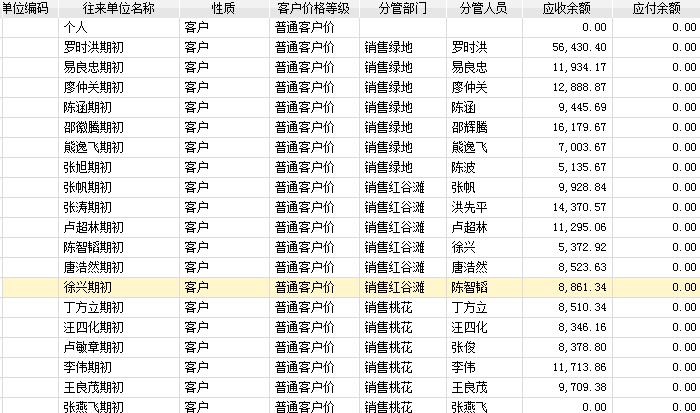

用友u8软件期初余额录入错误,怎么返回去修改?期初余额录入错误,怎么返回去修改?

期初余额录入错误,怎么返回去修改?原因分析:要修改期初余额,在录入期初余额界面的右上角不能有浏览只读的字样。问题解答:按照记账宝总账中的向导操作,取消月结——取消记账到月初,直至录入期初余额界面中没有浏览只读的字样。然后返回到期初去修改期初余额即可。

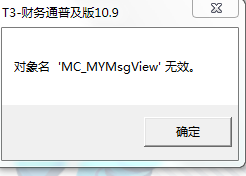

登陆出现这个是什么意思? 登陆出现这个是什么意思?

列名无效的问题请您到社区~产品更新中先下载软件补丁及时更新并执行补丁脚本。可以根据楼上所说进行处理,如果不能处理成功,请参考服务社区-知识库上的方案来处理:http://service.chanjet.com/zhi ... d5e33