营改增对房地产有什么影响 _0

2017-10-17 0:0:0 wondial营改增对房地产有什么影响 _0

营改增对房地产有什么影响 2016营改增最新政策:营改增对房地产有什么影响国税总局局长王军在人民大会堂部长通道回答媒体提问时表示,这次“营改增”相比以往有所不同,将首次涉及自然人缴纳增值税征管,比如个人二手房交易营业税下,个人二手房买卖需缴纳5%的营业税,符合一定条件的住房买卖可免征营业税。

出 于稳定房地产市场考虑,去年3月份,营业税免征条件有所放松,从原来的“满5年以上(含5年)”,调整为“满2年以上(含2年)”。为适应国内房地产市场 分化局面,今年2月份,营业税政策进一步放松,除了北上广深,所有住房(包括普通和非普通住房)只要满2年(含2年),对外销售的,均免征营业税。北上广 深仍然适用去年老政策,满2年(含2年)非普通住房,按照其销售收入减去购买房屋的价款后的差额征收营业税;满2年(含2年)普通住房,才免征营业税。

这个环节的营业税改成增值税后,由于具体政策尚未出台,税负是否变化还未知。不动产业纳入“营改增”,可能适用6%、11%的税率,部分可能适用3%的征收率。

营改增是什么意思?

2011年,经国务院批准,财政部、国家税务总局联合下发营业税改征增值税试点方案。从2012年1月1日起,在上海交通运输业和部分现代服务业开展营业税改征增值税试点。

2012年7月25日,国务院常务会议决定扩大营业税改征增值税试点范围:自2012年8月1日起至年底,将交通运输业和部分现代服务业营业税改征增值税试点范围,由上海市分批扩大至北京、天津、江苏、浙江、安徽、福建、湖北、广东和厦门、深圳10个省(直辖市、计划单列市)。而后分行业进行全国范围内的试点,涉及的行业包括交通运输、邮政、电信、部分现代服务业。

当前,我国正大力发展第三产业,尤其是现代服务业。将营业税改征增值税,有利于完善税制,消除重复征税;有利于社会专业化分工,促进三次产业融合;有利于降低企业税收成本,增强企业发展能力;有利于优化投资、消费和出口结构,促进国民经济健康协调发展。中金网

对于二手房买卖来说,缴税基数由售价变差价,会带来哪些影响?

该文章中提到,营改增以后,买卖二手房无需再考虑是否满两年,因为都是按照增值部分来缴纳,国家就是为了鼓励交易、流通;而对于未满两年的房产,原来按照营业税的政策需要缴纳5%的营业税,而如果按照增值税,除北上深以外,其他地方增值幅度不大甚至为零,那么增值税极有可能为零;但对于房产证在5年以上的,则是一个利空消息,因为当初价格很低,增值部分很大,如果按照11%来增收增值税,那么税负非常大,势必会导致房价的大跌。

易居研究院智库中心研究总监严跃进对东方财富网表示,营改增的背景下,是增加负担还是降低负担,本质上要看进项税额能否得到抵扣。严跃进列举了一个简单计算来说明“营改增”中间的税费变化。如果按照目前的营业税征收计算公式,转让100万元的住宅,且不考虑免征等因素,按照营业税5%的税率计算,那么营业税共需交纳5万元。

营改增对房地产有什么影响

如果营改增成功后,那么计算增值税则需要考虑销项税额和进项税额。这可以从两类不同的购房行为中得到解释。

第一类:购房者购买了一套50万元的住房,目前价格上升到100万元,这个时候进项税额为50/(1+11%)*11%即约为5万元,而销项税额为100/(1+11%)*11%即约为10万元,增值税税额则为5万元。

第二类:购房者购买了一套90万元的住房,目前价格上升到100万元,这个时候进项税额为90/(1+11%)*11%即约为9万元,而销项税额为100/(1+11%)*11%即约为10万元,增值税税额为1万元。

“如此对比,就基本上能够看出,房屋增值大的则需要交纳更多的增值税税额,而房屋增值小的则可以少交纳。这基本上符合目前住房交易制度改革的思路,从税收角度则能够有效地调节二手房持有的相关经济利益。当然这样一个计算公式仅为列举,是否是11%的税率以及是否会有新的计算方法,还需要看相关政策的表述。” 严跃进表示。

但他同时表示,房企到税务部门进行此类进项税额的抵扣中,是需要各类完税凭证的。但房地产开发环节比较多,不可能完全凑齐此类凭证,导致最后的扣税难度比较大。

二手房开征增值税,是否会增加税负?对此,上海财经大学公共经济与管理学院教授胡怡建表示,将营业税改为增值税征收的办法对税负是否有所提高还要等具体的制度出来才可以探讨,需视不同情况而定,并不能断言二手房交易的税负一定是提高了。关键在于税率的制定,以及房屋出售中获益的多少;但满2年住房免征营业税的政策,改成增值税后,应该会延续免征的优惠政策。

有专家认为,未来不动产的抵扣可能会分为两年,第一年抵扣60%,第二年抵扣40%。

“为什么两年还不是平均分配,也就是每年50%?其实应该平分,但整个营改增的时间为了往前推,财税部门为了把减税释放得更大一点,允许第一年多抵一点到60%,转而第二年少一点。”该专家说。

该报道提及,其实在营改增更早时候的方案中,不动产是按10年进行分期抵扣的项目,但考虑到时间太长了,财税部门希望加大对企业的支持力度,因而缩短成了两年。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 这很多存货没有成本的怎么处理呢?2021-5-17 11:38:42

- 有没有退桶业务流程的操作手册?2021-5-10 10:20:48

- 用友标准版T3支持win10吗?要是支持怎么安装?2021-4-7 8:12:29

- 重装系统后重装软件,重注册成功,最新的补丁,可是进入软件还是演示版2020-5-7 13:11:40

- 用友U8+财务及供应链操作手册2020-4-8 8:15:56

- U8应收款管理-应收(应付)对账详解2019-10-11 9:13:56

- 原来安装的是10.8.2普及版,现在安装1.9标准版,提示这个怎么处理2019-5-10 7:0:0

- 用友通和系统管理点了都没反应是咋回事?2019-5-10 7:0:0

- 要如何完全卸载T3财务普及版?2019-4-30 8:0:0

- 用友您好:我换了一台电脑,重装了系统管理和T3后数据恢复后,打开T3还是看不到账套,请问详细的解决方法?谢谢2019-4-29 8:0:0

最新信息

用admin登陆系统管理,帐套选项是虚的不能用了是怎么回事? 用admin登陆系统管理,帐套选项是虚的不能用了是怎么回事?

运行 输入regedit 进入注册表,查看

[HKEY_LOCAL_MACHINE\SOFTWARE\UFSoft\UF2000\2.0\login]里面对应各个模块的server值是否为正确的计算机名称 如果不是正确的名称请修改正确

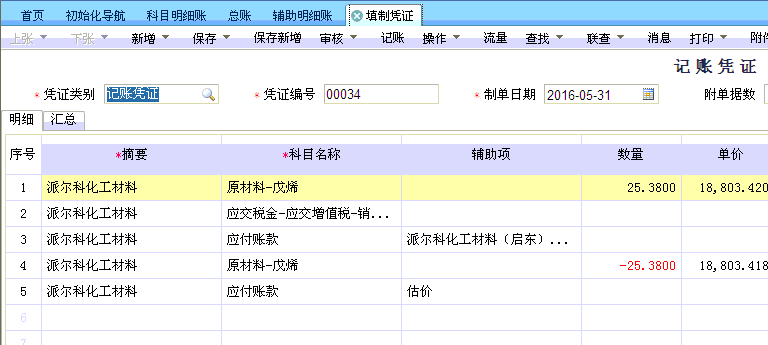

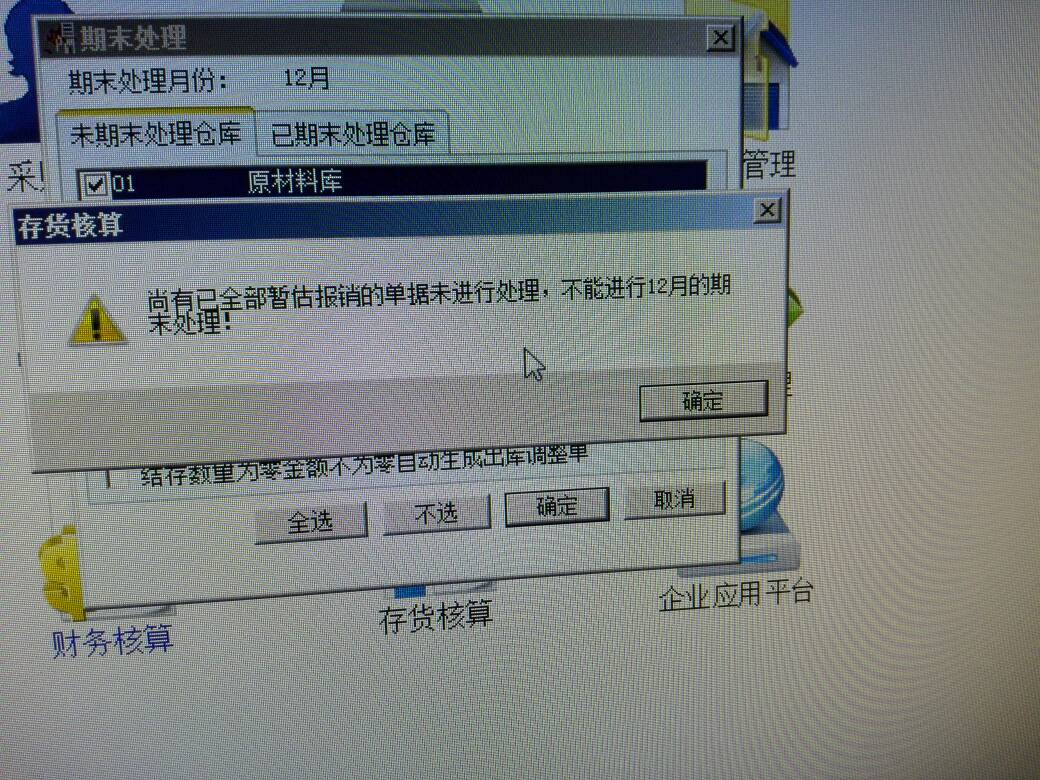

该如何处理 暂估成本处理录入 中没有未暂估的单据 该如何处理 暂估成本处理录入 中没有未暂估的单据

在核算-业务核算-结算成本处理查看做暂估结算处理。@畅捷服务李开振:所有仓库都要暂估处理吗是的,有记录就点下上面的暂估。非常感谢 祝你节日快乐~~~~~~