用友U8软件考勤规则设置中休假(调休)一天按几小时计算的作用

2015-1-25 0:0:0 wondial用友U8软件考勤规则设置中休假(调休)一天按几小时计算的作用

考勤规则设置中休假(调休)一天按几小时计算的作用考勤规则设置中休假(调休)一天按几小时计算的作用

原因分析:用于休假登记选择【调休抵扣加班时数】后,统计时每休假一日按多少小时从加班时数中抵扣问题解答:在考勤请假管理中,增加请假单的时候可以选择是否调休抵扣加班时数,如选择,则考勤规则设置中休假(调休)一天按几小时计算起作用如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 追“本”溯“源”2021-10-22 17:0:9

- 用友U8不同的核算方式如何影响存货成本2021-10-9 10:15:1

- 用友U8哪些办法可以让库存更准确详解2021-9-26 11:24:19

- U8固定资产操作手册2021-9-24 17:0:12

- 应收帐龄管理2021-9-3 9:19:34

- 用友U8软件怎么控制入库?2021-6-8 8:39:6

- 用友U8软件在单据打印时去掉“用友软件”字样2021-5-19 16:33:4

- 用友U8应付冲应付业务流程2021-5-17 11:55:2

- 用友U8软件销售订单生成发票2021-5-17 11:47:5

- 用友U8组装业务2021-5-10 10:17:32

最新信息

零申报和有税款申报两个区别大吗?做过零申报,但是没有做过有税款的申报 零申报和有税款申报两个区别大吗?做过零申报,但是没有做过有税款的申报[]

对于增值税一般纳税人而言:

1、零申报分两种情况:一种是本期销项和进项均为0,一种是经计算后,应缴增值税为0。所以一般叫零负(负指的进项留抵)申报

2、有税申报,则是应交增值税为正数。@曾雪枫:这个是不是很难?@Silence1440139133:不难啊。正常的企业,都要进行有税款的申报啊,不可能一直零负申报的@曾雪枫:嗯嗯

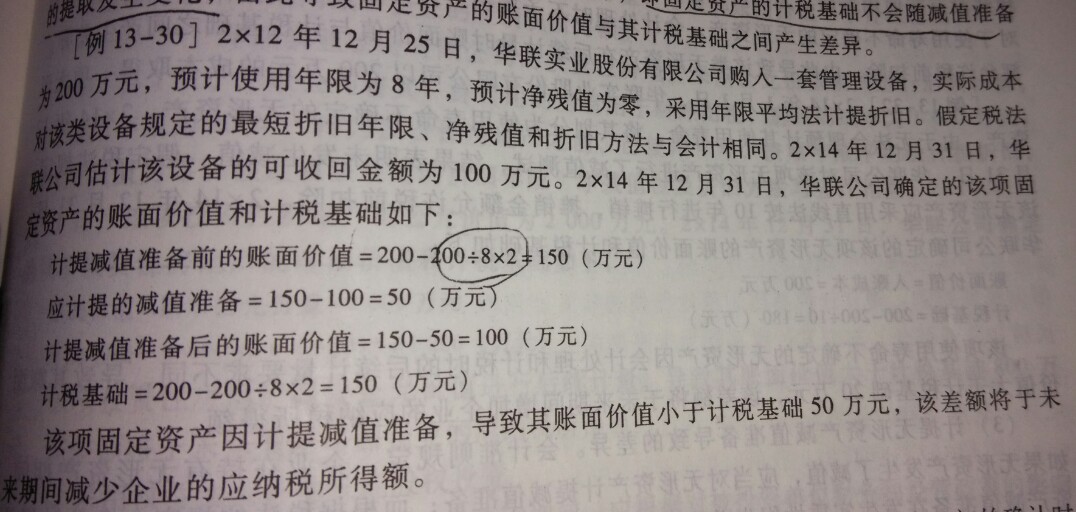

请问一下我划得这个圈里面的计算为啥要乘以2- _0请问一下我划得这个圈里面的计算为啥要乘以2?

当月入账固定资产,从次月开始计提折旧。它是12年12月25日购入的,应该从13年1月开始计提折旧,计提折旧的时间为13年和14年,因为是年限平均法,所以当然要乘以2啦!@杭州王里:原来如此,谢谢哈