用友U8 U8总账启用日期为2002-04-01,资产负债表公式定义中包含未记账凭证,2003年4月份的报表期末数取数不对,如将公式改为不包含未记账凭证则取数正确。但用户希望包含未记账凭证。

2019-4-23 8:0:0 wondial用友U8 U8总账启用日期为2002-04-01,资产负债表公式定义中包含未记账凭证,2003年4月份的报表期末数取数不对,如将公式改为不包含未记账凭证则取数正确。但用户希望包含未记账凭证。

用友U8 U8总账启用日期为2002-04-01,资产负债表公式定义中包含未记账凭证,2003年4月份的报表期末数取数不对,如将公式改为不包含未记账凭证则取数正确。但用户希望包含未记账凭证。问题原因:经跟踪发现取数时先取了GL_accsum(总账表)中2月份的数据,然后才取GL_accvouch(凭证及明细账表)中的数据,而报表上取到的数据正是此两者之和,分析认为这是软件BUG,即软件认为启用日期为4月份,如下表所示:GL_accsum表中部分数据ccodeiperiodcbegind_cmbmdmcme1051借 0 7400001400006000001052借 6000006000001053借 600000322000036000002200001054借 2200009450001450001020000......... ............ 当取105科目的期末数时,因包含未记账凭证,故先取期初,1月份为0,跳过,2月份为600000,故期初为600000,4月份期末数为1020000,对应的GL_accvouch表中至4月30日止的借、贷差必为1020000,两者之和为1620000,实际取数正是1620000(错误);而不包含未记账凭证时直接从GL_accsum表取期末数1020000(正确)。 解决方法:用友软件中经常会检查启用日期,但多数时候只检查启用月份而忽略了年度,当年度中间启用账套时当年没有问题,以后年度查询账表时经常出现各种问题,注意查看是否为启用日期的问题。上面问题在未出补丁时可先将2003年度数据库中的Accinformation表中的总账启用日期改为2002-01-01或2003-01-01即可正常取数了。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 追“本”溯“源”2021-10-22 17:0:9

- 用友U8不同的核算方式如何影响存货成本2021-10-9 10:15:1

- 用友U8哪些办法可以让库存更准确详解2021-9-26 11:24:19

- U8固定资产操作手册2021-9-24 17:0:12

- 应收帐龄管理2021-9-3 9:19:34

- 用友U8软件怎么控制入库?2021-6-8 8:39:6

- 用友U8软件在单据打印时去掉“用友软件”字样2021-5-19 16:33:4

- 用友U8应付冲应付业务流程2021-5-17 11:55:2

- 用友U8软件销售订单生成发票2021-5-17 11:47:5

- 用友U8组装业务2021-5-10 10:17:32

最新信息

营改增最新政策,商务服务通常指什么? 营改增最新政策,商务服务通常指什么?[]

商务辅助服务,包括企业管理服务、经纪代理服务、人力资源服务、安全保护服务。

(1)企业管理服务,是指提供总部管理、投资与资产管理、市场管理、物业管理、日常综合管理等服务的业务活动。

(2)经纪代理服务,是指各类经纪、中介、代理服务。包括金融代理、知识产权代理、货物运输代理、代理报关、法律代理、房地产中介、职业中介、婚姻中介、代理记账、拍卖等。

货物运输代理服务,是指接受货物收货人、发货人、船舶所有人、船舶承租人或者船舶经营人的委托,以委托人的名义,为委托人办理货物运输、装卸、仓储和船舶进出港口、引航、靠泊等相关手续的业务活动。

代理报关服务,是指接受进出口货物的收、发货人委托,代为办理报关手续的业务活动。

(3)人力资源服务,是指提供公共就业、劳务派遣、人才委托招聘、劳动力外包等服务的业务活动。

(4)安全保护服务,是指提供保护人身安全和财产安全,维护社会治安等的业务活动。包括场所住宅保安、特种保安、安全系统监控以及其他安保服务。

支票在登记后报销的时候,总账填制凭证报销的时候,怎么带出之前填过的那张支票。 支票在登记后报销的时候,总账填制凭证报销的时候,怎么带出之前填过的那张支票。[]

检查制单时支票号有没有填错,之前那张支票确认一下是否已经报销。不行的话重新做一下。@客户支持部_李朝辉:我已经报销了,它是由科目和票号,金额一致三个条件控制就会报销登记那边的单子不?@李木颜: 填制相关凭证时跳出辅助项,选择支票号,然后报销。

检查一下支票登记处的支票后有报销日期,制单之后支票的报销日期就填上了。@客户支持部_李朝辉:貌似带不出支票使用人和部门,在凭证上没有显示 。报销倒是报销了,没有支票使用人我是哪里没弄对?@李木颜: 找到了一个详细的操作步骤,你看看。

http://m.ufidawhy.com/jcufida/821.html

对应产品线:财务系统

对应模块:UFO模块

问题现象:请问从库存系统的取数公式该如何设置?是不是可以用库存系统函数”本期入库数量”?这个函数格式说明是:sbqrk(,[],[],[],[]),其中的”方式字”和”编码”是什么含义?仓库信息和存货信息如何定义?

问题原因:方式字是支持仓库和存货的,W是仓库,C为存货。

解决方案:如SBQRK(10,888,2005,”wc”,”01”,”010101”)取的是”01”仓库,”0001”存货10月的本期入库数量。

对应产品线:公共平台

对应模块:系统管理模块

问题现象:在系统管理中引入帐套时提示错误,具体错误“逻辑文件名ufmodel不是数据库ufdata_931_2002的一部分.......”

问题原因:问题说明:数据库备份文件逻辑文件名称错误,数据库文件未损坏,可通过sql企业管理器进行bak还原,进行dbcccheckdb检查也无错误;正常情况下逻辑文件名应为ufmodel、ufmodel_log,目前用户数据逻辑文件名为ufdata_931_2002_data、ufdata_931_2002_log;(bak还原完成后,从数据库属性中查看逻辑文件名显示正常,但实际上其逻辑文件名存在问题,对其做bak备份仍然保存的是错误的逻辑文件名);

解决方案:解决方法:可通过脚本修改数据库的逻辑文件名即可,具体操作如下:1、首先将数据备份文件ufdata.ba_释放成ufdata.bak文件(由于数据库文件有错,请先在sql7机器上使用数据库还原操作,不需要821);2、在sql企业管理器中进行数据库还原操作,将ufdata.bak还原成数据库ufdata_931_2002;3、还原操作时查看逻辑文件名是ufdata_931_2002_data/log,还原后查看逻辑文件名显示ufmodel_log/ufModel,但实际上仍是错误的ufdata_931_2002_data/log;4、通过sql脚本修改逻辑文件名称(此处需要用到中间逻辑文件名称变量进行转换):--(1)、先修改日志逻辑文件名称ALTERDATABASEufdata_931_2002MODIFYFILE(NAME=ufdata_931_2002_log,NEWNAME=ufmodel_log_tmp)goALTERDATABASEufdata_931_2002MODIFYFILE(NAME=ufmodel_log_tmp,NEWNAME=ufmodel_log)go--(2)、再修改数据逻辑文件名称ALTERDATABASEufdata_931_2002MODIFYFILE(NAME=ufdata_931_2002_data,NEWNAME=ufmodel_tmp)goALTERDATABASEufdata_931_2002MODIFYFILE(NAME=ufmodel_tmp,NEWNAME=ufmodel)go5、此时数据库逻辑文件名称已成功修改。6、可对数据库进行bak备份,得到一个ufdata.bak文件;7、使用rar压缩软件将ufdata.bak压缩成ufdata.rar文件,再重命名为ufdata.ba_文件;8、用【原lst文件+新生成的ufdata.ba_文件】进行帐套引入操作即可。

用友U8软件如何设置每次登陆软件后的界面都是工作中心的界面如何设置每次登陆软件后的界面都是工作中心的界面

如何设置每次登陆软件后的界面都是工作中心的界面原因分析:软件设置问题解答:在软件界面 上面有一个工具菜单 选择 风格界面 设置 ,然后选中工作中心,确定之后每次登陆都会显示工作中心的

用友U8 应收单据不能录入用友U8 应收单据不能录入

问题原因:因为数据库中的两个视图有错误。 解决方法:可以把正确的视图复制过来,重新创建,具体的脚本如附件。drop view Ap_SalBillCustgocreate view Ap_SalBillCust as SELECT Customer.cCCCode AS cDWCCode,CustomerClass.cCCName as cDWCName,Customer.cDCCode AS cDWDCode,DistrictClass.cDCName,CASE WHEN Customer.cCusName<>‘‘ THEN Customer.cCusName ELSE Customer.cCusAbbName END AS cDWName,Customer.cCusPPerson AS cHPsnCode,Person_1.cPersonName as cHPersonName,Customer.cCusDepart AS cHDptCode,Department_1.cDepName as cHDepName,Customer.cCusHeadCode AS cHDWCode,CASE WHEN Customer_1.cCusName<>‘‘ THEN Customer_1.cCusName ELSE Customer_1.cCusAbbName END AS cHDwName,Customer.iCusCreLine AS iCreLine, Department.cDepName, Person.cPersonName, Inventory.cInvName,Inventory.cInvCCode,InventoryClass.cInvCName, Ap_VouchType.cTypeName,dDate+IsNull(PayCondition.iPayCreDays,0) AS dExpireDate,dDate+IsNull(PayCondition_1.iPayCreDays,0) AS dExpireDate_DW,dDate+IsNull(PayCondition.iPayFaDays,0)AS dFaDate,PayCondition.cPayName, SaleBillVouch.cCusCode AS cDWCode, SaleBillVouch.cDepCode AS cDeptCode, SaleBillVouch.cPersonCode AS cPerson,SaleBillVouch.cMemo AS cDigest, SaleBillVouch.cInvalider as cInvalider,SaleBillVouch.cChecker,SaleBillVouch.dDate AS dVouchDate, SaleBillVouch.cVouchType, SaleBillVouch.cSBVCode AS cVouchID, SaleBillVouch.cMaker, SaleBillVouch.cVerifier AS cCheckMan, SaleBillVouch.cPayCode, SaleBillVouch.cexch_name, SaleBillVouch.iExchRate, SaleBillVouchs.cInvCode, SaleBillVouchs.iNatSum AS iAmount, SaleBillVouchs.iSum AS iAmount_f, SaleBillVouchs.iMoneySum AS iFmount,SaleBillVouchs.iExchSum AS iFmount_f, SaleBillVouchs.iQuantity AS iAmount_s, SaleBillVouchs.iNatUnitPrice AS iprice, SaleBillVouchs.iNatTax AS ino_id,1-bReturnFlag as bd_c,bpayment,bFirst,cClue FROM ((((((((((((SaleBillVouch LEFT JOIN Ap_VouchType ON SaleBillVouch.cVouchType = Ap_VouchType.cTypeCode) LEFT JOIN Customer ON SaleBillVouch.cCusCode = Customer.cCusCode) LEFT JOIN Department ON SaleBillVouch.cDepCode = Department.cDepCode) LEFT JOIN Person ON SaleBillVouch.cPersonCode = Person.cPersonCode) LEFT JOIN PayCondition ON SaleBillVouch.cPayCode = PayCondition.cPayCode) INNER JOIN (SaleBillVouchs LEFT JOIN Inventory ON SaleBillVouchs.cInvCode = Inventory.cInvCode) ON SaleBillVouch.SBVID = SaleBillVouchs.SBVID) LEFT JOIN PayCondition AS PayCondition_1 ON Customer.cCusPayCond = PayCondition_1.cPayCode) LEFT JOIN CustomerClass ON Customer.cCCCode=CustomerClass.cCCCode) LEFT JOIN Customer as Customer_1 ON Customer.cCusHeadCode=Customer_1.cCusCode) LEFT JOIN DistrictClass ON Customer.cDCCode=DistrictClass.cDCCode) LEFT JOIN Department as Department_1 ON Customer.cCusDepart=Department_1.cDepCode) LEFT JOIN Person as Person_1 ON Customer.cCusPPerson=Person_1.cPersonCode) LEFT JOIN InventoryClass ON Inventory.cInvCCode=InventoryClass.cInvCCodeWhere cChecker Is Not Null And isnull(cInvalider,‘‘)=‘‘godrop view Ap_PurBillVendgoCREATE VIEW Ap_PurBillVend as SELECT Vendor.cVCCode AS cDWCCode,VendorClass.cVCName as cDWCName,Vendor.cDCCode AS cDWDCode,DistrictClass.cDCName,Case When Vendor.cVenName<>‘‘ Then Vendor.cVenName Else Vendor.cVenAbbName End AS cDWName, Vendor.cVenPPerson AS cHPsnCode,Person_1.cPersonName as cHPersonName,Vendor.cVenDepart AS cHDptCode,Department_1.cDepName as cHDepName,Vendor.cVenHeadCode AS cHDWCode,CASE WHEN Vendor_1.cVenName<>‘‘ THEN Vendor_1.cVenName ELSE Vendor_1.cVenAbbName END as cHDWName,Vendor.iVenCreLine AS iCreLine,Department.cDepName, Person.cPersonName, Inventory.cInvName, Inventory.cInvCCode,InventoryClass.cInvCName, dPBVDate+IsNull(PayCondition.iPayCreDays,0) AS dExpireDate,dPBVDate+IsNull(PayCondition_1.iPayCreDays,0) AS dExpireDate_DW,dPBVDate+IsNull(PayCondition.iPayFaDays,0)AS dFaDate,Ap_VouchType.cTypeName,PayCondition.cPayName,PurBillVouch.cUnitCode AS cDWCode, PurBillVouch.cDepCode AS cDeptCode, PurBillVouch.cPersonCode AS cPerson,PurBillVouch.cPBVMemo AS cDigest, PurBillVouch.dPBVDate AS dVouchDate, PurBillVouch.cPBVBillType AS cVouchType, PurBillVouch.cPBVCode AS cVouchID, PurBillVouch.cPBVMaker,PurBillVouch.cPBVVerifier AS cCheckMan, PurBillVouch.cPayCode, PurBillVouch.cexch_name, PurBillVouch.cExchRate AS iExchRate,PurBillVouchs.cInvCode, PurBillVouchs.iSum AS iAmount, PurBillVouchs.iOriSum AS iAmount_f,PurBillVouchs.iTotal AS iFmount,PurBillVouchs.iOriTotal AS iFmount_f, PurBillVouchs.iPBVQuantity AS iAmount_s, PurBillVouchs.iCost AS iprice, PurBillVouchs.iTaxPrice AS ino_id,PurBillVouch.dSDate,bNegative as bd_c,bpayment,bFirst,bOriginal,cClue,iNetLockFROM ((((((((((((PurBillVouch LEFT JOIN Ap_VouchType ON PurBillVouch.cPBVBillType = Ap_VouchType.cTypeCode) LEFT JOIN Vendor ON PurBillVouch.cUnitCode = Vendor.cVenCode) LEFT JOIN Department ON PurBillVouch.cDepCode = Department.cDepCode) LEFT JOIN Person ON PurBillVouch.cPersonCode = Person.cPersonCode) LEFT JOIN PayCondition ON PurBillVouch.cPayCode = PayCondition.cPayCode) INNER JOIN (PurBillVouchs LEFT JOIN Inventory ON PurBillVouchs.cInvCode = Inventory.cInvCode)ON PurBillVouch.PBVID = PurBillVouchs.PBVID) LEFT JOIN PayCondition AS PayCondition_1 ON Vendor.cVenPayCond = PayCondition_1.cPayCode) LEFT JOINVendorClass ON Vendor.cVCCode=VendorClass.cVCCode) LEFT JOIN Vendor as Vendor_1 ON Vendor.cVenHeadCode=Vendor_1.cVenCode) LEFT JOIN DistrictClass ON Vendor.cDCCode=DistrictClass.cDCCode) LEFT JOIN Department as Department_1 ON Vendor.cVenDepart=Department_1.cDepCode) LEFT JOIN Person as Person_1 ON Vendor.cVenPPerson=Person_1.cPersonCode) LEFT JOIN InventoryClass ON Inventory.cInvCCode=InventoryClass.cInvCCode

请问下,小规模开普通发票的商品名称与账面上登记的库存商品名有出入会有问题吗?比如发票上写502胶水PVA,但账面上是胶水,本质上东西是一样的。 请问下,小规模开普通发票的商品名称与账面上登记的库存商品名有出入会有问题吗?比如发票上写502胶水PVA,但账面上是胶水,本质上东西是一样的。[]

502胶水是胶水其中的一种,[/偷笑]@简简单单1426660179:对的啊,所以名称不完全一样会不会有问题[/糗大了]@进击的鹿子酱:如果不多的话应该没什么问题,如果多的话你就把单独的列个呗@简简单单1426660179:个体户,难得开开发票[/可爱]应该没问题吧

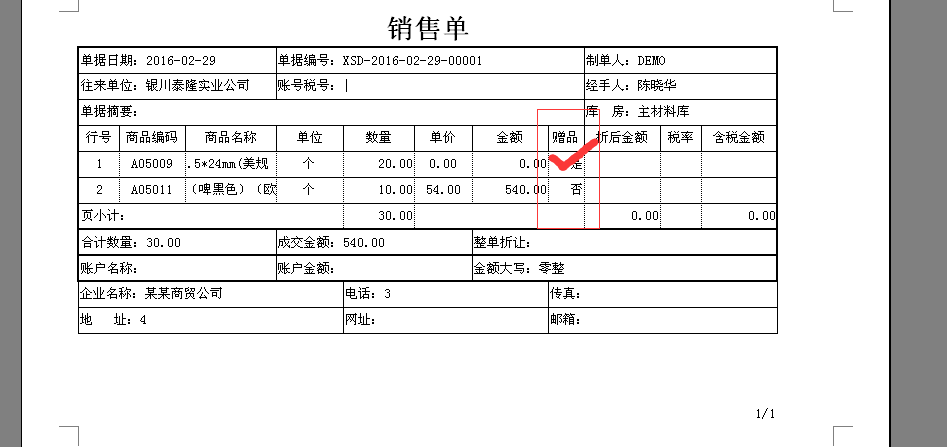

销售单样式 怎么把赠品显示的“是”变成“√” 还有怎么体现赠品金额的合计 销售单样式 怎么把赠品显示的“是”变成“√” 还有怎么体现赠品金额的合计

使用以下公式: [IF([细项数据."赠品"] = '是', '√',' ')]

不能合计赠品谢谢@天畅软件6号工程师:不客气的。[/握手]

用友U8客户端连接服务器失败的常见原因用友U8客户端连接服务器的时候常见的问题

用友U8客户端连接服务器的时候常见的问题

对于U8客户端连接服务器的时候常见的问题都有哪些呢!以下从17点来具体的介绍。

1、远程配置:客户端进行远程配置,服务器名称不可行时更换服务器ip地址;

2、网络连接是否畅通:ping ip地址或机器名,网上邻居是否能够互访,能否看到共享文件;

3、防火墙:xp自带的防火墙在控制面板里面关掉,其他防火墙是否有对u8服务的限制,去掉限制或是关闭防火墙;

4、 杀毒软件与是否兼容,退出实时监控;

5、 Hosts文件的配置:用记事本打开C: WINNT system32 drivers etc hosts文件,在最后一行添加上服务器的ip地址和服务器名称。中间以Tab键隔开;

6、 odbc数据源,在客户端建立odbc数据源,连接服务器看能否连接成功;

7、 机器名称是否存在特殊字符:全英文,不要以数字等特殊字符开头。登陆操作系统的用户名称也用英文的,不要用中文;

8、客户端和服务器的用友补丁是否一致;

9、客户端登陆时提示数据源过长:打上hotfix补丁(852)

9、本地安全策略:控制面板-管理工具-本地安全策略-本地策略-用户权利指派,检查相关策略;

10、启用guest,user用户(偶尔有效);

11、是否同一网段:不是同一网段用ip地址连接;

12、端口是否能拼通,telnet ip 1433或者是1432,u8软件是4630端口,还有80端口是否是启用的;

13、普及版中经常是看到账套,点击确定后提示:登陆失败,此种情况安装sql sp3补丁或是注册;

14、网卡驱动是否有问题;

15、权限不足,用administrator组的用户;

16、清除异常任务(很少)。

17、注册msado15.dll和msadox.dll

综上情况,对于用友U8客户端连接服务器的时候常见的问题有所了解并且也可以预防了。

对应产品线:公共平台

对应模块:系统管理模块

问题现象:U861总帐工具中提供了国标财政接口导出的功能,请问852中能否增加该功能?

问题原因:同解决方案

解决方案:该问题开发处理后已提供补丁,请从支持网站下载852系统管理最新补丁,补丁文件及替换路径:1、GLBaseData、GSSM:U8安装目录\\EAI\\DATA2、PzInsert.EXE:U8安装目录\\ZW3、U8DataPort:U8安装目录\\EAI4、UFOShenJiShu:SYSTEM32\\UFCOMSQL

对应产品线:财务系统

对应模块:总账模块

问题现象:一工作站总账启动时7条错误,其他工作站正常

问题原因:操作环境系统问题

解决方案:查网络,通过PING服务器名,提示本机IP地址,通过PING服务器IP地址,不通。修改TCP/IP协议的网关及DNS,解决。

用友u8总账报价单用友u8总账报价单:QQ4009908488 在线咨询>>

财务会计 1-及以上站点: ([点数]-1)*6000元

总账 13000元

应收管理 7800元

应付管理 7800元

固定资产 7000元

UFO报表 5600元

费用预算 30000元

网上银行 20000元

出纳管理 5000元

医药费用管理 59800元

网上报销 1-及以上站点: ([点数]-1)*2300+20000元

管理会计 1-及以上站点: ([点数]-1)*23000元 资金管理 62800元

成本管理 69000元

标准成本 42800元

项目成本 48800元

成本分项管理 49800元

预算管理-企 1-及以上站点: ([点数]-1)*23000+69000元

供应链 1-及以上站点: ([点数]-1)*11000元 采购管理 16800元

销售管理 16800元

库存管理 16800元

存货核算 16800元

合同管理 32000元

售前分析 25800元

质量管理 32000元

委外管理 26800元

GSP质量管理 42800元

进口管理 29800元

出口管理 29800元

VMI管理 34800元

序列号 15800元

部门用料计划 35800元

进程管理 45000元

服装行业样品管理 49800元

服装行业销售业务 62000元

服装行业采购委外业务 18000元

服装行业库存业务 46000元

按质计价 49800元

质量管理-流程 58000元

售后服务 35800元

品控报表 12800元

采购询报价管理 11800元

借用归还 12800元

农户收购 62800元

运输管理 58000元

寄售 29800元

服装行业二维表单 9600元

电商订单中心 69600元

库存条码—PC版 42800元

库存条码-无线版 1-及以上站点: ([点数]-1)*15000+52800元

GMP基础应用 42800元

会员管理 39800元

生产制造 1-及以上站点: ([点数]-1)*21600元 物料清单 36000元

主生产计划 47800元

需求规划 47800元

产能管理 47800元

生产订单 47800元

车间管理 62800元

设备管理 48800元

工程变更管理 48800元

工序委外管理 35800元

服装行业车间管理 56000元

服装行业生产计划通知 86000元

服装行业计件工资 38000元

有限排产 200000元

有限排产模具算法 100000元

模具管理 79800元

生产用料分摊 32800元

物料重计 39800元

LED分光分选 39800元

生产线日计划 29800元

GMP管理 150000元

人力资源 1-及以上站点: ([点数]-1)*9600元 人事管理 12800元

人事合同管理 12800元

薪资管理 12800元

计件工资 22000元

集体计件 22000元

保险福利管理 13800元

考勤休假管理 43800元

招聘管理 22000元

培训管理 22000元

员工自助 1-30站点: 22000元

31-及以上站点: ([点数]-30)*500+22000元

经理自助 1-10站点: 20000元

11-及以上站点: ([点数]-10)*800+20000元

绩效管理 1-及以上站点: ([点数]-1)*9800+88000元

集团管理 1-及以上站点: ([点数]-1)*21000元 集团财务 56000元

合并报表 56000元

结算中心 56000元

预算管理-集 90000元

网上结算 1-及以上站点: ([点数]-1)*8000+12000元

内部审计 1-及以上站点: ([点数]-1)*20000+98000元

CRM 0元 CRM营销管理 1-及以上站点: ([点数]-1)*9800+59800元

CRM服务管理 1-及以上站点: ([点数]-1)*9800+51800元

呼叫中心-坐席端 1-及以上站点: ([点数]-1)*6000+100000元

呼叫中心集成 0元

PLM 0元 PDM-Professional7.x 1-760站点: 0元

PDM包 5-及以上站点: ([点数]-1)*13000元

基础功能包 30000元

文档管理 20000元

零部件管理 20000元

产品结构管理 30000元

变更管理 40000元

PLM项目管理 60000元

产品工艺管理 60000元

军工行业插件 150000元

AutoCAD集成 1-及以上站点: ([点数]-1)*1000+10000元

CAXA集成 1-及以上站点: ([点数]-1)*1000+10000元

SolidWorks集成 1-及以上站点: ([点数]-1)*2000+20000元

CATIA集成 1-及以上站点: ([点数]-1)*2000+20000元

SolidEdge集成 1-及以上站点: ([点数]-1)*2000+20000元

Pro/E集成 1-及以上站点: ([点数]-1)*2000+20000元

UG集成 1-及以上站点: ([点数]-1)*2000+20000元

Inventor集成 1-及以上站点: ([点数]-1)*2000+20000元

Protel集成 1-及以上站点: ([点数]-1)*2000+20000元

PADS集成 1-及以上站点: ([点数]-1)*2000+20000元

Project集成 1-及以上站点: [点数]*3000+30000元

CAD集成平台 30000元

对应产品线:财务系统

对应模块:总账模块

问题现象:打印凭证报错误号5

问题原因:登录系统名错误

解决方案:改用ADMINISTRATOR登录即可

对应产品线:其他

对应模块:其他模块

问题现象:851单据设计打印表尾与表体要求间距,但预览打印时却自动消除间距。

问题原因:单据设计处,选中表体,右键“属性”中勾掉“自动计算表体高度”

解决方案:单据设计处,选中表体,右键“属性”中勾掉“自动计算表体高度”

经常有UFO报表不能进入。提示详细信息:MFC42。DLL文件在中导致无效页错误经常有UFO报表不能进入。提示详细信息:MFC42。DLL文件在中导致无效页错误 :214 自动编号:296产品版本:2-财务通标准版2005产品模块:1-总账所属行业:0-通用开放状态:2-最终解决方案关 键 字:UFO报表适用产品:补 丁 号:问题名称:在装有、电子报税系统及U8软件的...问题现象:在装有、电子报税系统及U8软件的微机上经常有UFO报表不能进入。提示关闭程序错误,按详细信息:其提示为MFC42。DLL文件在中导致无效页错误然后是一堆十六进制数。。。。。而除报表以外总帐等却一切正常覆盖重装WIN98及UFO报表均不能解决问题。只有格式化硬盘后重装才可以。不知是何原因原因分析:参见答案解决方案:删除WINDOWS\下的UFOW.INI文件。

大家好,有个问题请教下,基本户里存钱必须在开户行存吗?我们公司是交行的,但是存到了其他地点的交行有没有影响呀? 大家好,有个问题请教下,基本户里存钱必须在开户行存吗?我们公司是交行的,但是存到了其他地点的交行有没有影响呀?[]

只要账号对就行

- 物料清单,相同两个母件,版号为10与20 ,其中10版本日期比较20早,那么系统算采购计划时,系统怎么识别是要用版号为10或20的呢

- t6 6.1,提示

- 用友U8签约光电医用

- 用友U8助华测搭建强大敏捷经营平台

- 总账期末处理

- invalid object name 'tempdb..temp-accvouch70554a123

- 你好,请问如何修改库存期初余额的数据,已经记账了

- 你好,请问已记账的凭证发现错误,在哪里取消记账?

- 做业务单据 草稿时候 不过账 库存 和现金有变化吗?

- 做帐做到年中,现在新增加了2个银行存款下的明细科目。能做科目期初余额设置吗?即使该科目没有被使用。是不是也需要将所有使用到银行存款科目的凭证全部取消记账和审核之后才能去该期初?

销货单上税率改成0了,但录入的金额为包括税额,现在单据制单后,我在凭证上把销项税再加进去,凭证总金额不变,这样会对其他数据影响吗 销货单上税率改成0了,但录入的金额为包括税额,现在单据制单后,我在凭证上把销项税再加进去,凭证总金额不变,这样会对其他数据影响吗[]

那这样的话主营业务收入的金额就减少了。将单据类型改为收据,金额不含税的

月结存,年结存的的作用是查看,每月做了多少单据,每年做了多少单据吗? 月结存,年结存的的作用是查看,每月做了多少单据,每年做了多少单据吗?[]

不是

需要按月,按年管理账务的话,就需要去做月结和年结

年结之后经营历程中单据均会被删除。操作前切记备份数据@服务社区李珊:谢谢@通云时代:不客气的,祝您工作愉快![/微笑]

系统提示连接超时 如果遇到这个错误,一般而言表示客户端已经找到了这台服务器,并且可以进行连接,不过是由于连接的时间大于允许的时间而导致出错 一般用户在Internet上运行企业管理器来注册另外一台同样在Internet上的服务器,并且是慢速连接时,有可能会导致以上的超时错误有些情况下,由于局域网的网络问题,也会导致这样的错误 要解决这样的错误,可以修改客户端的连接超时设置 默认情况下,通过企业管理器注册另外一台SQL Server的超时设置是 4 秒,而查询分析器是 15 秒(这也是为什么在企业管理器里发生错误的可能性比较大的原因) 企业管理器中的设置:在企业管理器中,选择菜单上的"工具",再选择"选项",在弹出的"SQL Server企业管理器属性"窗口中,点击"高级"选项卡,在"连接设置"下的"登录超时(秒)"右边的框中输入一个比较大的数字,如 20 查询分析器中的设置:打开查询分析器,选择菜单"工具",再选择"选项",点击"连接"选项卡,将"登录超时"设为一个较大的数,将"查询超时"设为"0" 在确保网络连接通畅的情况下,新建SQL Server注册,填入服务器名,选择"使用SQL server身份验证",填入用户名(sa)和密码 如果还不行,则打开SQL Server 服务器网络实用工具,勾选"启用 WinSock代理",代理地址设为SQL Server服务器的IP地址,代理端口为"1433" 如果仍不能解决,继续设置SQL Server 客户端网络实用工具选择"别名"选项卡,单击"添加",别名可任意填写,网络库选"TCP/IP",服务器名称为数据服务器的名称 通过以上步骤,可彻底解决问题

对应产品线:财务系统

对应模块:固定资产模块

问题现象:U821总账2004.6.1启用,固定资产2004.8.1启用,登录固定资产日期为2004.8内的任一天,按确定后无反应,登录日期大于2004.8.31报:”不属于最新修改月2004.8,最新修改日期:2004-8-31。”

问题原因:检查UA_account表时发现该账套的imonth为9。

解决方案:检查AccInformation表和UA_Period表都无问题,检查UA_account表时发现该账套的imonth为9,将之改为6后一切正常。