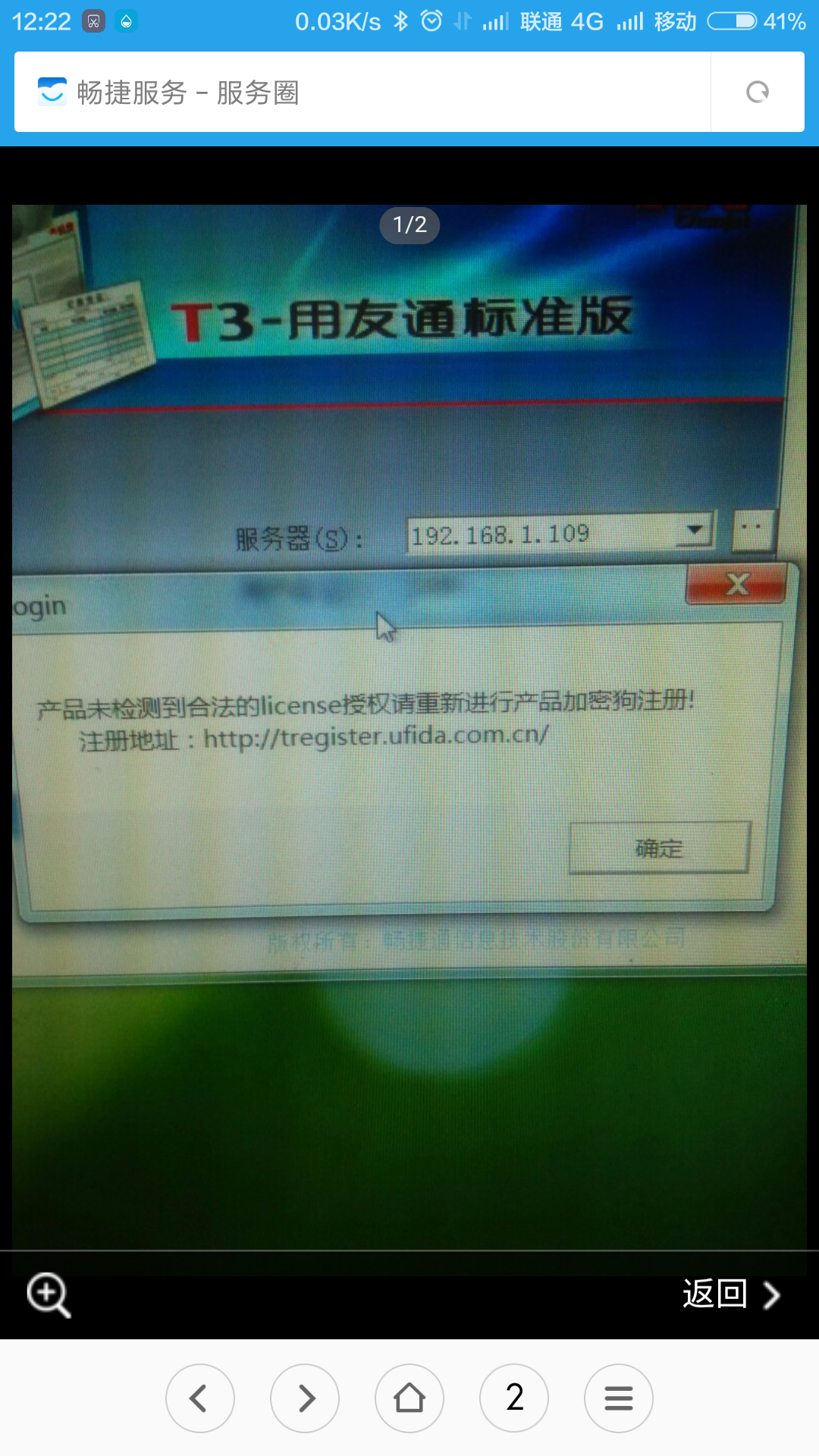

怎么明细显示有单价 状况表没有显示单价

2017-7-17 0:0:0 wondial怎么明细显示有单价 状况表没有显示单价

怎么明细显示有单价 状况表没有显示单价

请吧图片先完整截图看下。--还不够完整啊--您先备份账套后到库存核算做重新计价之后看是否会有变化;

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- T3标准版,在打开“系统管理”的时候提示运行时错误-2147319779 automation错误2021-6-16 9:2:54

- 普及版,正常的年结步骤,为什么年结后没有总账期初余额2021-6-16 8:59:38

- T3固定资产卡片上自动带出折旧科目2021-4-26 17:18:14

- 用友T3标准版和速达的区别2020-4-30 10:20:48

- 用友软件期初余额里面没有没有年初余额和累计借方金额、累计贷方金额2020-4-28 12:37:13

- T1待摊费用如何处理?2020-4-26 13:12:33

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?2019-5-25 7:0:0

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦2019-5-22 8:0:0

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?2019-5-22 8:0:0

- 怎么删除已经单据记账的单子2019-5-22 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- 为什么卸载的时候提示这个??

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- T3卸载不了提示这个是什么意思?

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

房产公司售房款挂列往来款虚假申报稽查案例 房产公司售房款挂列往来款虚假申报稽查案例

案 例

某房地产公司成立于2007年2月,股东由某投资有限公司、某集团公司构成,随后购得327亩土地的使用权,进行房地产项目的开发,开发的楼盘有A、B、C、D4栋高层楼房。

某地税局稽查局于2010年3月对该房地产公司进行稽查。按照惯例,稽查人员先检查该公司“预收账款”账户。从账面上看,2007年~2009年,该公司预售商品房收取的预收款有1亿元,基本都按期缴纳了营业税等税金,仅将少数预售房款以及“他项权利登记费”、“抵押手续费”等代收款项列入“其他应付款”科目而少缴了20余万元的营业税金及附加,同时少缴了土地使用税和部分印花税,未发现其他问题。

现场检查完毕后,稽查人员在科室的案情讨论会上汇报了上述问题。其中在汇报印花税部分时提到,该房地产公司“其他应付款”科目中反映从某机电设备销售公司借款4320万元,没有按借款合同税目缴纳印花税,据该公司财务人员解释是因公司开发资金不足,就找老板朋友开的某机电设备销售公司分几次借了4320万元。

科室负责人听到这里顿生疑惑,在当前的经济形势下,一个机电设备销售公司居然能有几千万元的资金外借给房地产公司?于是要求稽查人员次日再去该房地产公司,将这几笔借款的来龙去脉查清楚。次日,稽查人员到该公司复查,该公司财务人员仍坚持上述说法,并表示当时认为这不是从银行贷款就没有缴纳印花税,如果稽查局认定要按借款合同税目缴印花税,公司愿意马上补缴。

为了查清问题的真相,稽查局决定就此展开外部调查。依照《税收征管法》第五十七条、第五十九条的规定,稽查局向某机电设备销售公司发出《税务检查通知书(二)》,对该机电设备销售公司与某房地产公司的资金往来情况等进行检查。检查发现,该公司的确分几次将累计4320万元资金“借给”了某房地产公司,但奇怪的是,该机电设备销售公司几年来居然没有一分钱的销售收入,那么其借出去的几千万元资金是怎么来的?稽查人员再对“其他应付款”科目进行检查,发现其资金来自几十个自然人。随后对公司的注册情况进行检查,发现这家机电设备销售公司的大股东与某房地产公司的大股东都是某矿业集团公司。

几经周折终于查明,这家机电设备销售公司与某房地产公司都是某集团公司的下属控股公司,在某房地产公司开发的楼盘中有一部分是定向销售给某集团公司的职工,其购房款先由机电设备销售公司出面向职工收取并开具收款收据,2001年~2009年共收取售房款4300多万元,再由该机电设备销售公司以往来借款的名义汇给某房地产公司。某房地产公司在收到上述4320万元售房款后列入往来款中,没有作为预收售房款申报纳税,少缴营业税等税款240余万元。

稽查局根据查证的情况经过研究和集体审理认定,该房地产公司采取将收取的售房款挂列往来款、进行虚假纳税申报的手段,少缴税款,已构成偷税,决定责令其限期补缴少缴的营业税等税款并加收滞纳金,同时依照《税收征管法》第六十三条的规定,对其偷税行为处以少缴税款1倍的罚款。

在接到稽查局的处理、处罚决定书后,该房地产公司按期缴纳了税款、滞纳金和罚款。随后,该公司负责人道出了事情的原委:当初公司曾就此事咨询了某税务师事务所,为了少付咨询代理费就没有与事务所签订正式代理合同,在支付了几千元劳务费后,事务所以私人帮忙的形式帮公司就向集团内部职工出售房屋的纳税事项进行了筹划,公司根据筹划方案进行了如上操作,本以为占了便宜,没想到因此违反了税法规定,不但要补缴税款、加收滞纳金,还被处以罚款。稽查人员指出,对于税务代理人违反税收法律、法规,造成纳税人未缴或少缴税款的,税务机关可依照《税收征管法实施细则》第九十八条的规定追究代理人的责任,由于该房地产公司没有与事务所签订正式的代理合同,税务机关没有确凿证据来追究代理人的责任,“山寨筹划”引发的违法后果只能由该房地产公司自行承担。

分 析

往来款科目有可能是隐匿巨额税款的金库。在税务稽查过程中发现可疑的往来款项一定要追查到底,不能听凭纳税人的解释就了事,更不能有怕麻烦的思想。只有追根溯源,事实真相才能大白。

多指标分析评出隐瞒维修收入 多指标分析评出隐瞒维修收入

企业基本情况

××汽车销售有限公司,注册资金300万元人民币,流动资金1000多万元人民币,主要从事汽车(除小轿车)及配件的批发零售、汽车装潢服务。小型车整车维护、修理及专项维修。该纳税人2002年7月办理税务登记,2003年10月被认定为正式增值税一般纳税人。

该公司是目前山西省经营××品牌汽车规模最大的汽车销售公司。从2006年8月起又新增售后维修服务,从此成为集整车、配件、维修、信息服务于一体的4S店。2008年1月~10月,企业实现销售收入79581064.8元。企业是以商业会计核算方法进行核算管理,财务制度健全,账目简单、清晰、责任明确,登记及时完整。2008年按照新的会计制度对账目进行了改进,重新设立。

案头分析及评估方法

1.企业税收负担率分析该纳税人2008年1月~10月(以下称评估期)实现销售收入79581064.76元,应缴已缴增值税73375.2元,增值税税负率为0.09%,明显低于本地区同行业汽车销售行业平均税负预警下限值0.37%。

2.企业应税收入结构构成分析

该公司经营××品牌汽车,以零售为主,评估期实现整车销售收入79215156.16元;配件以该品牌汽车本厂配件为主,评估期实现配件销售收入223551.75元,售后维修服务收入1423562.85元。整车及配件均在经营地址存放。

经调查了解到,成熟期(开业3年以上)的汽车销售服务企业主要利润来源于维修劳务收入,该项收入占销售收入总额比例也相对稳定,而该企业维修服务收入占销售收入比例为1.79%,明显偏低,怀疑该企业纳税异常,有隐瞒维修劳务收入的可能。具体测算方法如下:

企业维修劳务收入占销售收入总额的比例=评估期维修劳务收入÷销售收入总额×100%=1423562.85元÷79581064.76元×100%=1.79%。

3.企业毛利率分析汽车销售服务企业的应税收入主要由整车销售收入和维修服务收入组成。将整车与维修劳务收入、销售成本分离,分别计算相关指标进行分析是对汽车销售服务企业纳税评估的关键。

(1)整车销售毛利率分析整车销售的毛利一般由两部分构成:专用发票注明的折扣,完成厂商销售计划的奖励与返利,数额由合同约定,有明点与暗点两种形式,明点由专用发票注明,暗点一般冲抵购车款,隐蔽性较大。

整车毛利率受市场供求关系影响较大,除极个别车型高于厂商零售指导价加价销售外,一般均为降价销售,毛利率没有一个绝对标准值,但综合毛利率一般不低于1.6%。

计算该公司评估期汽车整车销售毛利率=(79215156.16-77958261.89)÷79215156.16=1.59%,与同品牌的其他企业利润率基本相当。

(2)维修劳务毛利率分析经调查,维修服务获利是企业获利的主要部分。维修劳务的毛利一般由两部分构成:配件加价,一般为45%~50%左右;人工费(工时),一般为35%~50%左右。维修及配件销售毛利率为50%左右。如果维修劳务毛利率低于50%,可以推论有隐瞒维修劳务收入的可能。

根据采集该企业的数据,该公司评估期维修劳务实现收入1423562.85元,成本950416.70元,评估期维修劳务毛利率=(1423562.85-950416.70)÷1423562.85=33.24%

从经营相同品牌的汽车4S店的情况看,维修劳务毛利率为50%左右。该企业维修劳务毛利率明显偏低,可推论其有瞒报维修劳务收入的可能。

4.企业修正税负与参考税负对比分析

汽车销售服务企业增值税税负受企业库存增减和整车购进是否均衡影响较大,应对实际税负进行修正,消除库存增减和整车购进均衡性对税负的影响。

汽车销售服务企业(一般纳税人)增值税参考税负应为0.77%~0.85%.参考税负模型计算方法:

参考税负=1.6%×17%×94%+50%×17%×6%=0.77%(计算说明:假设整车销售毛利率1.6%,维修劳务毛利率50%,整车销售收入占全部销售收入的94%,应根据实际情况修正参数)。

经测算该企业评估期修正税负=0.71%,低于参考税负0.77%。

发现疑点

通过评估企业税负、企业销售收入结构构成、企业毛利率,并将企业修正税负与参考税负对比,发现该企业有可能隐瞒维修收入。于是税源管理部门制定约谈预案,列出约谈提纲,对该企业进行约谈。

约谈

根据约谈预案,评估人员对该公司财务负责人员进行了约谈。

对于税负率低的原因,企业财务负责人解释,由于市场竞争激烈,采取促销销售导致利润低,而且购入整车和配件数量大,造成库存大,进项先期抵扣,导致税负率低。对于维修收入占销售收入比例低的解释是由于××品牌汽车属免检产品,质量较好,返修率低,再加上此车一般都是销往地市(太原市内不能行驶),故配件销售及修车业务非常之少。对于是否隐瞒维修服务收入,企业财务负责人承认有可能存在维修收入未计入销售收入申报纳税。评估人员要求企业提供相关举证记录,包括维修单记录、维修核算明细,经逐一核实,确定有应税维修收入533900元未开发票未计收入。

处理结果

经过对该企业进行评估分析及对企业财务负责人进行约谈核实企业提供举证记录,确认企业确实存在未开发票维修服务收入533900元,建议企业补缴税款90763元,并加收滞纳金。目前该企业已通过自行补申报补缴增值税90763元及相应的滞纳金2722.89元。