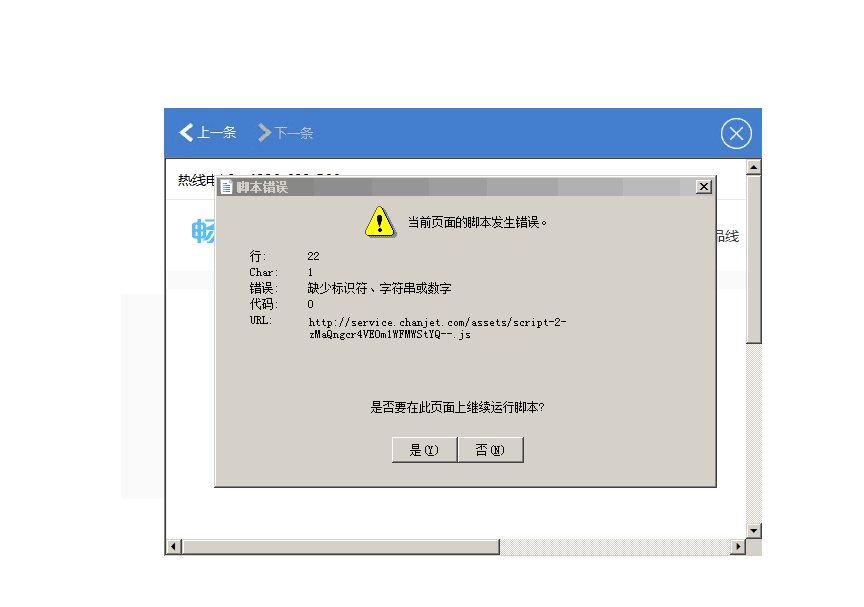

合并流程的销货单上面的票据类型不能修改,这个是哪里设置的呢……

2017-7-16 0:0:0 wondial合并流程的销货单上面的票据类型不能修改,这个是哪里设置的呢……

合并流程的销货单上面的票据类型不能修改,这个是哪里设置的呢……

您点击系统管理—单据设计,到销货单上查看,把票据类型可改的勾打上。--是这个问题,我就说为什么其他帐套都可以就这个不行,不知谁改的[/吓]@唯冯:[/可爱]去盘问下。。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- T3标准版,在打开“系统管理”的时候提示运行时错误-2147319779 automation错误2021-6-16 9:2:54

- 普及版,正常的年结步骤,为什么年结后没有总账期初余额2021-6-16 8:59:38

- T3固定资产卡片上自动带出折旧科目2021-4-26 17:18:14

- 用友T3标准版和速达的区别2020-4-30 10:20:48

- 用友软件期初余额里面没有没有年初余额和累计借方金额、累计贷方金额2020-4-28 12:37:13

- T1待摊费用如何处理?2020-4-26 13:12:33

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?2019-5-25 7:0:0

- 怎么删除已经单据记账的单子2019-5-22 8:0:0

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?2019-5-22 8:0:0

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦2019-5-22 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- 为什么卸载的时候提示这个??

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- T3卸载不了提示这个是什么意思?

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

负债表日后调整事项会计与税务的差异与协调 负债表日后调整事项会计与税务的差异与协调

根据《企业会计制度》的规定,资产负债表日后发生的调整事项,应当如同资产负债表所属期间发生的事项一样,做出相关账务处理,并对资产负债表日已编制的会计报表做出相应的调整。举例说明如下:假设甲股份有限公司(以下简称甲公司)2003年4月销售给乙企业一批产品,价款为580万元(含应向购货方收取的增值税额),乙企业于5月份收到所购物资并验收入库。按合同规定,乙企业应于收到所购物资后一个月内付款,但由于其财务状况不佳,到年底仍未付款。甲公司于12月31日编制2003年报时,对该项应收账款提取坏账准备58万元(假定坏账准备提取比例为10%,税务允许按0.5%计提),将该项应收账款按522万元(580-58)列入资产负债表“应收账款”项目内。2004年3月2日,甲公司收到乙企业已进行破产清算的通知,甲公司预计可收回40%的应收账款。甲公司所得税采用债务法核算, 2004年2月15日完成了所得税汇算清缴。假定财务报告批准报出日均为次年 4月30日,所得税率为33%;公司按净利润的10%提取法定盈余公积,按净利润的 5%提取法定公益金,提取法定盈余公积和法定公益金之后,不再做其他分配。

对常驻代表机构征税有哪几种计算方法 对常驻代表机构征税有哪几种计算方法

目前,对常驻代表机构征税主要有三种计算方法。

第一种:按实计算征税。常驻代表机构能够提供签定的合同、佣金率等全部资料、凭证,并且建有帐册,进行财务收支和成本费核算,其中,境外费用支出部分还能够提供当地注册会计师证明的,经税务机关审查同意,可以按其申报的实际收入额计算征税。

第二种:核定收入额计算征税。常驻代表机构如果仅能提供在中国境内从事居间介绍,代理等签订的全部合同资料,但合同中没有载明佣金金额(或者属于同一常驻代表机构的多项业务合同,其中一部分合同载明佣金金额,一部分合同没有载明佣金金额),不能提供准确的证明文件和正确申报收入额的;或者不能提供准确的成本、费用凭证,正确计算应纳税额的,经税务机关审查同意,可以用核定收入额的方法计算征税。