评估软件亮红灯 层层深入评税款——某冷拔特异钢管有限公司纳税

2016-4-25 0:0:0 wondial评估软件亮红灯 层层深入评税款——某冷拔特异钢管有限公司纳税

评估软件亮红灯 层层深入评税款——某冷拔特异钢管有限公司纳税 一、内容提要

某冷拔特异钢管有限公司,成立于2001年10月,注册资本100万元,主要生产经营冷拔钢管,型材,钢模的制造,加工及销售,增值税一般纳税人,企业所得税征收方式为查账征收。经营规模增长较快,特别是2004年销售收入总额达到3535万元,比03年增长了44%,在本地区同行业中处于老大地位,有一定的代表性。涉及税种主要有城建税、印花税、房产税、土地使用税、企业所得税、个人所得税等地方税种以及综合基金 (地方政府规定征收的三项基金等当时按照销售收入的0.625%征收)。2005年5月,无锡市惠山地税局第二税务分局利用纳税评估软件选中该公司,派小丁和小王两位同志对其实施评估,在规定的任务完成期限内处理完毕,督促公司自查补交税款及基金5.6万元,帮助公司及时纠正了税收违法行为,堵住税款流失的漏洞,提升了地税服务形象,同时进一步熟悉和掌握该行业经营情况,为今后开展同类评估起到了积极的借鉴作用。

二、案例介绍

(一)分析选案

1、选案背景

近年来,国家税务总局提出了税收科学化、精细化管理的新要求,无锡市惠山地税局积极响应,创新方法,在上级局的指导下研究开发了一套纳税评估软件,在实践中加以应用和逐步完善。利用分析公式(数学模型)对纳税人的申报的信息以及其他外部信息进行自动分析比对,从而筛选出异常纳税人,推送给纳税评估人员实施评估。

2、对象筛选

2005年5月份,无锡市惠山地税局第二税务分局将纳税评估软件中反映出的“红色”预警等级的纳税人列入《纳税评估清册》,某冷拔特异钢管有限公司由于2004年度的“企业所得税负担率”、“管理费用率”、“城建税”、“印花税”、“综合基金”等指标与评估软件中反映的行业均值或计税依据差异较大而被列入其中。软件中反映的“红色” 预警等级指标如下:

| 内容 项目 | 2004年本期值 | 与计税依据比 | 与行业均指比 |

| 所得税负担率 | 37.4% |

| 41% |

| 管理费用率 | 1.04% |

| 0.98% |

| 城建税 | 51150.83元 | 53936.15元 |

|

| 印花税 | 10524.42元 | 10605.30元 |

|

| 综合基金 | 219258.54元 | 220943.82元 |

|

根据以上情况将其列为纳税评估对象,分配评估任务,指定评估人员,对其进行评估。

3、案头分析基础

数据类型:征管系统基础数据(税收征收数据、鉴定、税源信息等)、财务数据、外部相关数据。

数据来源:征管系统基础数据由征管系统自动导入;财务数据是与税收高度相关的数据,由纳税人通过网上申报系统录入;外部相关数据主要是国税等相关部门数据,通过信息交换机制采集。

4、指标选择与分析

评估人员对该公司2003、2004年度企业所得税年报表及附报表数据进一步比较分析:

| 所属期 财务指标 | 2003年 | 2004年 | 增减比 |

| 收入总额 | 24470353 | 35351011.40 | 44% |

| 其中:主营收入 | 24242567 | 35081367.91 | 45% |

| 其他业务收入 | 227786元 | 269643.49 | 18% |

| 产品销售成本 | 22338478 | 32832613.27 | 47% |

| 销售税金及附加 | 309258.54 | 501952.56 | 62% |

| 主营业务利润 | 1594830.46 | 1746802.08 | 10% |

| 管理费用 | 208056 | 368848.62 | 77% |

| 财务费用 | 184383 | 216541.60 | 17% |

| 利润总额 | 255680 | 318560.6 | 24.6% |

| 应纳税所得额 | 314282 | 361287.88 | 15% |

| 缴纳企业所得税 | 103713 | 119225 | 15% |

| 应纳税所得额变动率 | 17% | 15% | -2% |

| 主营业务利润税收负担率 | 6.5% | 6.83% | 0.33% |

| 所得税负担率 | 40.6% | 37.4% | -7.9% |

| 城建税占销售比重 | 0.15% | 0.14% | -1% |

| 印花税负担率 | 0.03% | 0.0298% | -0.0002% |

| 综合基金负担率 | 0.625% | 0.62% | -0.005% |

5、发现疑点

初步分析发现疑点:

1、企业04年收入总额较03年增长44%,成本增长达47%,管理费用增长达77%,而主营业务利润增长仅10%,应纳税所得额04年同比增长只有15%,应纳税所得额变动率同比2%的负增长,主营业务利润税收负担率同比只有0.33%的微增长,所得税负担率7.9%的负增长,怀疑企业可能存在多结转成本、费用的情况;。

2、根据税管员平时对该企业掌握的生产经营情况,该企业的其他业务收入主要是边角废料收入。在企业04年主营业务收入较03年增长45%的情况下,废料收入应该也会相应增加,但04年废料收入仅同比增长18%,怀疑企业可能存在少计废料收入的情况。

3、各税费同比负担率均下降,与评估软件反映的各税种申报与计税依据不符的情况相印证,说明企业存在城建税、印花税、综合基金等税种存在未如实申报的可能;

针对初步分析产生的疑点,评估人员进一步审阅企业成本核算备案资料,03、04年每月申报资料、财务报表及各类附报资料,进一步全面分析,疑点进一步深入和扩大:

1.生产废料测算差异大

根据日常申报资料反映企业主要原料为各种规格钢管,按吨位进出每月盘点,经审核汇总企业按月上报的材料和产成品附报资料,企业04年领用钢管5797吨,共生产产成品5366吨。按照税管员掌握的行业经营情况来看,该行业一般废料率约占材料的6%-7%之间,企业材料领用前需经酸洗,酸洗材料折率约需2%左右。依此测算该企业04年材料酸洗后实际可用于成才的材料为5797*(1-2%)=5681吨,成材率5366/5681*100%=94%,企业应有废料5681*(1-94%)=341吨,而04年开票废料277吨(04年初无废料结存),差异达341-277=64吨。

2.产品销售成本结转各月变化大

企业03、04年销售收入与销售成本按月增减情况进行对比,发现该企业销售收入与销售成本增减变化比例不一致,相对数额出入较大,特别是1月和12月两个月,进一步证实该企业收入与成本核算上有问题。(见下表)

销售收入与销售成本增长对比表

单位:万元

| 年度 月份 | 2003年 | 2004年 | 增长比 | |||

| 销售收入 | 销售 成本 | 销售 收入 | 销售 成本 | 销售收入 | 销售成本 | |

| 1月 | 210 | 189 | 345 | 330 | 增长64% | 增长75% |

| 12月 | 287 | 258 | 306 | 251 | 增长6.6% | 降低2.7% |

| 1-12月 | 2447 | 2234 | 3535 | 3283 | 增长44% | 增长47% |

3. 管理费用率与行业对比差异大

将企业管理费用与行业指标比对发现,04年企业管理费用率1.04%,行业均值为0.98%左右。(见下表)

管理费用与辖区内同行业企业对比表

单位:万元

| 年度 企业 | 2003年 | 2004年 | 增长比 | |||

| 管理费用 | 管理费用率 | 管理费用 | 管理费用率 | 管理费用 | 管理费用率 | |

| 某冷拔特异钢管有限公司 | 21 | 0.86% | 37 | 1.04% | 增长76% | 增长0.18% |

| 某满君冷拔钢管公司 | 16 | 0.87% | 29 | 0.97% | 增长81% | 增长0.1% |

| 某一达精密冷拔钢管公司 | 24 | 0.85% | 44 | 0.95% | 增长83% | 增长0.1% |

4.申报情况与计税依据核对差异大

(1)征管系统基础信息反映该企业房屋为租赁使用,财务报表中反映04年新增固定资产-房产原值25204.35元,而征管系统中未有房产税申报记录。

(2)审核企业上报的04年职工工资发放明细表,应有职工9人达到起征点,应申报工资薪金个人所得税660元,而企业仅申报3人240元税款,存在差异。

(3)按照印花税随销售收入核定征收的规定,04年企业购销合同印花税应缴35351011.40*0.03%=10605.30元,企业申报缴纳印花税10524.42元,存在差异。

(4)纳税评估软件反映按照计税依据(通过国地税信息交换机制获取的国税征收两税)计算,企业城建税应申报53936.15元,而企业申报入库51150.83元,存在差异。

(5)04年企业综合基金应缴35351011.40*0.625%=220943.82元,企业申报缴纳综合基金219258.54元,存在差异。

5、可能存在支付利息支出未扣缴个人所得税的情况。

审阅资产负债表发现企业非金融机构借款04年底较年初减少10万元,而企业未有利息个人所得税扣缴申报,可能存在应扣未扣或已扣未缴的情况。

(二)约谈举证

针对案头评估发现的疑点,评估人员对该企业发出<<询问核实通知书>>,通知约谈,次日企业负责人和财务主办前来约谈,并主动带来了相关帐簿凭证资料。评估人员与其分析疑点并针对疑点进行相关政策宣传辅导,在约谈过程中企业反映和证实了以下情况:

1、在接到<<询问核实通知书>>后企业已经进行了内部调查,关于废料管理方面,企业废料管理原有专职管理人员,管理较规范,后04年管理人员有变动,新来的管理人员法制意识薄弱,部分通过现金交易直接进行了销售,纳入私囊,而作为企业管理层,也未对废料销售的管理引起重视。核实现金销售废料20.4吨,不含税价款价值30600元。

2、在存货成本核算上采用加权平均法,但是实际核算并不规范,有时采取了“倒扎”和“估算”的方法进行核算。经审核企业产成品月度盘点表和“产成品”账户取得数据,04年初“产成品”账户余额716033.86元,数量74.81吨,全年生产5366吨,计金额33012445.75元,其加权平均产成品成本价为6199.17元/吨,企业04年销售产成品5285吨,应结转产品销售成本32762613.45元,与实际结转销售成本差异为32832613.27-32762613.45=69999.82元,应调增04年应纳税所得。

3、报表反映“固定资产”原值1674373.96元,其中04年新增房产原值25204.35元是年初投入使用的自建简易仓库,未申报房产税。另外经自查,由于会计人员疏忽,企业分类折旧6月未扣残值计提,折旧多计提了229.68元。

4、由于会计人员疏忽,10月份计提工资1200元/人,按计提的工资额计提14%的福利费和2%的工会费。未按计税工资的标准960元/人进行纳税调增,另有年终结余未发放完的工资未调增,共计应调增工资费用25007元,应调增14%福利费3500.98元,2%工会费500.14元;。“管理费用”列支企业所得税6528.02元,个人所得税200元,法人代表手机一部2750元,社保费用个人承担部分14864.74元。“制造费用”中列支职工(驾驶员)补贴3514.70元。

5、印花税、综合基金等主要由于企业未将“其他业务收入”记入计税依据造成少申报缴纳,工资薪金个人所得税漏报6人。

6、04年6月偿还个人集资借款10万元,年利率6%,同时支付集资利息6000元,在帐务处理中有关财务人员将利息支出记入“应付账款”账户,未申报扣缴利息支出的个人所得税。

7、企业城建税申报的差异是完全是由于2004年城建税税率政策发生变化造成的。(1-4月税率为5%,5月开始适用7%的税率)。

(三)评估处理

综合以上分析内容和约谈情况,基本可以认定:该企业多转产品销售成本,少计废料收入以及多列企业经营费用,同时涉及多个税种未如实足额申报的事实。据此评估人员制作《纳税评估报告》,作出差异符合性结论,填制《纳税评估建议书》建议企业进行自查申报。2日后,该企业提交了自查申报表,同时向分局评估人员提供了向国税补申报相关增值税的报表和税票。经评估人员审核后,申报补缴了以下税款:

1.企业所得税

调增应纳税所得157695.08元,所得税税率33%,补交企业所得税157695.08*33%=52039.38元。

2.个人所得税

补交利息个人所得税6000*20%=1200元,补交工资薪金个人所得税420元。

3. 城建税

补交企业城建税30600(不含税价款)*17%*7%=364.14元

4.房产税

补交房产税25204.35*70%*1.2%=211.72元。

5.印花税

补交印花税(35351011.4+30600)*0.03%-10524.42=90.06元。

6.综合基金

补交综合基金(35351011.4+30600)*0.625%-219258.54=1876.53元

以上六项合计补交税款54325.30元,综合基金1876.53元,同时补缴相应税收滞纳金。

评估人员对企业自查自纠后的情况,再次进行分析印证:

1、自纠后企业所得税负担率=(119225+52039.38)/(318560.6+30600+69999.82)=171264.38/419160.42=40.86%,与评估软件反映的行业均值基本相符。

2、自纠后管理费用率=(368848.62-列支的企业所得税6528.02元-个人所得税200元-法人代表手机一部2750元-社保费用个人承担部分14864.74)/(主营业务收入35081367.91+其他业务收入269643.49+30600)=0.97%,与评估软件反映的行业均值基本相符。

评估人员针对企业涉及的帐务处理进行了细致的辅导,辅导企业做好相应调账分录,规范企业帐务处理:

多计提折旧:

借:累计折旧:229.68元

贷:以前年度损益调整:229.68元

社保个人负担费用列支管理费用:

借:其它应收款14864.74元

贷:以前年度损益调整:14864.74元

固定资产(手机)入账费用:

借:固定资产2750元

贷:以前年度损益调整:2750元

多转产品销售成本:

借:产成品69999.82元

贷:以前年度损益调整:69999.82元

废料收入未记账:

借:现金30600元

贷:以前年度损益调整:26153.85元

应交税金-应交增值税(销项税金)4446.15元

未扣缴个人所得税(利息、工资):

借:其它应收款1620元

贷:应交税金-个人所得税1620元

补申报所得税分录:

借:以前年度损益调整52039.38元

贷:应交税金-所得税52039.38元

城建税364.14元;印花税90.06元;房产税211.72元;综合基金1876.53元在2005年度税前扣除。

“以前年度损益调整”账户贷方余额结转“利润分配”:

借:以前年度损益调整 61958.71元

贷:利润分配-未分配利润 61958.71元

(四)评估建议

1、应对企业加强日常税收政策辅导。由本案例看出,企业财务人员在有关一些费用、税金的列支、成本准确核算等方面存在许多细小的问题,主要由于企业财务人员政策掌握的不够和疏漏导致,因此我们税务部门应注重对企业的日常辅导,加强提醒服务,并且要做好后续跟踪管理,不仅能为企业避免不必要的损失,提升我们的服务形象,而且提高了我们的征管质量。

2、应深入企业加强调查研究。税管员应多深入企业调查研究,了解纳税人的基本经营情况和掌握行业特点,及时发现管户的异常动态,提高日常纳税评估的针对性和准确性。

3、应加强业务锻炼,提高纳税评估效率。纳税评估软件的应用为本次纳税评估提供了重要线索,但是关键还要结合进一步全面分析才发现更深、更多的问题。因此需要在实践中总结经验,不断完善评估软件功能,同时也要不断提高评估人员业务技能,提高全面分析的能力,才能使纳税评估工作取得更大的成效。

三、案例点评:

本案例评估为日常评估,评估税种为所有涉及税种,评估对象为工业企业,询问核实的方式为当面约谈,评估结论为差异符合性结论。

1、本案例纳税评估人员能应用评估软件提供评估的线索科学确定评估对象,并能充分调阅征管系统信息,组合税收和财务指标,运用同期比对、同行业比对等方法层层深入比对分析,发现疑点问题。

2、评估人员能进行多税种全面评估分析,不放过一个疑点,并在约谈中针对性的进行政策辅导,使企业自我对照,使疑点逐个得到证实或排除,提高了评估工作的效率,体现了评估人员的强烈责任心和较高的业务水平。

3、评估人员能按规定的纳税评估程序,严格执行,操作规范,充分体现了纳税评估的地位和特点。

4、本案中最大的特点是评估人员能够把纳税评估和宣传服务有机的结合起来,不仅能做到事中政策宣传,而且能做好事后的帐务辅导,切实为纳税人解决了后顾之忧。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- T3标准版,在打开“系统管理”的时候提示运行时错误-2147319779 automation错误2021-6-16 9:2:54

- 普及版,正常的年结步骤,为什么年结后没有总账期初余额2021-6-16 8:59:38

- T3固定资产卡片上自动带出折旧科目2021-4-26 17:18:14

- 用友T3标准版和速达的区别2020-4-30 10:20:48

- 用友软件期初余额里面没有没有年初余额和累计借方金额、累计贷方金额2020-4-28 12:37:13

- T1待摊费用如何处理?2020-4-26 13:12:33

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?2019-5-25 7:0:0

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦2019-5-22 8:0:0

- 怎么删除已经单据记账的单子2019-5-22 8:0:0

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?2019-5-22 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- T3卸载不了提示这个是什么意思?

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- 为什么卸载的时候提示这个??

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

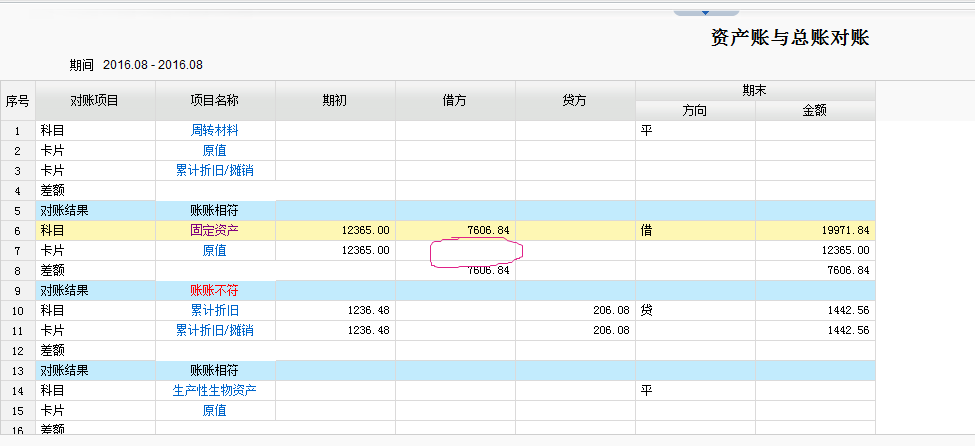

增加了一个固定资产,并生成凭证了,在固定资产与总账对账中对账不符,“原值”栏没能显示出来,而科目余额又有显示,这是什么原因? 增加了一个固定资产,并生成凭证了,在固定资产与总账对账中对账不符,“原值”栏没能显示出来,而科目余额又有显示,这是什么原因?

科目设置中是否做对应凭证是通过固定资产卡片生成的吗?@畅捷服务姚培德: 有,凭证生成都是正常的,只是在对账时原值那栏取不出数据来如果科目设置也是对应上的那就需要联系服务商提交问题,发送数据。请先确认科目设置固定资产科目对应的资产属性是否是固定资产。

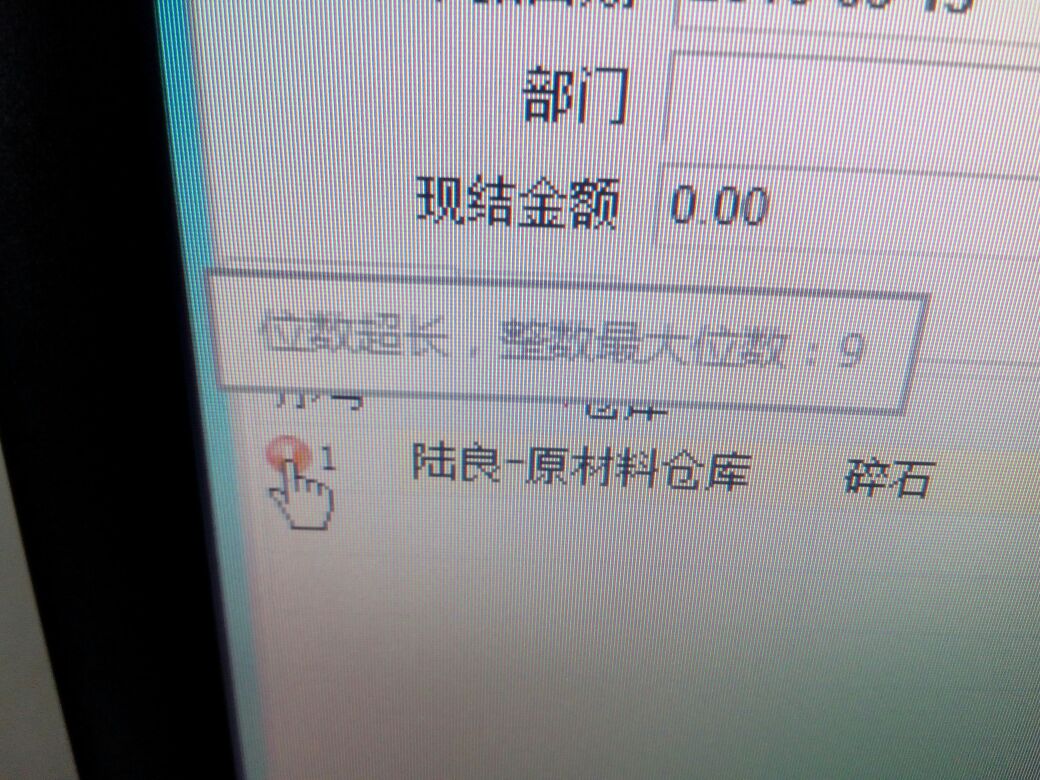

采购进货单保存提示这个。 采购进货单保存提示这个。

这个之前有排查过,如果已经查看了单据上没有位数超长的字段,请先重新配置下数据库后,清除缓存再登陆查看,这个现存量已经在8位数了,有影响么?。@元鼎科技:那也不会了,提示是最大9位的。谢谢