企业被稽查时企业怎么招待

2016-4-22 0:0:0 wondial企业被稽查时企业怎么招待

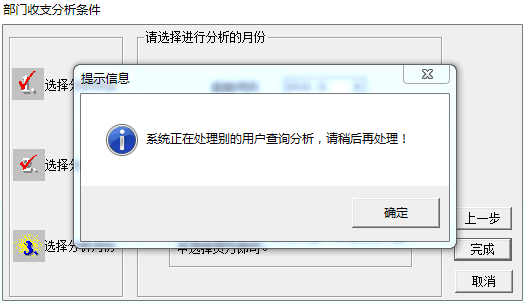

企业被稽查时企业怎么招待 1、平常须准备的基础工作 财务人员须加强政策的学习,资料应分门别类存档,不该对外的资料,不能放在一个档案室。上下班要清理好桌面、抽屉的文件,不要把重要的东西乱放。 2、稽查接待心理准备 如果受到稽查,不要紧张。首先,给他们嘘寒问暖、端茶倒水等等,这是起码的礼貌。如果叫不要动,把凭证等拿出来的话(针对不能对外资料没有收起来的情形,万一被他们搜查发现,如没有这方面问题,则无所谓了),这时告诉他,我们公司有规定,未经某领导同意,任何人不能调阅资料。东西都在这里,不能拿,如果我给你看了,公司会辞退我的。要不我马上打电话给某总请示一下,这时你打打打。。。就是打不通或是关机,给检查留点回旋余地。(根据有关法律规定,只有公安、检查、法院才有搜查权,并且进行搜查,必须向被搜查人出示搜查证,所以不给他看他也不能强求),特别注意,千万不要和他们争执、争吵,中国人嘛,以和为贵,人家也是奉命行事,让他们休息等等,通过其他方法说不定就有转机。同时要尊重税务稽查人员,这有利于建立互信互谅,使税务稽查顺利进行,也有利于充分利用税务稽查人员的自由裁量权,降低因税务违法行为带来的巨额罚款。 3、稽查前的准备事项 了解原因,有的放矢(了解来者为什么性质而来),对方实力,心中有数(来者是什么来头,有什么喜好、家住那里、家庭情况、他与那些人有关系,就是“查户口”,平时也要多积累点,以便做出神速应对,必要时找好对应的关系),重大遗漏,补缺补差,准备材料,以备查询,相关文档,入屉入柜,接待地点,远离账册(接待地点要求干净、整洁,远离财务科、档案室),安排专人负责配合税务部门的稽查,如果企业时间上与税务稽查时间冲突,应当及时与税务机关协商,变更稽查时间。但不要频繁变更,否则,会引起税务稽查人员的怀疑。要有礼貌谦逊(懂财务而非主办接待,一般至少副总接待等),如果有税务代理机构或税务顾问的,须及时进行沟通,对企业存在的重大事项进行事先的处理。可以通过补签合同解决的问题,应当及时补签。最好在税务稽查时,税务顾问能够在现场。 4、接待技巧 神态上不要紧张,要冷静对待。 有理有节地对待稽查人员,避免与稽查人员冲突。 遵循对等原则:税务稽查接待要按对等原则,公司负责人可礼节性出面应付,但对公司各项财务问题不作肯定性答复和介绍,由财务人员与稽查人员接待。执总要当作稽查人员对财务说:要全面配合稽查工作,要什么拿什么,然后说还有什么会议要开等等,离开一会儿!(执总要在背后周旋其他的东西,财务随时要告诉执总情况)。 税务稽查中,应当及时与税务稽查人员沟通。对税务稽查人员询问的问题,应当及时予以回答,但自己不清楚的地方不要随意答复,应当找有关人员核实后再作解释。 陪同:税务稽查人员在公司经营场所走访,一定要有财务负责人陪同,各部门负责人或其他人员对税务机关人员的问题,先请财务人员解释,非财务人员只能含糊回答(这是因为财务负责人知道那些是有问题的,处罚力度如何等)。 5、稽查资料提供技巧 有限配合(对检查权的正确理解,检查权不是搜查权);财务资料,有限提供(谨慎提供各项资料);非财务部门,适当规避(业务部门资料,不得适时提供)。 6、稽查底稿核对方法 稽查底稿是税务稽查的依据,带走之前应复印一份留着分析,好作准备应对,核对要逐条逐句逐字认真核对应对要及时措施要得当对稽查底稿加以分析后?如果发现与实际不符?3天内应及时作出书面反馈,了解稽查进度现在到了那一步,便于好打点打点有关人员。如通过了解发现,稽查底稿还在稽查组长手中,稽查组长住在××别墅,爱好是名烟名酒名茶等等,用个适当的方法,买点大中华什么的,带点上等的普洱茶啊,如果还不够加点RMB,总之要找对人、送对路。临走的时候,把你写好的反馈报告交给他说:“大哥啊,稽查底稿有些与实际不相符,抽个时间看看”。让你走后,他抽着大中华,喝着普洱茶,带着愉快的心情认真的看完,在他这一环节尽量减少对公司不利的,说不定重写稽查底稿,你重新签个字,然后流到下一环节。(使处罚在你撑控之内) 一定要了解稽查进程,快速做出反映,不然,再好的关系都没用,人家也是流程管理啊……平时多积累人脉关系,必需时须动用关系来处理稽查事项。 反馈时千万千万不要大吵大闹,本来10万可以搞定事情,你一闹说不定就变成100万了,反映一定是书面而非口头 7、稽查意见反馈技巧 认真研究,逐条核对;协调配合,进退有序;有礼有节,有理有据 。如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- T3标准版,在打开“系统管理”的时候提示运行时错误-2147319779 automation错误2021-6-16 9:2:54

- 普及版,正常的年结步骤,为什么年结后没有总账期初余额2021-6-16 8:59:38

- T3固定资产卡片上自动带出折旧科目2021-4-26 17:18:14

- 用友T3标准版和速达的区别2020-4-30 10:20:48

- 用友软件期初余额里面没有没有年初余额和累计借方金额、累计贷方金额2020-4-28 12:37:13

- T1待摊费用如何处理?2020-4-26 13:12:33

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?2019-5-25 7:0:0

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?2019-5-22 8:0:0

- 怎么删除已经单据记账的单子2019-5-22 8:0:0

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦2019-5-22 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 为什么卸载的时候提示这个??

- T3卸载不了提示这个是什么意思?

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

对《中华人民共和国车船税法》有关问题的解读 对《中华人民共和国车船税法》有关问题的解读

2011年2月25日,第十一届全国人民代表大会常务委员会第十九次会议通过了《中华人民共和国车船》(以下简称《车船税法》)。同日,国家主席胡锦涛签署第43号主席令予以公布,自2012年1月1日起施行。

一、《车船税法》出台的背景和必要性是什么?

当同一张销售订单要分为几个批号发货的时候,怎么拆分批号?如果手动增加批号,那么手工增加的行不会减少订单数量,导致实际订单已经发完,但订单累计发货情况上显示是未发完的。 当同一张销售订单要分为几个批号发货的时候,怎么拆分批号?如果手动增加批号,那么手工增加的行不会减少订单数量,导致实际订单已经发完,但订单累计发货情况上显示是未发完的。[]

之前销售订单录了批号?后面发货单想拆分批号?这个是不能实现的。@畅捷服务闫新华:做订单时怎么知道批号呢,都可能还没进仓@畅捷服务闫新华:正常状态是录订单时根本还没批号产生,而且订单也不能变更,跨月发货没办法改订单@广州连邦信息科技有限公司:我测试了一下,分几个批号执行销售订单,累计发货数量也是会累加的,您把销售业务范围设置-业务控制-有超订量发货控制勾选上,就不会显示已经发完货的订单了。@畅捷服务闫新华:在同一张单上可以分几个批号吗@广州连邦信息科技有限公司:同一张单据上不行,必须分开做。@畅捷服务闫新华:这太不合理了应该改进,在表体里有个分拆能回写订单就可以了,这是合理正常的业务@广州连邦信息科技有限公司:那您提交一下支持网需求问题吧,这需要研发去改进。