用友T3用友通发货单开票收款勾对表

2016-1-15 0:0:0 wondial用友T3用友通发货单开票收款勾对表

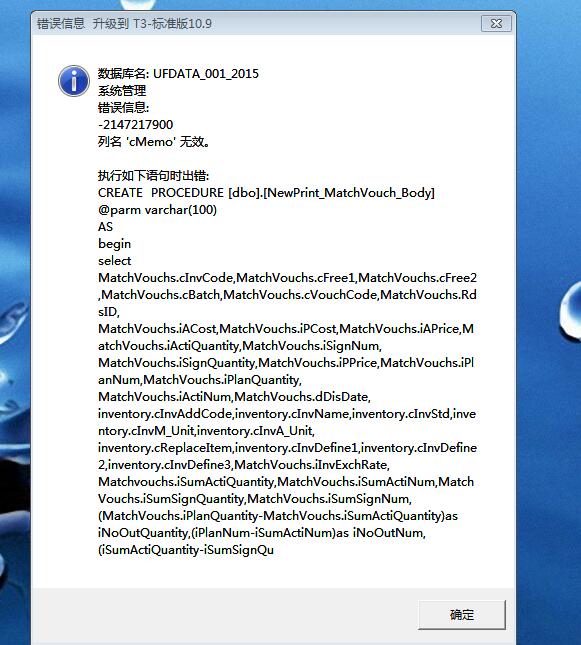

用友T3用友通发货单开票收款勾对表年度结转以后“在发货单开票收款勾兑表”中只显示“已发货数量”不显示“已发货金额”。如果上个年度只做了发货单,没有后续地生成销售发票和销售出库单。则会在年度结转过程中,结转到下一年度,在“发货单开票收款勾对表”中反映出来,打开的界面显示为“期初销售发货单”,如果在上一年度发货单上只有数量,没有单价,则结转过来仍是只有单价,没有数量。如有其它问题,请联系在线客服咨询。用友云基地

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 该条信息已经被引用,不允许删除,如何处理?2019-4-26 8:0:0

- “已记账凭证不能够弃审”,如何反记账,怎么找不到2019-4-23 8:0:0

- 用友T3用友通付款凭证查询时看不到,全部查询时可以看到2019-4-23 8:0:0

- 用友T3用友通单核算模块,年结后现存量不正确。2019-4-23 8:0:0

- 用友T3用友通发货单生成出库单错误2019-4-23 8:0:0

- 用友T3用友通发货统计表无发生也显示选项2019-4-23 8:0:0

- 用友T3用友通固定资产期初不平2019-4-23 8:0:0

- 用友T3用友通存货核算现存量出错问题2019-4-23 8:0:0

- 用友T3用友通对账不平不许结账2019-4-23 8:0:0

- 用友T3用友通工资管理可以通过外部文件将数据导入到软件中嘛?2019-4-23 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- T3卸载不了提示这个是什么意思?

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 为什么卸载的时候提示这个??

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

在正常的做账中,附单数可以不写吗 在正常的做账中,附单数可以不写吗

可以不写!@qq392629945:通过总账---凭证---打印 怎样才可以设置一张纸打印两个凭证的间距呢@路少:凭证预览里面可以调整凭证间距的嗯@qq392629945:调整后只有在预览里面管用,打所有的凭证还是老样子@路少:要点保存哦!@qq392629945:也不行@路少:先打个最新补丁试试吧!我试试@路少:好@qq392629945:打最新补丁也不行预览正常,打印不正常时,打印机驱动重新安装试一下。@畅捷服务黄庆明_:好的

调虎离山突击取证 稽查人员速战破获虚开大案 调虎离山突击取证 稽查人员速战破获虚开大案

兵贵神速,税务稽查也是如此。浙江省台州市国税局稽查局在查处台州市某公司虚开增值税专用发票案的过程中,与警方通力配合,通过前期摸底准备和周密部署,在稽查时有的放矢、又快又准。从下户检查取证到涉案人交代违法事实仅耗时短短10多个小时,打了一场速战速决的稽查奇袭。

调虎离山,巧入虎穴突击取证

在实施检查前,由税警双方派员组成的专案组进行了周密的摸底准备,查明该公司在正常的办公场所之外,还在椒江区某小区设有秘密办公场所。凭借多年的稽查工作经验,专案组认为该秘密办公场所可能是本案的突破口,决定兵分两路分别对这2处办公场所进行检查。

2010年5月17日下午2时30分,一组稽查人员首先来到该公司位于椒江区葭芷街道三山村的办公场所开始实施检查;另一组稽查人员则蛰伏于某小区附近按兵不动,以免打草惊蛇。简陋的办公室里只有寥寥数名工作人员,企业相关负责人都不在现场。针对这一情况,稽查人员意识到有关人员可能身在秘密办公场所,当务之急是将其引离,以便第二组人马能够趁其空虚,出其不意地深入“虎穴”来个“奇袭”。

为此,一方面稽查人员对在场人员表示只是进行例行税务检查,借以放松其警惕心理;另一方面,专案组安排人员在办公室外围严密布控,防止有人通风报信。随后,稽查人员以检查文书必须由法定代表人签收,同时还需了解日常经营情况为由,让办公室里的工作人员通知公司有关负责人到场。

10多分钟后,该公司法定代表人徐某、总经理吴某以及出纳李某等来到办公室,稽查人员也在依法定程序办妥文书送达手续后对办公室进行了仔细的检查。这处的检查自然找不到有价值的资料,在场的当事人对此也心知肚明,脸上甚至隐隐飘过几丝得意的神情。然而,他们不知道在其自以为绝对秘密安全的“虎穴”里, “奇袭”已然展开。

得知相关负责人已全部到位的消息后,部署在椒江区某小区的另一组稽查人员立刻按计划开始行动。这处秘密办公场所藏身居民楼中,由于企业负责人已经被第一组稽查人员用计调离,这里的工作人员惊讶之余只能被动配合检查。果不其然,稽查人员在这里发现了企业的大量账外资料,突击取证大获成功。同时,专案组还要求公司相关负责人随稽查人员到局里接受调查。至此,稽查人员迅速而顺利地完成了下户检查的工作,初战告捷。

一丝不苟,铅笔字迹觅得玄机

时针指向下午5时30分,面对一大堆企业账外资料,稽查人员顾不上吃饭就开始了认真的检查和梳理工作。由于企业没有健全的财务制度,调取的资料量大而复杂。对此,稽查人员意识到要找到违法证据就必须要有“显微镜”和“加速器”,一方面要和时间赛跑,抓紧梳理;另一方面又要一丝不苟,不放过任何一点蛛丝马迹。

一名稽查人员在检查2张装订在一起的、看似普通的收据时,背面隐隐的铅笔字迹吸引了他的目光,细细端详,发现其虽然潦草模糊,但是非常疑似“三门”二字。莫非这与三门发票案有关?审视这2张收据上的内容:支付现金合计7万余元,金额在三门“3·23”案件2%~4%的开票费范围内,收据上注明的时间与该公司收取三门县某公司增值税专用发票开具的时间也很接近……突破就在这里!经专案组研究,确定这张收据就是稽查人员苦苦找寻的关键证据,这无疑为尽快查实本案注入了一剂催化剂。

情理并用,政策攻心突破防线

当晚,对企业相关当事人的询问调查也在紧锣密鼓地进行着。开始对公司出纳李某的询问调查进展缓慢,面对稽查人员的询问,她一概以“不知道”来回应。稽查人员对其晓以大义、动以真情,强调只要知错能改、积极主动配合检查,就能争取宽大处理。

恰在此时,负责检查账外资料的人员拿来了那2张异常收据。李某的眼睛从第一眼瞟到收据起便紧盯不放,双手紧握在一起,眼神充满慌乱。稽查人员要求她就这2张收据作出说明,并安慰她只要如实交代便能从宽。经过了前面的政策攻心,在此关键证据前,李某的心理防线彻底被突破,声泪俱下地承认这便是公司总经理吴某向公司报销购买虚开增值税专用发票所支付的开票费,并交代了公司非法购买增值税专用发票抵扣税款的违法事实。随后,在事实和证据面前,徐某和吴某也放弃了狡辩,向稽查人员坦白交代了全部案情。至此,整个案件的脉络已经完全浮出水面,而时间方才过凌晨2时。

兵贵神速,短短不到12个小时的时间内,稽查人员便完成了调账取证、资料分析和人员问讯的全过程,掌握了案件的违法事实。经查明,因增值税进项抵扣不够,2009年8月~9月间,该公司总经理吴某经法定代表人徐某同意后,通过中间人按票额2.5%现金支付开票费,取得三门县某公司虚开的27份增值税专用发票,金额为2480432.7元,税额为421673.59元,价税合计2902106.29元。案件至此水落石出,真可谓速战速决。