#财税实务# @曾雪枫 请问私立幼儿园的账如何处理,需要网上申报吗

2018-6-8 0:0:0 wondial#财税实务# @曾雪枫 请问私立幼儿园的账如何处理,需要网上申报吗

#财税实务# @曾雪枫 请问私立幼儿园的账如何处理,需要网上申报吗[]不属于核定征收的需要网上申报。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 该条信息已经被引用,不允许删除,如何处理?2019-4-26 8:0:0

- 用友T3用友通订单的关闭问题?2019-4-23 8:0:0

- 用友T3用友通调拨单保存后直接记账2019-4-23 8:0:0

- 用友T3用友通采购订单是否可以多税率同时输入-2019-4-23 8:0:0

- 用友T3用友通付款凭证查询时看不到,全部查询时可以看到2019-4-23 8:0:0

- 用友T3用友通单核算模块,年结后现存量不正确。2019-4-23 8:0:0

- 用友T3用友通发货单生成出库单错误2019-4-23 8:0:0

- 用友T3用友通发货统计表无发生也显示选项2019-4-23 8:0:0

- 用友T3用友通固定资产期初不平2019-4-23 8:0:0

- 用友T3用友通存货核算现存量出错问题2019-4-23 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- T3卸载不了提示这个是什么意思?

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- 为什么卸载的时候提示这个??

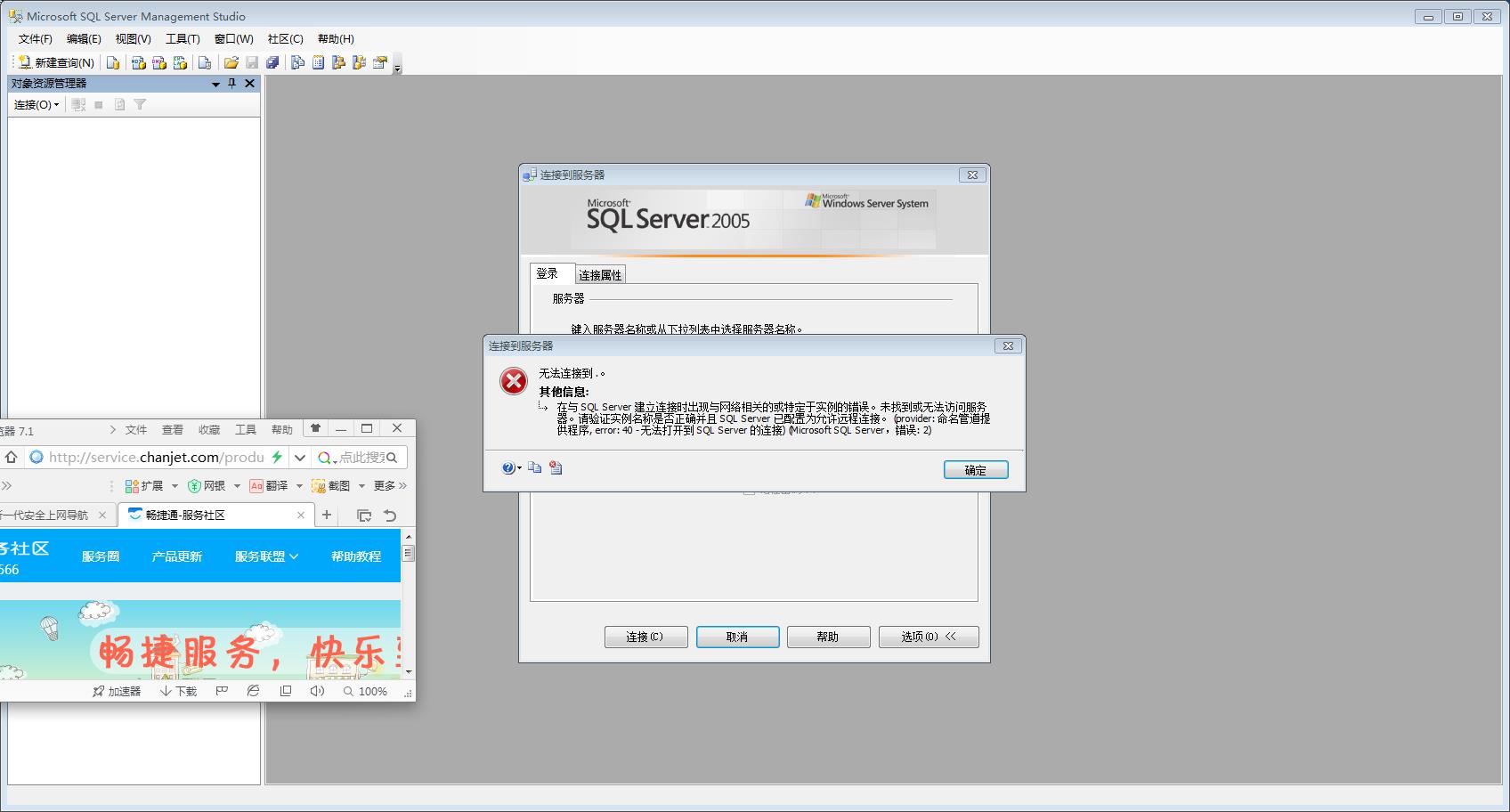

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

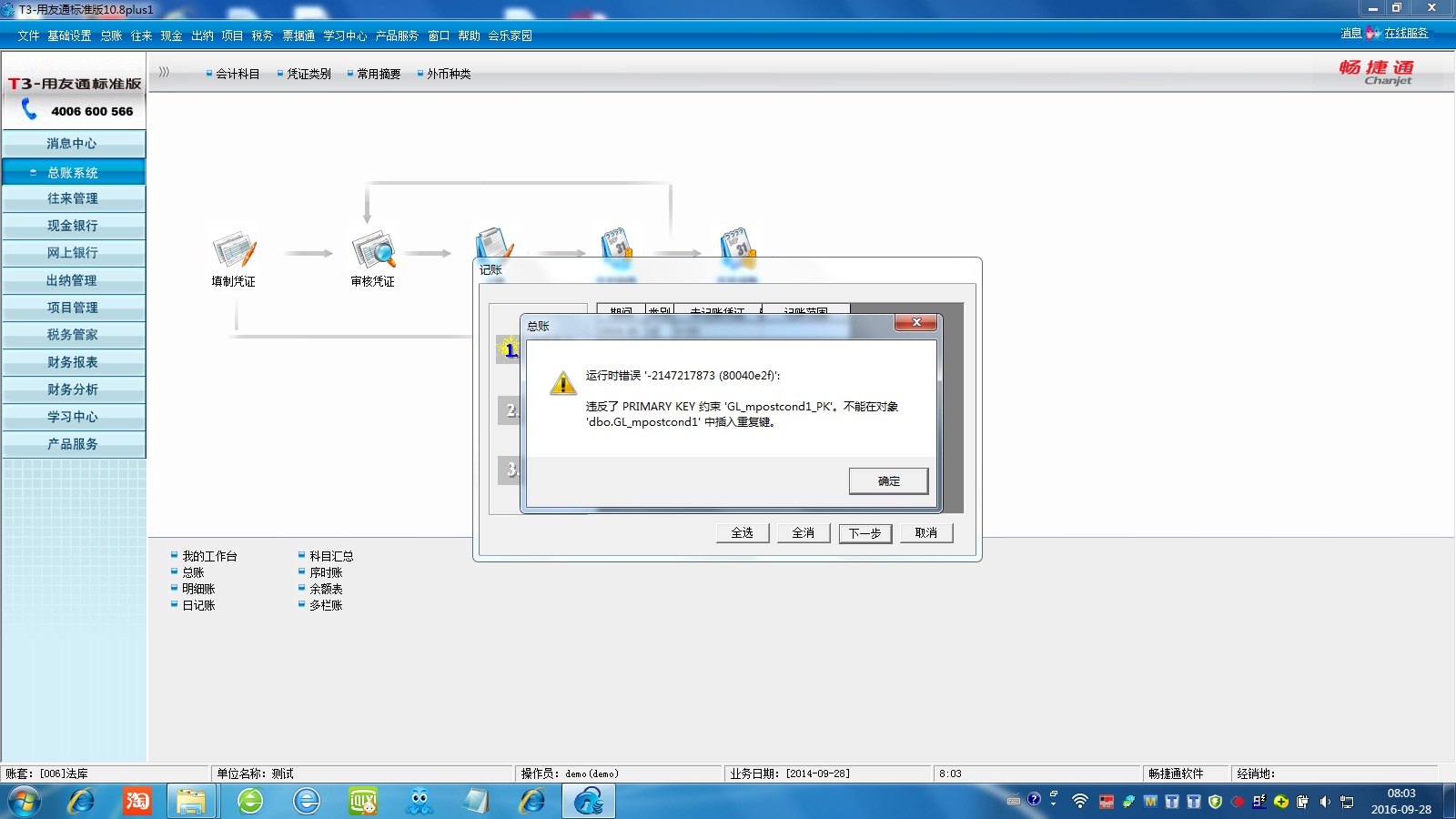

问题1,记账错误-问题2,余额表有数,明细帐没有数-SQL2005 SP4 T3 10.8.1PLUS1 问题1,记账错误问题2,余额表有数,明细帐没有数SQL2005 SP4 T3 10.8.1PLUS1

把提示的表里面的记录清空,然后打上最新补丁,再重新记账打补丁还是装10.8plus2稳定点您给软件打一下最新版的补丁并执行一下脚本就可以了。做好数据备份。亲,记账错误这个问题已经出补丁,问题2 请使用检测数据表字段非法字符清楚下科目表及凭证明细账表中的空格和尾部控制字符。畅捷服务_郝瑞然_ 补丁找到了,你说的 请使用检测数据表字段非法字符清楚下科目表及凭证明细账表中的空格和尾部控制字符。在哪下载@抚顺揽胜网络: 工具下载在服务社区→产品线→工具@畅捷服务_郝瑞然_:下载工具,修复后,问题还没有解决,请问能远程给看看么

对税前追补扣除确认期限及弥补亏损期限的思考 对税前追补扣除确认期限及弥补亏损期限的思考 《国家总局关于应所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号,以下简称15号公告)第六条规定: 根据《中华人民共和国征收管理法》的有关规定,对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,企业做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。 企业由于上述原因多缴纳的企业所得税税款,可以在追补确认年度企业所得税应纳税款中抵扣,不足抵扣的,可以向以后年度递延抵扣或申请退税。 亏损企业追补确认以前年度未在企业所得税前扣除的支出,或盈利企业经过追补确认后出现亏损的,应首先调整该项支出所属年度的亏损额,然后再按照弥补亏损的原则计算以后年度多缴的企业所得税款,并按前款规定处理。 从上述规定可以看出一明一暗两个5年期限,一明是:对于追补扣除以前年度少扣除的支出,追补确认期限不得超过5年,即一旦企业发现以前年度应在税前扣除而未能扣除的支出,仅认可往前追溯5年内的支出可追补确认税前扣除,5年前的支出不予认可;一暗是:15号公告没有明示的可以用往后最多5年内的税前利润弥补亏损的原则,即如果税务机关追补确认了往前5年内的支出使得企业出现亏损,则企业可以用造成亏损年度起往后5年内的税前利润弥补亏损。 但是,国家税务总局办公厅对15号公告的解读有补充规定,“企业以前年度未扣除的资产损失也可以追补确认,其追补确认期限也不得超过5年。未扣除的税费与未扣除的资产损失性质相同,因此,两项政策应当保持一致,追补确认期限均不得超过5年”。笔者认为,以前年度未扣除的资产损失从其性质而言,就应该属于企业以前年度实际发生的,应在税前扣除而未扣除或少扣除支出的一种情形,其适用的税收政策当然应当保持一致。 但必须注意的是,由于《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(国家税务总局公告2011年第25号)第四条规定,“法定资产损失,应当在企业向主管税务机关提供证据资料证明该项资产已符合法定资产损失确认条件,且上已作损失处理的年度申报扣除”。第六条又规定,“企业以前年度发生的资产损失未能在当年税前扣除的,可以按照本办法的规定,向税务机关说明并进行专项申报扣除。其中,属于实际资产损失,准予追补至该项损失发生年度扣除,其追补确认期限一般不得超过五年,但因计划经济体制转轨过程中遗留的资产损失、企业重组上市过程中因权属不清出现争议而未能及时扣除的资产损失、因承担国家政策性任务而形成的资产损失以及政策定性不明确而形成资产损失等特殊原因形成的资产损失,其追补确认期限经国家税务总局批准后可适当延长。属于法定资产损失,应在申报年度扣除”。 综合上述规定,有两点需注意,一是对于实际资产损失的一些特殊情形,其追补确认期经税务机关批准后可适当延长,但必须注意的是,仅是追补确认期可适当延长,弥补亏损期不可延长;二是法定资产损失只能在申报当年才允许扣除,不可以向前追溯5年,但此情况下造成亏损的弥补期则仍是从亏损年度起往后的5年。这两点是对两个五年期限所规定的特殊情形。 但还需说明的是,由于《税收征收管理法》第五十一条规定,“纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起三年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后应当立即退还”。于是,有人认为,15号公告违反了《税收征收管理法》追补确认期仅为“三年”内的规定。但必须注意的是,15号公告解读有补充规定,“对于追补确认期的确定,根据《税收征收管理法》第五十二条第二款、第三款规定,因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在三年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到五年。根据权利和义务对等的原则,可以将追补确认期限确定为5年。 因此,15号公告是对《税收征收管理法》从法理上的补充和情理上的释义,不存在违反了《税收征收管理法》的问题。