老师,请问下由于工作关系,我需要带回家做一些表格的设计,但由于我们这里弄不好互联网的方式登入,所以请问下。我有什么办法可以。进入T1的系统?

2019-4-10 8:0:0 用友NC小编老师,请问下由于工作关系,我需要带回家做一些表格的设计,但由于我们这里弄不好互联网的方式登入,所以请问下。我有什么办法可以。进入T1的系统?

老师,请问下由于工作关系,我需要带回家做一些表格的设计,但由于我们这里弄不好互联网的方式登入,所以请问下。我有什么办法可以。进入T1的系统?[]第一,将服务器电脑IP地址固定,防火墙关闭。

第二,在路由器上开放端口,it普及版8810,it标准版8809,财贸宝8830,网店版8806,其他版本是8282,通讯端口都是211 。

开放端口时IP地址填写服务器固定IP。

然后在服务器上百度下载安装花生壳或金万维,注册一个用户名,获取免费域名

第三,外网使用获取的免费域名登录

您可以参考学堂文库中的多站点商贸宝连接服务器设置方法:

http://service.chanjet.com/zhi ... f1ed0-- 嗯,但是有没有方法可以不用登入服务器,我直接在本地电脑上打开软件的方法呢? 因为回家之后也服务器也是关着,我只是做个表格设计,然后等上班的时候我在导入到系统内。@Simonxxoo:不行。服务器电脑必须开机之后软件才能登录

要不就是您自己在家里电脑上安装 数据库 和软件,必须和服务器上同版本的,然后直接登录进去,不需要登录到服务器电脑上

然后在家里电脑上将模板设置好之后,复制到公司电脑上将其恢复进去即可

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

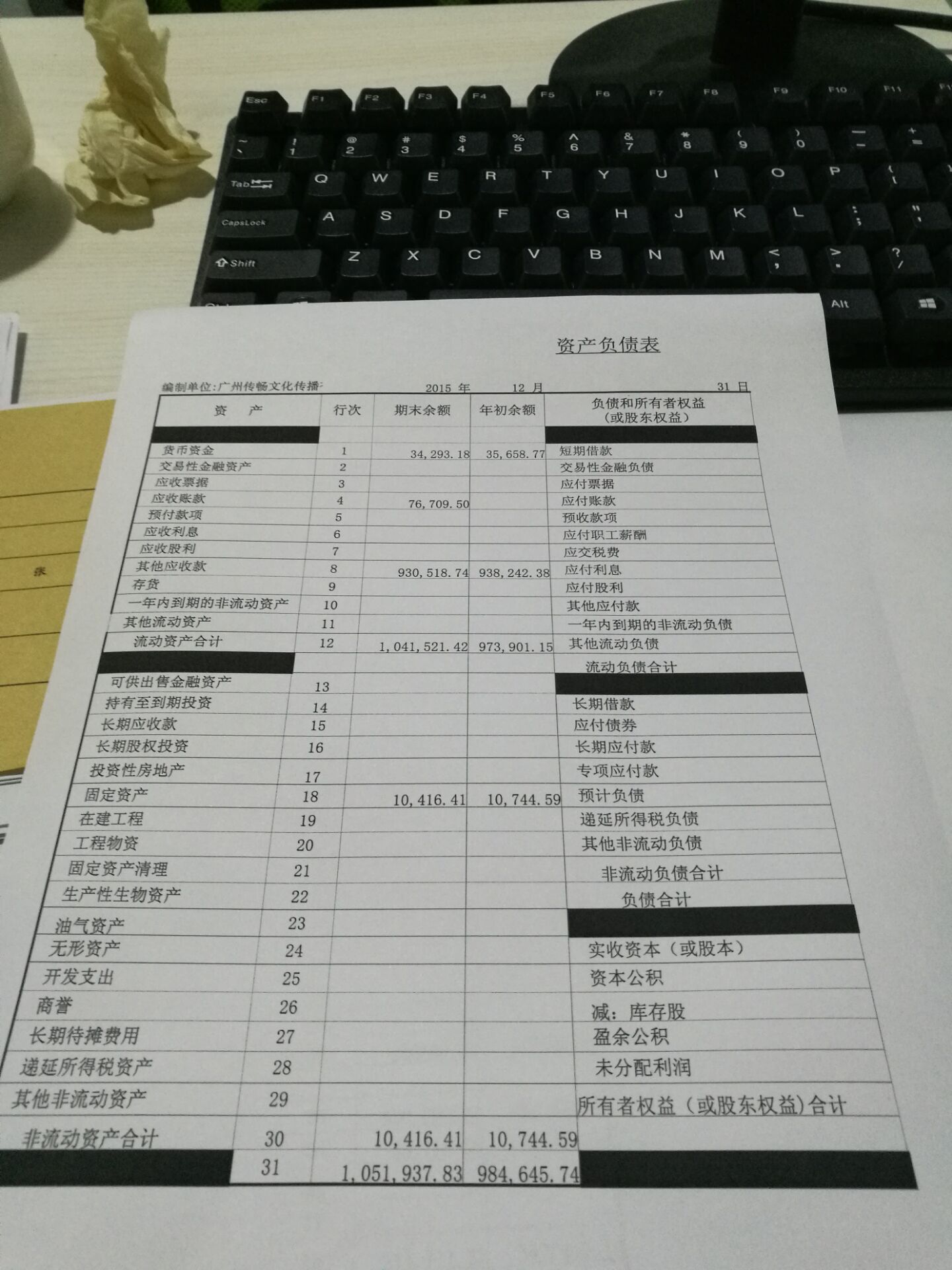

- 用友软件用友T1服务器可以查询销售明细表,客户端查询提示无数据显示,为什么?2019-4-10 8:0:0

- 花生壳连接不上原因及解决方案?2019-4-10 8:0:0

- 进入软件时,提示“服务器连接失败”?2019-4-10 8:0:0

- 进销存软件哪个好用友远程通服务器端防火墙及网络配置2019-4-10 8:0:0

- 用友U8其他IIS不能启动2019-4-10 8:0:0

- 用友U8其他U8.21工作站无法访问服务器2019-4-10 8:0:0

- 凭证可以打印,报表不可以打印?2019-4-10 8:0:0

- 你好 请问一下 客户端连接 服务器 HOST文件 也配置好了 服务器防火墙也关闭了 ,客户端都配置好了 ,为何还是提示连接不上2019-4-10 8:0:0

- 两台电脑,安装T1商贸宝内网能联通,卸载后重新安装T1工贸宝,客户端提示“服务器连接失败,请重新登录”,这是为什么呢????? @畅捷服务付琴。2019-4-10 8:0:0

- 你好 我们畅捷通商贸版T1软件打不开 提示是服务器连接失败 请重新登录2019-4-10 8:0:0

最新信息

法定节假日对企业所得税汇算清缴纳税期限的影响探讨 法定节假日对企业所得税汇算清缴纳税期限的影响探讨 基本案例 某汇总企业经理刘女士在安排公司2012年度汇算清缴工作时,认为按照征管法实施细则第一百零九条规定,2012年度企业所得税汇算清缴的纳税申报时间应考虑节假日的因素,顺延至 2013年6月17日。但是,其同事则认为,根据企业所得的规定,汇算清缴纳税申报的截止时间为2013年5月31日,不用考虑节假日因素。还有同事认为,确定汇算清缴纳税申报的截止时间时,是要考虑税收征管法的节假日因素,但只需顺延3天以上的假期,3天及3天以内的节假日无需顺延。 法理分析 根据企业所得税法第五十四条的规定,企业所得税分月或者分季预缴。企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴、应退税款。企业在报送企业所得税纳税申报表时,应当按照规定附送报告和其他有关资料。同时,税收征管法第二条规定,凡依法由税务机关征收的各种税收的征收管理,均适用本法。由此可见,企业所得税的征收管理,应当适用税收征管法。 税收征收管理法实施细则第一百零九条规定,税收征管法及本细则所规定期限的最后一日是法定休假日的,以休假日期满的次日为期限的最后一日;在期限内有连续3天以上法定休假日的,按休假日天数顺延。同时,实施细则规定,税收征管法及本细则所称“以上”、“以下”、“日内”、“届满”均含本数。也就是说,连续3天以上法定休假日应包括3天的假日。 那么,应如何确认2013年1月1日至5月31日内连续3日以上的法定休假日天数?根据《国务院办公厅关于2013年部分节假日安排的通知》(国办发明电〔2012〕33号)文件规定,2013年1月1日到5月31日期间,也就是企业所得税汇算清缴期内,连续3天以上的法定假日有元旦(1月1日至3日放假调休,共3天)、春节(2月9日至15日放假调休,共7天)、清明节(4月4日至6日放假调休,共3天)、劳动节(4月29日至5月1日放假调休,共3天),共计16天。 因此,根据上述文件,2012年企业所得税的汇算清缴期的截止日期应顺延16天,即到2013年6月16日。同时,由于2013年6月16日是星期日,属于税收征管法实施细则第一百零九条规定的“期限的最后一日是法定休假日”的情形,应以休假日期满的次日为期限的最后一日为规定期限。即2012年度企业所得税汇算清缴期限的截止日期应为2013年6月17日。 政策建议 税收征收管理法第三十二条规定,纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。税收征管法实施细则第七十五条进一步明确,税收征管法第三十二条规定的加收滞纳金的起止时间,为法律、行政规定或者税务机关依照法律、行政法规的规定确定的税款缴纳期限届满次日起至纳税人、扣缴义务人实际缴纳或者解缴税款之日止。 企业所得税汇算清缴期限截止日期的确定,关系到对未按照汇算清缴期限缴纳税款的纳税人如何计算滞纳金的问题,直接影响到纳税人的合法权益。然而,在实践中,纳税人在适用税收政策的时候,尤其是涉及管理性问题时,往往都是以主管税务机关的具体要求为主。在这种情况下,如果各地对汇算清缴申报纳税的截止日期规定不一,势必会增加企业的税务风险。因此,笔者希望国家税务总局能进一步规范各地税收政策执行口径,将2012年度企业所得税汇算清缴期限统一确定为2013年6月17日,以便于维护纳税人的合法权益,减少纳税人税务风险。

房地产开发企业会计报表附注 房地产开发企业会计报表附注

房地产开发企业除定期编制会计报表向报表使用者提供会计信息外,还应本着充分披露的原则。在会计报表之外,另用附注的方式,用文字对报表有关项目作必要的解释,来帮助报表使用者理解会计报表的内容。会计报表附注的内容,主要有以下几方面:

一、企业所采用的主要会计处理方法的说明

不同的会计处理方法,其所提供的会计信息的结果是有差别的。为使报表使用者正确评价企业的财务状况和经营成果,企业在编制会计报表时,应对所采用的主要会计处理方法及其变更加以说明。如:短期投资,应说明其期末数的计价方法:按成本计价,还是按成本与市价孰低计价。