u8用友导入备份

2019-4-23 8:0:0 用友NC小编u8用友导入备份

用友软件提供两种备份方式:手工备份和自动备份,下面我们讲解这两种方式的备份账套数据操作步骤(T6和U8与T3备份恢复方法相同,此处以T3为例):

㈠、手工备份

1、先在硬盘上建立一个空文件夹

打开我的电脑(双击)D(或E、F)盘,(空白处右击右键)新建文件夹,把这个新建的文件夹,改名为如用友数据手工备份。(双击)打开用友数据手工备份,(右击)出现新建文件夹,把所新建的文件夹改名为当天的备份日期如2016-12-16后退出

2、进行备份 (双击)系统管理系→点击系统→点击注册

操作员输入admin 登录→(按)确定

(点击)帐套→(点击)备份【T6/U8点“输出”】

选择需要备份的帐套→(按)确定

(出现)拷贝进程、压缩进程→(出现)选择备份目标(双击)D(或E、F)盘→(双击)用友数据手工备份→(双击)当次备份的日期 →(按)确认

(提示)硬盘备份完毕→(按)确定。

以下两个文件就是备份后的数据文件

3、日常手工备份 打开D(或E、F) 盘的用友数据手工备份(双击)→新建→文件夹,再把你所新建的文件夹改名为当天的备份日期:如2016-5-27,其余步骤与第一次备份的(2)一样。

4、若要备份到U盘或移动硬盘,将备份好的数据,用复制的方式,粘贴到U盘或移动硬盘上即可。

㈡、设置自动备份

建立文件夹 打开我的电脑(双击)D(或E、F)盘,(右击)新建文件夹,把这个新建的文件夹,改名为如用友数据自动备份

设置备份计划 (双击)系统管理系→点击系统→点击注册→操作员输入admin 登录→输入密码→(按)确定→点系统→选择设置备份计划→点增加→输入计划编号、计划名称→选择备份类型、发生频率→选择开始时间、保留天数→选择备份路径、选择备份账套→点增加即完成设置,如下图:

(三)用友软件备份数据的引入,恢复

进行恢复数据,(双击)系统管理系→点击系统→点击注册

操作员输入admin 登录→(按)确定

(点击)帐套→(点击)恢复

在弹出一个窗口中,直接点关闭即可

.jpg")

在“查找范围”框找出备份文件的存放位置──选定UFErpAct.Lst文件──打开

.jpg")

打开后,会显示正在恢复几大,稍等几分钟,提示“账套引入成功” ──确定。

.jpg")

用友软件恢复帐套成功,如下图:

.jpg")

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 用友t3序时账导出2019-4-23 8:0:0

- 用友t3年度账怎么备份2019-4-23 8:0:0

- 用友t3建账期初余额2019-4-23 8:0:0

- 用友t3录入期初余额2019-4-23 8:0:0

- 用友t3录入期初余额可以结账2019-4-23 8:0:0

- 用友t3往来期初余额2019-4-23 8:0:0

- 用友t3怎么修改期初余额2019-4-23 8:0:0

- 用友t3怎么加二级科目2019-4-23 8:0:0

- 用友t3怎么反审核凭证2019-4-23 8:0:0

- 用友t3怎么取消审核凭证2019-4-23 8:0:0

最新信息

- 发货单列表过滤条件

- 辅助核算部分数据翻倍

- 防伪税控接口问题

- 为什么8月份的利润表没有本月数呢?

- 之前有5月份的账需要调一下,我现在已经反结账反记账了,但还是不能修改是怎么回事。(因为设置是没有审核也可以记账所以一直没审核,现在也就不用取消审核了吧)

- 五月录入期初时没有录本年利润科目,然后是平的。然后一直做账到现在了,在利润表上本年累计一栏累计不上五月份之前的数据。这个怎么在增加之前的数据?本年利润科目还需要录入期初吗?

- 会计可以已经在上个月使用了并结了账,现在想要在这个科目下加3及科目提示被使用了,怎么解决这个问题呢?除了反到1月初替换凭证取消期间损益结转定义,删除期初的这个方法外有简单一点的方法吗

- 你好 T3系统怎么反结转?

- 你好 ,我想咨询下2013小企业会计准则下 现金流量表的本月金额的“期末现金余额“可以是负数吗?””

- 你好-我们单位需要一个用友的账套,要求是中英文版本,可以联网的版本

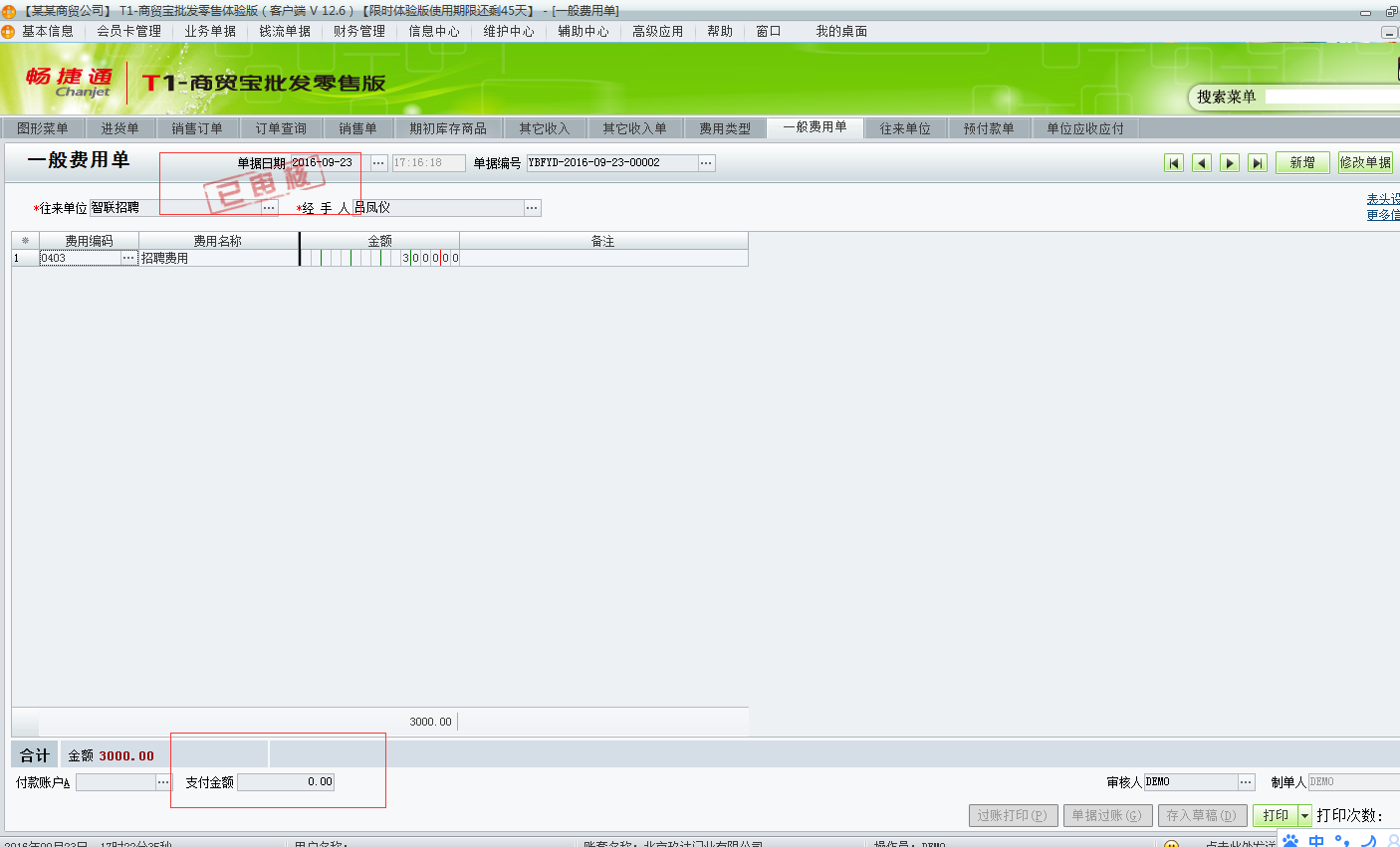

请问一下,我做费用单的时候没有填写支付金额就单据过账形成了应付款,我想问一下应该在能取消审核继续填写支付金额呢?没有接触过T1的产品 请问一下,我做费用单的时候没有填写支付金额就单据过账形成了应付款,我想问一下应该在能取消审核继续填写支付金额呢?没有接触过T1的产品

两种方案:

1、填写一张付款单,选择对应的往来单位,下面会自动带出未付款的费用单,填写相应金额进行核销。

2、在信息中心-经营历程中找到这张费用单,点击高级操作-红字反冲(相当于把这张单子删除),然后重新填写一张费用单。@畅捷服务刘礽:好的。谢谢@张燕RvU:不客气。[/可爱]

对物税 对物税

亦称物税、客体税,“对人税”的对称。早期的对物税着眼于物,将人的关系排除在外,如对财产征税、对商品征税等。现代意义上的对物税,通常是指税收主体与税收客体之间没有直接关联的税收。对物税以客体的“物”为基础而不考虑个人情况,以课说对象的收益额、流转额、数量、外部特征对课税标准,依课税对象的不同设计税率。侧重于物的因素进行课征的对物税,特别强调注重某种物的存在,其主要特征有:(1)在课税原理上,对物税表现为一种由物及人的过程。即首先指向某物,然后才涉及与该物有一定连结关系的私人。(2)在税基的计算上,对物税仅以物的价格、金额或数量为准,而不考虑与该物存在归属关系的私人的经济收入和生活状况等因素。