调整凭证表头宽度

2016-9-18 11:5:10 wondial

调整凭证表头宽度

调整凭证表头宽度

通知识库| 问题号: | 33661 |

|---|

| 适用产品: | T十系列 |

|---|

| 软件版本: | T+ 11.5 |

|---|

| 软件模块: | 总账-凭证 |

|---|

| 问题名称: | 调整凭证表头宽度 |

|---|

| 问题现象: | 如何调整凭证界面,表头项目的宽度? |

|---|

| 问题原因: | 软件可对表头控件调整宽度。 |

|---|

| 关键字: | 表头宽度 |

|---|

| 解决方案: | 在凭证界面上点击“操作”下拉菜单,选择“调整控件宽度”功能,即可对表头项目的宽度进行调整。 |

|---|

| 行业: | 通用 |

|---|

| 补丁编号: |

|

|---|

| 解决状态: | 临时解决方案 |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: |

|

|---|

如果您的问题还没有解决,可以到 T+搜索>>上找一下

计入研发费用的原材料需要做进项税额转出吗? 计入研发费用的原材料需要做进项税额转出吗?[]

人事管理经理和行政管理经理的区别? 人事管理经理和行政管理经理的区别?谁知道

行政经理负责全面主持部门的管理工作。受总经理的委托,行使对公司行政后勤、总务、保卫工作的指挥、指导、协调、监督、管理的权力,并承担执行公司各项规程、工作指令的义务管理责任:对所分管的工作全面负责。行政主管行政负责单位的直接工作,人事是分管人员安排,档案和人力资源的有效利用。关于设置问题要看公司大小及公司经理的思路而定,大公司人员多可能三个职位一齐设,顺序为行政总监(高层)、行政经理(部门)、行政主管(部门中)。也有的只设一个职位。总之是负责公司的行政工作。

用友U8 821升级到852后,单位利息汇总表:定额积数与升级前数据不符,超定额积数为空。用友U8 821升级到852后,单位利息汇总表:定额积数与升级前数据不符,超定额积数为空。

问题原因:同解决方案 解决方法:升级后按新的业务规则看数据是对的,但数据和821的不一致是由于版本之间不同造成的。821的利息单中的数据不分定额内利息和超定额利息,升级后都放在定额内利息体现。

解决方案:

问题原因:同解决方案 解决方法:升级后按新的业务规则看数据是对的,但数据和821的不一致是由于版本之间不同造成的。821的利息单中的数据不分定额内利息和超定额利息,升级后都放在定额内利息体现。

www.kuaiji66.com 天龙瑞德

用友U8 销售零售日报无法复核提示 public function-makedispatch error(0)-单据控件无法自动获得一个正确单据编号,请手工修改后再试。 经测试一个部门仅允许审核一张单据。用友U8 销售零售日报无法复核提示 public function:makedispatch error(0):单据控件无法自动获得一个正确单据编号,请手工修改后再试。 经测试一个部门仅允许审核一张单据。

问题原因:单据流水号长度过小;发货单单据编号设置为【部门(前缀,4位)+流水(按部门,3位)】,这样对任一部门其单据编号只能从1-999,当历史流水号表中对应cnumber超过999时(可人为修改测试,问题可重现),系统新增单据无法获取正确可用的单据编号,导致错误发生。 (查询:select cnumber from voucherhistory where cardnumber='01' and cContent='部门' and cSeed=部门编码) 解决方法:流水号的使用须谨慎,必须根据用户业务特点选择正确的流水依据,建议用时间如月、日比较合适; 对于使用部门等非动态变化的基础档案作为流水依据,须确保流水长度足够大,可保存单据量与流水长度n关系如下

解决方案:

问题原因:单据流水号长度过小;发货单单据编号设置为【部门(前缀,4位)+流水(按部门,3位)】,这样对任一部门其单据编号只能从1-999,当历史流水号表中对应cnumber超过999时(可人为修改测试,问题可重现),系统新增单据无法获取正确可用的单据编号,导致错误发生。 (查询:select cnumber from voucherhistory where cardnumber='01' and cContent='部门' and cSeed=部门编码) 解决方法:流水号的使用须谨慎,必须根据用户业务特点选择正确的流水依据,建议用时间如月、日比较合适; 对于使用部门等非动态变化的基础档案作为流水依据,须确保流水长度足够大,可保存单据量与流水长度n关系如下

凭证打印行数”选项的参数设置后无法保存 凭证打印行数”选项的参数设置后无法保存

U8知识库| 问题号: | 7589 |

|---|

| 解决状态: | 最终解决方案 |

|---|

| 软件版本: | 8.50 |

|---|

| 软件模块: | 总账 |

|---|

| 行业: | 通用 |

|---|

| 关键字: | 凭证打印行数”选项的参数设置后无法保存 |

|---|

| 适用产品: | 860 |

|---|

| 问题名称: | 凭证打印行数”选项的参数设置后无法保存 |

|---|

| 问题现象: | “凭证、正式帐每页打印行数”选项的参数设置后无法保存:在总账选项中将金额式凭证的打印行数改为8行后保存,重新启动总账后,发现又变为5行。 |

|---|

| 问题原因: | 该问题开发已出补丁,对应补丁文件:USZZPUB.DLL。 |

|---|

| 解决方案: | 该问题开发已出补丁,请从支持网站下载并安装U860总帐最新补丁,对应补丁文件:USZZPUB.DLL。 |

|---|

| 补丁编号: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

期末未开票收入能否确认为应税服务收入 期末未开票收入能否确认为应税服务收入

问:我公司应于2012年末向对方收取技术服务收入,但是对方尚未付款,我公司没有在2012年底之前给对方开具发票,请问我公司2012年是否确认此笔收入,并计提销项税额?

答:根据财税[2013]37号文件附件1:《交通运输业和部分现代服务业改征试点实施办法》第四十一条规定,增值税义务发生时间为:(一)纳税人提供应税服务并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

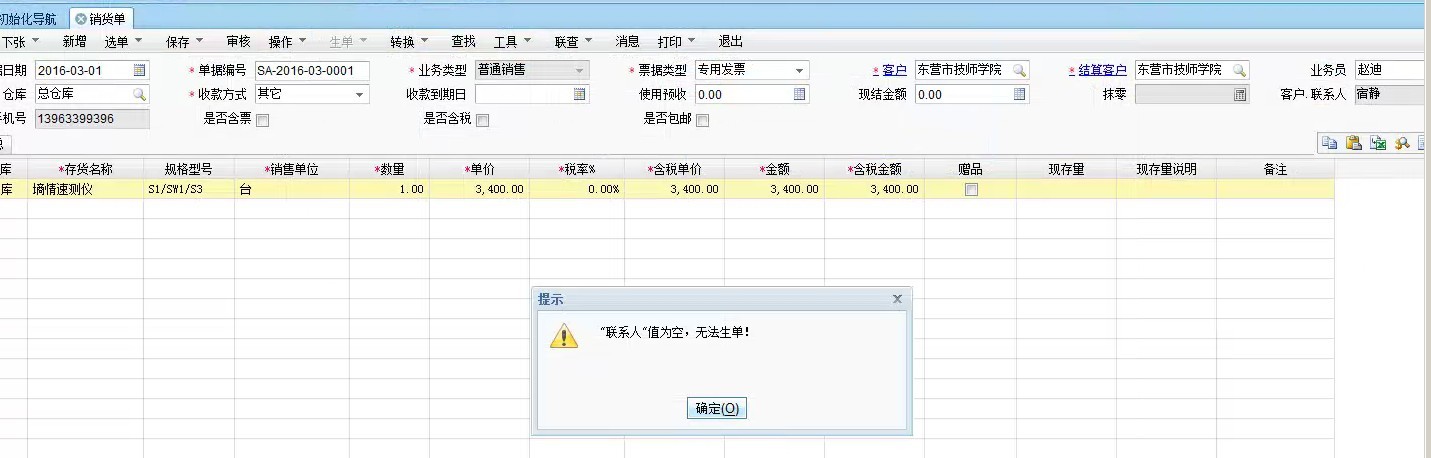

订单审核后审核人自动消失,凭证摘要调用经常提示实时错误 _0订单审核后审核人自动消失,凭证摘要调用经常提示实时错误

U8知识库| 问题号: | 4673 |

|---|

| 解决状态: | 临时解决方案 |

|---|

| 软件版本: | 8.51 |

|---|

| 软件模块: | 销售管理 |

|---|

| 行业: | 通用 |

|---|

| 关键字: | 订单审核后审核人自动消失,凭证摘要调用经常提示实时错误 |

|---|

| 适用产品: | 8.51 |

|---|

| 问题名称: | 订单审核后审核人自动消失,凭证摘要调用经常提示实时错误 |

|---|

| 问题现象: | 订单审核后审核人自动消失,凭证摘要调用经常提示实时错误 |

|---|

| 问题原因: | 所有经常发生的怪问题都是因为硬盘空间不够引起的 |

|---|

| 解决方案: | 更换硬盘后恢复数据一切正常 |

|---|

| 补丁编号: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

对帐不平 _10对帐不平

U8知识库| 问题号: | 7896 |

|---|

| 解决状态: | 最终解决方案 |

|---|

| 软件版本: | 8.52 |

|---|

| 软件模块: | 存货核算 |

|---|

| 行业: | 通用 |

|---|

| 关键字: | 对帐不平 |

|---|

| 适用产品: | U851A |

|---|

| 问题名称: | 对帐不平 |

|---|

| 问题现象: | 存货与总帐对账不平 |

|---|

| 问题原因: | 有张运费发票没有补结算,生成凭证时借方科目又挂存货科目 |

|---|

| 解决方案: | 取消一月存货核算模块的期初记帐,对相应仓库进行取数,然后即可记帐 |

|---|

| 补丁编号: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

企业安置残疾人员就业有哪些所得税优惠政策 企业安置残疾人员就业有哪些所得税优惠政策

问:企业安置残疾人员就业有哪些所得税优惠政策?

答:(1)《中华人民共和国法》(中华人民共和国主席令第63号)第三十条规定:企业安置残疾人员及国家鼓励安置的其他就业人员所支付的工资,可以在计算应所得额时加计扣除。

(2)《中华人民共和国企业所得实施条例》(中华人民共和国国务院令第512号)第九十六条规定:“企业所得税法第三十条第(二)项所称企业安置残疾人员所支付的工资的加计扣除,是指企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除……”

发票违法行为适用新旧处罚规定的情形分析 发票违法行为适用新旧处罚规定的情形分析

新发票管理办法(简称新办法)对于发票违法行为认定及处罚的规定发生了很大变化。在今年乃至最近几年的发票检查中,如何适用新旧处罚规定?本文结合原发票管理办法(简称原办法),就新办法施行前后发生的发票违法行为如何适用新旧处罚规定提出自己的看法,供读者分析参考。

原办法没有设立处罚规定,而新办法认为是违法行为,设立了处罚规定的情形

例如,新办法第三十五条第(二)项新增了对未按期报送税控装置开具发票数据的行为,可处以1万元以下罚款的处罚规定;第三十七条第一款新增了对虚开发票行为的处罚;第三十九条第(一)项新增了对介绍他人转让发票行为的处罚等,均规定最高给予50万元以下的罚款。

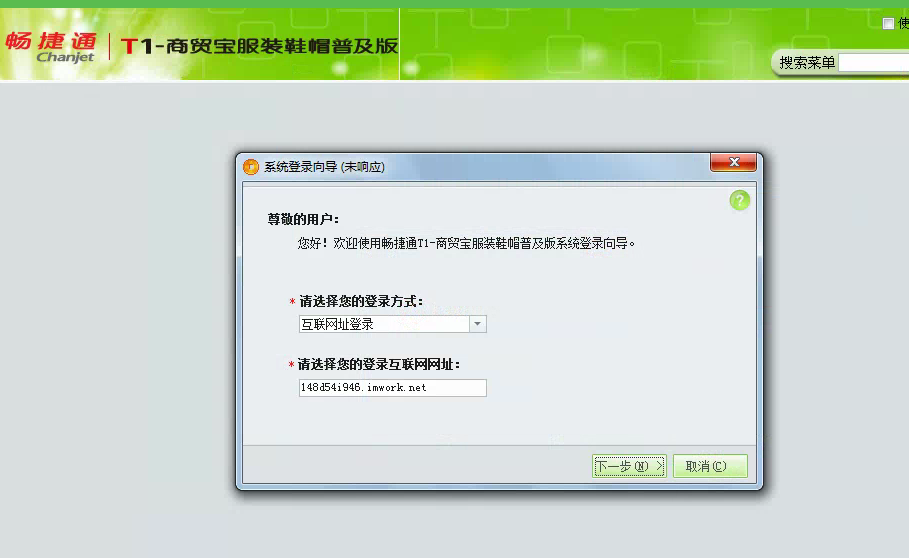

T1 服装鞋帽普及版 3站点 广域网-互联网登录登录不了 如下是主机登录截图:-请问是什么问题 T1 服装鞋帽普及版 3站点 广域网互联网登录登录不了 如下是主机登录截图:请问是什么问题

检查下域名是否能ping通,211端口是否能访问@畅捷服务周义刚:211端口开通了 如果域名不通该怎么处理@duang1206:需要测试下端口是否能访问

期初金额差错的会计处理及财务软件设计 期初金额差错的会计处理及财务软件设计

按照会计制度规定,对适用于追溯调整法的会计政策变更、会计差错更正等,应调整会计报表的期初数。但目前国内绝大多数财务软件都没有考虑到这一问题,没有提供相应的功能。本文试对财务软件中期初金额需要调整的情况作一分析,并研究其设计对策。

一、必须调整期初金额的情况

1.依据会计准则的相应规定。《企业会计准则一一会计政策、会计估计变更和会计差错更正》明确指出:“本期发现的与前期相关的重大会计差错,如影响损益,应将其对损益的影响数调整发现当期的期初留存收益,会计报表其他相关项目的期初数也应一并调整”。

现在票据通版本号是多少? _0现在票据通版本号是多少?[]

畅捷票据专业版10.5@服务社区苏娜:现在票据通有普及版没?有10.0的版本@服务社区苏娜:10.0的版本分普及版和专业版不?10.0的区分,10.5的只有专业版@服务社区苏娜:普及版和专业版有什么区分,10.0的普及版安装程序下载地址给我一下呗。普及版只能打印,专业版是可以做日记账

在社区-产品线-产品下载-T3中有程序的下载

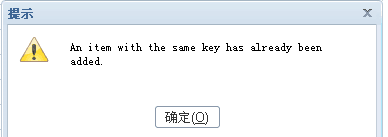

录入期初数保存时出现这个情况,、结果保存不了 录入期初数保存时出现这个情况,、结果保存不了

提示是有相同行导致的,如果检查没有的话,您使用一键查支持网问题工具进行检测修复下,工具在软件安装路径下:

\Program Files (x86)\Chanjet\TPlusPro12100\Appserver\server\Tool\checkBug(备份账套后操作)@服务社区刘小艳:好的 谢谢

如何写对项目资金绩效管理说明 如何写对项目资金绩效管理说明''

室内装饰工程的质量管理有哪些内容 室内装饰工程的质量管理有哪些内容''

用友T1食品版中修改销售单的打印报表设计,当将打印样式保存为样式四时无法打印出商品信息?用友T1食品版中修改销售单的打印报表设计,当将打印样式保存为样式四时无法打印出商品信息?

如果不是所有商品的“自定义3”都为“食品”属性建议不要使用销售单打印报表样式4,或者进入商品信息修改界面,将所有商品的“自定义3”修改为“食品”属性,重新使用样式四打印。

用友天龙瑞德010-59798025

保险业逃避地税的六大手法 保险业逃避地税的六大手法

根据某市地税局稽查局通告,保险业在地税申报方面存在重大问题,主要通过“走费用”、“吃单”、“阴阳单”、“通融理赔”、“假退保、“死应收””等方式逃避地税管理。下面,我们介绍一下这六种方法: 1、走费用(找票) 利用各种途径取得一些“合法票据”,以各种名义在销售费用中列支,所套取的现金主要用于支付业务员奖励及用于支付手续费或给客户“折扣”、“打折”。 多列支销售费用,今儿减少、的缴纳金额。 2、吃单(收入不入账) 又称假吃单,就是与客户签订保单,收到保费后,保费收入不入账,而用来支付手续费。这种方法很隐蔽,从账面很难发现。 3、阴阳单(套开发票) 同一保险合同(保单)的发票,客户联和财务联(保险企业留存)所记载的保费收入数据不一致,客户联与财务联之间的保费差额计入小金库,用于支付职工奖励和支付手续费或给客户“折扣”、“打折”,这主要影响、企业所得税、印花税、个人所得税等。 4、通融赔案(假事故) 编造或扩大意外事故,通过正常手续,形成理赔案件,然后从理赔支出中拿出部分资金,挪作他用,这主要影响企业所得税和个人所得税。 5、假退保(假退费) 与客户签订保单,收到保费后,通过“批单退费”方式,冲减保费收入,款项用于支付手续费或给客户“折扣”、“打折”。“假退保”主要有以下4种方式: (1)批单或退费凭证上不注明批改原因,或没有批单,采用自制凭证任意冲减收入;(2)在批单上注明“支付手续费”、“支付经纪费”等内容或附中介手续费发票;(3)有部分批单注明事项是正常退保,并且也具备退保形式要素的退保业务,经外调可发现,退保收入并未进入投保人账户,款项可能用于支付手续费、回扣或是落入个人,仍然是假退保;(4)批单原因为“由于费率降低或缩短保险期限”退保给投保人。有些是支付给投保人的无赔款奖励或续保折扣等的返利,有些从所附的付款凭证看是退给中介,很少有投保人的领款签名。 6、死应收(收款未入账) 把已挂账的应收保费,在收到保费后不务处理,不冲销应收保费,从而形成“死应收”,收到的款项用于支付手续费或其他费用。这种情况因为在挂应收保费时已走收入,好像只违反财务制度,不会对营业税造成影响,但以后在所得税税前核销时,会对所得税造成影响,因为这种情况不应在所得税税前核销。