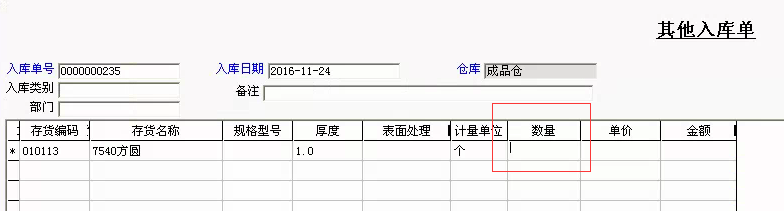

其他入库单打印出来,表尾与表体间隔太多。

2019-4-19 8:0:0 用友NC小编其他入库单打印出来,表尾与表体间隔太多。

其他入库单打印出来,表尾与表体间隔太多。| 问题号: | 31739 |

|---|---|

| 适用产品: | T6系列 |

| 软件版本: | T6-企业管理软件V6.1 |

| 软件模块: | 库存管理 |

| 问题名称: | 其他入库单打印出来,表尾与表体间隔太多。 |

| 问题现象: | 用友t6-企业管理软件V6.1,其他入库单打印出来,表尾与表体间隔太多,跑到第二页去了,怎么办? |

| 问题原因: | 打印模板中单据表尾与表体间距离太大。 |

| 关键字: | 单据打印 |

| 解决方案: | <P>按以下步骤操作解决:</P> <P>1、打开‘其他入库单’单据界面;</P> <P>2、点击工具栏‘预览-预览’,在打印预览界面点击左上角‘文件—页面设置’</P> <P>3、在页面设置中点击‘详细格式设置’</P> <P>4、在详细格式设置中点击‘表头表尾’,应用于选择‘表尾’,单击字段名中的‘制单人’,矩形范围中,把‘上’中的数据改小,其他审核人、记账人等以同样的方法修改。</P> |

| 行业: | 通用 |

| 补丁编号: | |

| 解决状态: | 临时解决方案 |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 做了红字销售发票退货后,仍然有信用期限控制?2019-4-20 8:0:0

- 用友T694使用null无效2019-4-20 8:0:0

- 用友T6主营业务收入按具体存货核算2019-4-20 8:0:0

- 用友t6做完MRP运算后未生成MRP生产计划的原因2019-4-20 8:0:0

- 用友T6字体颜色无法修改?2019-4-20 8:0:0

- 用友T6总账不能结,提示“应收系统-本月未结账”2019-4-20 8:0:0

- 用友T6总账与明细账对账不平2019-4-20 8:0:0

- 用友T6总账明细账对账不平2019-4-20 8:0:0

- 用友T6总账明细账对账不平 _02019-4-20 8:0:0

- 用友T6总账账表‘还原’按钮无效2019-4-20 8:0:0

最新信息

复合税 复合税

亦称混合税。在关税税则中某一税则号列项下的商品同时订有从价和从量两种税率,并同时征收的一种关税。在征收时先分别用从价和从量两种税率计算出税额,然后以两个税额之和作为该商品的应税税额。使用复合税是为了综合从价税和从量税各自的优点,更好地平衡税负,使之更合理、适度:在进口商品价格上涨时,所课税额不致增加过多,在进口商品价格下落时,所课税额又不致减少过多,具有较好的相互补偿作用。但复合税中从价税额与从量税额的比例难以确定,是复合税的缺点。复合税一般有从价税为主,从量税为辅和从量税为主,从价税为辅两大类。

对于商业银行的内部控制方法进行解析 对于商业银行的内部控制方法进行解析 商业银行在其的成长发展中,应对与其财务的风险对于其而言,如何能更好的进行其的风险防控,可以依赖于的管理。 商业银行实施内部控制的主要目的是为了规范人们的行为,最大限度地降低风险。根据COSO报告和ERM的要求,提高内部控制有效性的关键是要首先建立一个有效性的内部控制模式,利用控制模式的约束来规范人们的行为,达到实现内部控制目标的目的。通过对商业银行内部控制模式构建进行了深入探讨,得出以下几方面的结论: 1.形成内部控制的原因是多方面的,但采用以目标控制为导向的内容式控制模式是内部控制最终失效或低效的主要原因,解决的主要方法就是要构建要素式的内部控制模式框架。 2.我国内部控制的有效模式应该是目标管理与要素式控制的结合。目标管理是我国商业银行长期实施内部控制的经验,虽有缺点但不能抛弃。COSO报告的五要素框架与ERM的八要素框架虽然在国外比较成功,但有一些内容不适合我国国情,也不能照搬,合理的作法是谋求二者的统一和融合,构建适合我国国情的新型内部控制模式。 3.把商业银行的内部条件与外部环境结合起来,构建层次化的内部控制模式。提高商业银行的内部控制效果,首先要通过对内部条件的优化组合完善商业银行的内部控制环境,利用规范的控制行为保证控制目标的实现;其次把内部条件和外部环境结合起来,根据外部环境的要求完善内部控制标准,逐步提高内部控制效果;第三个层次是要根据动态控制的要求,通过内部控制模式的有效运行,追求内部控制效率的最大化。 4.把COSO报告的五要素框架与ERM的八要素框架结合起来,构建阶段化的内部控制模式。COSO委员会的ERM框架是在COSO报告五要素基础上增加了目标设置、事件确定和风险应对三个要素形成的,但二者有着本质的区别:COSO是内部控制的基本框架;ERM只是企业风险框架。本文把二者结合构建了包含目标的制定、风险的评估、控制活动的实施、内部控制的测试与评价以及内部控制目的考核与评价五个发展阶段的内部控制动态框架。 5.内部控制动态模式的构建只是提高商业银行内部控制效果的起点,不是终点。本文构建的商业银行内部控制动态模式只是一个基本框架,还有许多内容需要进一步地深入研究。这一模式的运行具有多种方式,同一种方式在不同的环境下运行的效果也存在着很大的不同,而且控制模式本身还存在着许多不完善的地方,需要广大同行更密切地关注这一问题,共同对这一问题进行更深入地研究,以彻底解决商业银行内部控制低效问题。