企业财务核算中的税务筹划——通货膨胀与税务筹划

2016-5-3 0:0:0 wondial企业财务核算中的税务筹划——通货膨胀与税务筹划

企业财务核算中的税务筹划——通货膨胀与税务筹划在历史成本计账原则下,通货膨胀的直接影响便是导致企业投资收益的虚假增长及投资实际效用价值的贬值,即形成企业既有资金的大量损失。因为在通货膨胀情况下,企业作为法人主体,其存在与不断扩展的首要前提是资产的保值与增值。但会计和税收在计算企业应税收益时,却并不考虑企业投资的成本费用是否已得以充分补偿,尽管在核算方法上的确也采取了一些诸如后进先出及快速折旧等补救措施,但其对通货膨胀所产生的不利影响的抵消作用很微弱。

由于现行税法、会计制度下的成本补偿仅是限于账面历史成本额度,而非依据市价进行重新调整,这样按账面历史成本所收回的资金的实际购买力无疑已大大贬值,即无法按现市价进行简单再生产的重置。从而在企业账面收益虚增的同时,其有效投资遭受严重的损失,并使纳税负担相对加重。

例1:企业投资10000元购进1件产品,通货膨胀率为20%。销售市价13000元(进、销价格均系价税合计额。增值税率17%,所得税率33%),各项经营管理费用564元。此外,企业税后利润中的留存收益与对投资者分红比例各占50%。这样该产品13000元收入的分配构成如下:补偿历史进价成本10000元(包括8547元价款和1453元进项税款);补偿各项费用支出564元;缴纳增值税436元;缴纳所得税660元.

账面应税利润=(13000-10000)÷(1+17%)-564=2000(元)

税后利润=2000-660=1340元

其中:留存收益50%,计670元;投资者分红50%,计670元;企业账面持有资金为10670元(10000+670)。

无疑,在不存在通货膨胀的前提下,上述分配完全可以保障企业正常经营的资金需要。然而,一旦将通货膨胀因素介入其中,便会得出截然相反的结论,即该企业已经无法保证简单再生产的资金需要。原因在于:产品按现行市价的重置成本上涨了2 0%,即由原来的10000元/件提高到12000元/件,增加2000元。这样,企业维持简单再生产所需投资应为12000元。而按照历史成本得到补偿的资金却只有10000元,亏缺2000元,即便是用留存收益增补,也仍然尚有13 30元(2000-670)的亏损。而导致亏损的原因就在于历史成本的核算原则使得企业账面利润虚增2000元,其中除了670元留存收益用于弥补再投资亏空外,造成1330元资金净流失的原因是按虚增利润缴纳所得税660元,对投资者分红670元,合计1330元。可见,由于通货膨胀的不利影响,使得企业实际纳税负担增加了660元。

然而,通货膨胀的存在对企业并非总是不利的,也有着有利的一方面,即企业可以有效利用通货膨胀达到抑减税负的效应。比如采用加速折旧的办法就是一个典型的例子。因为加速折旧可使企业获得这样的一些好处:

其一,可以加快投资的收回速度,从而在抑减未来不确定性风险的同时,将补偿的折旧基金投入企业再增值过程,以创造更多的财富;其二,折旧速度的加快,必然有利于前期的折旧成本取得更多的税收挡避额,从而取得了延缓纳税的效应,即相当于政府将一部分税款以无息贷款的方式提供给了企业。在通货膨胀与资金时间价值的作用下,这一纳税的延缓,必然在为企业相对增加投资收益(延缓纳税额×期间投资收益率)的,同时也使实际的纳税负担得到相应的降低。

例2:企业购入固定资产价值1000万元,经济寿命期8年,期末无残值,税法允许企业在直线法与年限总和法中任选一种计提折旧,资本市场年均利率20%,所得税率33%。

由于折旧额可以通过成本而在税前收益中予以抵扣,因而也就相当于应税所得额的减少,乘以所得税率即是减少的应纳所得税额。

直线法:

平均年税收挡避额均为:1000/8×33%=41.25(万元)

折合现值为41.25×2.837(利率20%期限8年的年金现值系数)=117.03(万元)

年限总和法:

1年至8年的税收应挡避额分别为:73.33万元[1000×8/8×(8+1)÷2×33%;余者同理]、64.17万元、55万元、45.83万元、36.6 7万元、27.50万元、18.33万元和9.17万元。

通过分别查利率20%、期限为1、2、3、4、5、6、7、8的复利现值表,得年限总和法下的折旧税收挡避额折合现值:

73.33×0.833+64.17×0.694+55×0.579+45.83×0.482+36.67×0.402+27.50×0.335+18.33×0.279+9.17×0.233=190.75(万元)

可见,年限总和法的加速折旧作用下,企业可以较直线法多得190.75-117.03=73.72万元的税收挡避收益,即税负减轻了相当于73.72万元的现值金额。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- “营改增”后支付境外商标使用费应代扣增值税2021-4-29 16:40:42

- 用友t6怎么反结账2020-4-26 23:26:22

- 在打印明细帐时(非套打)科目名称打不下时,_02019-4-23 8:0:0

- 在打印明细帐时(非套打)科目名称打不下时,2019-4-23 8:0:0

- 在采购入库单参照订单生成时候出错2019-4-23 8:0:0

- 域用户需要的权限2019-4-23 8:0:0

- 域网络环境下增加仓库、存货等档案提示错误2019-4-23 8:0:0

- 月末结账应付账款对账不平2019-4-23 8:0:0

- 月末结账时提示总账与明细账对账不平2019-4-23 8:0:0

- 有一个仓库出现部分存货负单价2019-4-23 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- 为什么卸载的时候提示这个??

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- T3卸载不了提示这个是什么意思?

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

成本检测提示有成本为0或为负的情况,建议去成本异常查询处详查,但无论怎样设置查询条件,都没有数据出现,怎么办? 成本检测提示有成本为0或为负的情况,建议去成本异常查询处详查,但无论怎样设置查询条件,都没有数据出现,怎么办?[]

从哪里检测出来:成本检测提示有成本为0或为负的情况呐?@畅捷服务邓尉:单据生成凭证的界面@畅捷服务邓尉:而且看收发存汇总表也确实有库存为0金额不为0的存货存在@易玲:参考附件截图方式查询下@畅捷服务邓尉:有异常的是以前的单据,现在不能修改了,但是结账时又没有生成出入库调整单,可以怎么办?@易玲:重新计价看看

入库入错了仓库,过帐后怎么退出来修改 入库入错了仓库,过帐后怎么退出来修改

先红冲,在重新录入做红字的退货单据回冲后再做正确的单据;我只要把那笔销了就行,怎么操作的您这应该使用的是T1的版本把?请稍等,联系对应工程师回复。@18372724936:在经营历程中,找到相应单据,高级操作-红冲,@Lee沐峰:[/强]产品通啊~楼上正解,经营历程中选择该单据,红冲并复制之后再重新修改仓库在审核过账@服务社区刘小艳:刚好打开了T1.谢谢女神夸奖[/可爱]

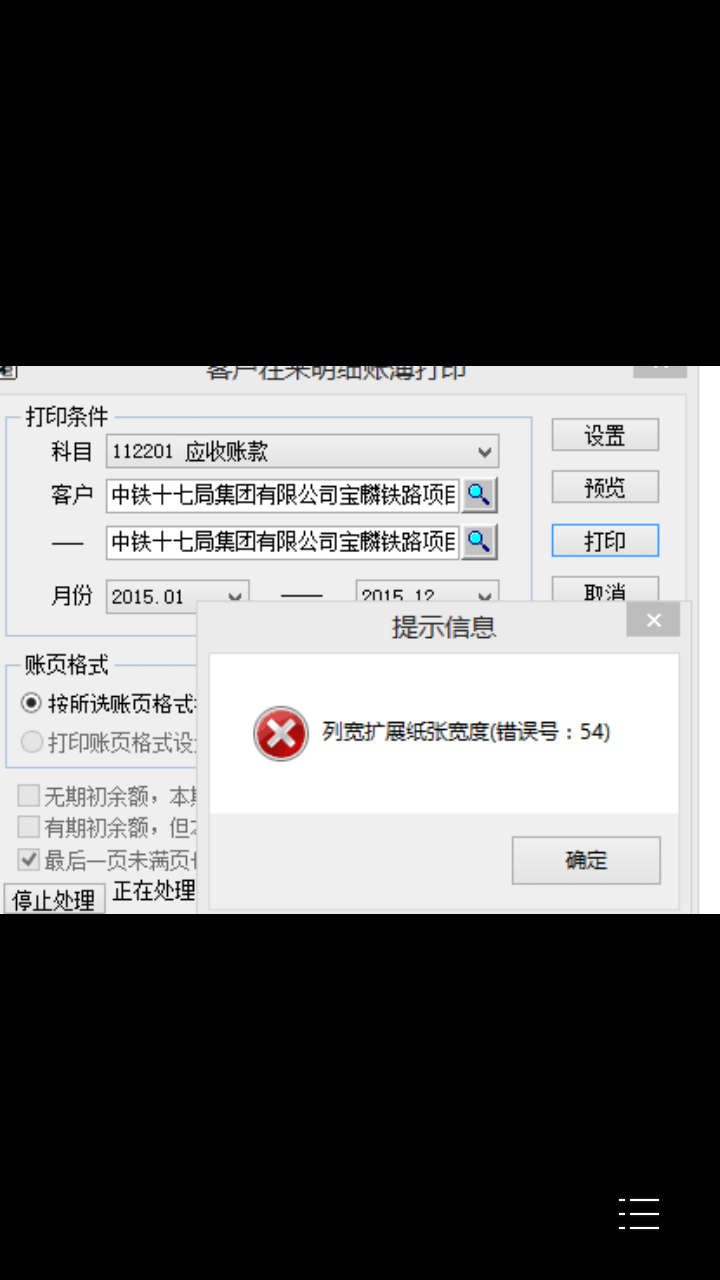

T6客户往来明细账打印提示54错误,使用的是A4纸,打印总账,明细账等正常 T6客户往来明细账打印提示54错误,使用的是A4纸,打印总账,明细账等正常

将纸张方向变成横向就可以了,您的应该是纵向@畅捷服务李笑旺:你好,改成横向提示错误您检查一下您是不是有重复列