“买一赠一”的增值税计算何时不再用“筹划”

2016-5-30 0:0:0 wondial“买一赠一”的增值税计算何时不再用“筹划”

“买一赠一”的增值税计算何时不再用“筹划”“买一赠一”的销售方式在商品流通环节已广泛存在,但税收法规、文件中就如何征收增值税的问题却尚无明确的针对性解释。在“买一赠一”交易中,企业能否进行增值税税前扣除呢?

是否“筹划”,差别很大

某事务所的注册税务师王伟曾遇到过这样一个有关“买一赠一”增值税筹划的问题。

【例】某大型商场A在“买一赠一”活动中规定,买西装一件赠送相同品牌衬衣一件,当月销售西装1000件,单位售价600元,单位成本250元;赠送衬衣1000件,单位售价200元,单位成本100元。该企业在销售时一概将西装和衬衣同时开在一张发票上,注明折扣额为200元。

账务处理为:

借:库存现金 600000

贷:主营业务收入 512820.51

应交税费——应交增值税 87179.49

结转成本账务处理为:

借:主营业务成本 350000

贷:库存商品——某西装 250000

库存商品——某衬衣 100000

商场的依据是《》(国税发[1993]154号)中的规定:“纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可以按折扣后的销售额征收增值税;如果将折扣额另开发票,不论在财务上如何处理,均不得从销售额中减除折扣额”。

同时,该地B商场也采用了“买一赠一”的促销方法,但在销售时只开具了西装的发票,赠送的衬衣却没有开具发票,也没有注明折扣额,企业在账务处理时也作了同样的分录。

后来,A商场和B商场同时接 受当地税务机关的检查,A商场在发票上反映了当时销售的商品有某西装和某衬衣,因此,对售价低于同类商品单位售价的行为可以理解为折扣销售,税务机关予以认可。但是,B商场在发票上仅反映了西装的销售,并没有反映出衬衣的销售,根据《》第四条第八款规定,企业将购买的货物无偿赠送他人的,应视同销售货物。因此,B商场赠送的衬衣应按同类商品的销售价格申报纳税,企业应补税29059.83元。

上述问题还可以有另一种筹划方法,即降低销售价格,实行捆绑式销售,将西服和领带价格分别下调后,联袂销售。这样,也能达到促销和节税的目的,但要在账务和实务处理时将“西服和领带”视做一种“新商品”。

上述处理方式其实还都不能称之为标准意义上的税收筹划,只能算是为避开税务机关“视同销售”的争议,要么满足折扣销售的条件,要么实行分别降价。这样的操作之所以存在并能够通过检查,是因为商场在商品的销售定价上有自主权,给无关联关系客户的折扣也有自主权。

而如果从纳税人的角度来看上述问题,仅仅是由于业务处理形式的不同就带来不同的税负,对多纳税的企业来说显然是不公平的。征 税对象如果仅以企业的会计处理为依据,即使企业的经济业务已经发生,但仅仅是由于改变了一下会计分录,就能改变纳税义务,这样的税收筹划难免会让人觉得有些“变味”了。

实质与形式,孰重孰轻?

对此问题,河南科技大学讲师李宝锋认为,税收政策的执行应当以不影响正常的企业生产经营形式为主要原则,除非是税收要发挥经济职能进行干预或者扶持的导向性项目。税收没有特殊规定的,就应当遵从财务与会计的相关规定。而且,《》第十六条的规定也说明,实质应当重于形式。同样的,税收征管也应坚持这一原则。

因此,在“买一赠一”的问题上,“赠一”就是形式,并不能完全真实地反映其实质内容,降价销售才是“买一赠一”的实质。如果我们要与增值税条例规定的无偿赠送区别开来,避免赠送形式的滥用,就应配套以相应的税收征管措施,从而使实质重于形式原则得以真正体现。

例如,根据课税要素法定明确的原则,“买一赠一”有关课税要素的规定应尽量明确而不出现歧义、矛盾,出于适应商业经销形式的多样化需求,可以适当保留税务机关自由裁量权,便于征收管理,但是必须受到限制。而根据税收合作依赖原则,在“买一赠一”举证及是否课税的问题上,征纳双方应相互信赖、相互合作的,而不是对抗性的。没有充足的证据,税务机关不能对纳税人是否依法纳税有所怀疑,不能简单将“买一赠一”定性为无偿赠送,纳税人应该有权利要求税务机关的信任。

无偿和有偿为是否纳税的关键

河南省邓州市国税局副局长陈晓认为,“买一赠一”只是形式,要通过形式探求其实质,看属于有偿还是无偿,如果是无偿,则是视同销售 的对象,如果是有偿,则不是视同销售的对象。

法律意义上的无偿赠送是指出于感情或其他原因而作出的无私慷慨行为,赠送是赠送人向受赠人的财产转移,但不是出于利润动机的正常交易。而在销售主货物的同时赠送从货物,这种赠送是出于利润动机的正常交易,属于捆绑销售或降价销售。

增值税是对单位和个人生产经营过程中取得的增值额为课税对象征收的一种税。从增值税的链条来说,表面上企业销售的货物有对应的进项税额和销项税额,但赠品却只有进项税额而没有销项税额,貌似不合理,但其实赠品的销项税额已隐含在主货物的销项税额当中了,只是没有剥离出来。因此,对于赠品的进项税额应允许其申报抵扣,赠送赠品时也不应该单独再次计算销项税额。

因此,陈晓认为,销售主货物、赠送从货物行为不属于无偿赠送,应将此行为界定为实物折扣,即不能作为视同销售处理,对赠品不能再次征税,对赠送赠品的价值应作为销售成本的组成部分在所得税前扣除。而且,“买一赠一”行为只要具有以下要件,不论如何开具发票,税务机关都应当认可:有公司内部销售协议,作为开展活动的依据,同时明确活动的起止时间;在发票上注明赠送物品的名称,赠品价值从商业秘密的角度出发可以不注明;在结转销售成本时,必须同步结转主货物与从货物的价值,并且在数量上保持一致。

同时,陈晓表示,对销售赠送的商品的增值税是否征税,希望国家税务总局下文予以明确。如文件中应明确以下内容:界定“赠送”行为视同销售征税的具体条件,将销售赠送与一般赠送区别对待;将销售赠送纳入“商业折扣”或“销售折让”的范畴进行规范;对“商业折扣”和“销售折让”的会计及税务处理进行规范和统一,不论商家还是厂家凡发生折扣或折让,要求必须全面、如实反映销售的品种、数量和金额等。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- “营改增”后支付境外商标使用费应代扣增值税2021-4-29 16:40:42

- 用友t6怎么反结账2020-4-26 23:26:22

- 在打印明细帐时(非套打)科目名称打不下时,_02019-4-23 8:0:0

- 在打印明细帐时(非套打)科目名称打不下时,2019-4-23 8:0:0

- 在采购入库单参照订单生成时候出错2019-4-23 8:0:0

- 域用户需要的权限2019-4-23 8:0:0

- 域网络环境下增加仓库、存货等档案提示错误2019-4-23 8:0:0

- 月末结账应付账款对账不平2019-4-23 8:0:0

- 月末结账时提示总账与明细账对账不平2019-4-23 8:0:0

- 有一个仓库出现部分存货负单价2019-4-23 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- 为什么卸载的时候提示这个??

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- T3卸载不了提示这个是什么意思?

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

t3有快捷键吗?比如保存,ctrl+s t3有快捷键吗?比如保存,ctrl+s[]

有快捷键,我们可以看每个菜单后面都有字母标识就是快捷键用友T3快捷键

F1帮助(在线帮助)

F2参照(光标所在字段的参照)

F3查询(在账表及列表中调出查询条件窗)

F5增加(新增一张凭证或单据)

F6保存(保存单据、凭证或账表格式)

F7会计日历

F8成批修改(850新增功能)

F9计算器

F10激活菜单

F11记事本

F12显示命令窗(850新增功能)

Ctrl+F3定位(用于单据、列表和报表界面)

Delete删除

Page UP上一个/张

ALT+ Page UP第一个/张

Page Down下一个/张

ALT+ Page Down末一个/张

Ctrl+I增行(在单据操作时新增一行)

Ctrl+D删行(在单据操作时新增一行)

Ctrl+X剪切

Ctrl+C复制

Ctrl+V粘贴

Ctrl+P打印

Ctrl+F4退出当前窗口

ALT+F4退出系统

Ctrl +H反记账

Ctrl+Shift+F6反结账

Ctrl+ Alt+ G修改固定资产折旧额

用友财务软件常用快捷键

快捷键功能

F1帮助(在线帮助)

F2参照(光标所在字段的参照)

F3查询(在账表及列表中调出查询条件窗)

F5增加(新增一张凭证或单据)

F6保存(保存单据、凭证或账表格式)

F7会计日历

F8成批修改(850新增功能)

F9计算器

F10激活菜单

F11记事本

F12显示命令窗(850新增功能)

Ctrl+F3定位(用于单据、列表和报表界面)

Delete删除

Page UP上一个/张

ALT+ Page UP第一个/张

Page Down下一个/张

ALT+ Page Down末一个/张

Ctrl+I增行(在单据操作时新增一行)

Ctrl+D删行(在单据操作时新增一行)

Ctrl+X剪切

Ctrl+C复制

Ctrl+V粘贴

Ctrl+P打印

Ctrl+F4退出当前窗口

ALT+F4退出系统

Ctrl +H反记账

Ctrl+Shift+F6反结账

Ctrl+ Alt+ G修改固定资产折旧额回复 qq392629945:好全呀@畅捷服务朱雪彪:对,常用的!

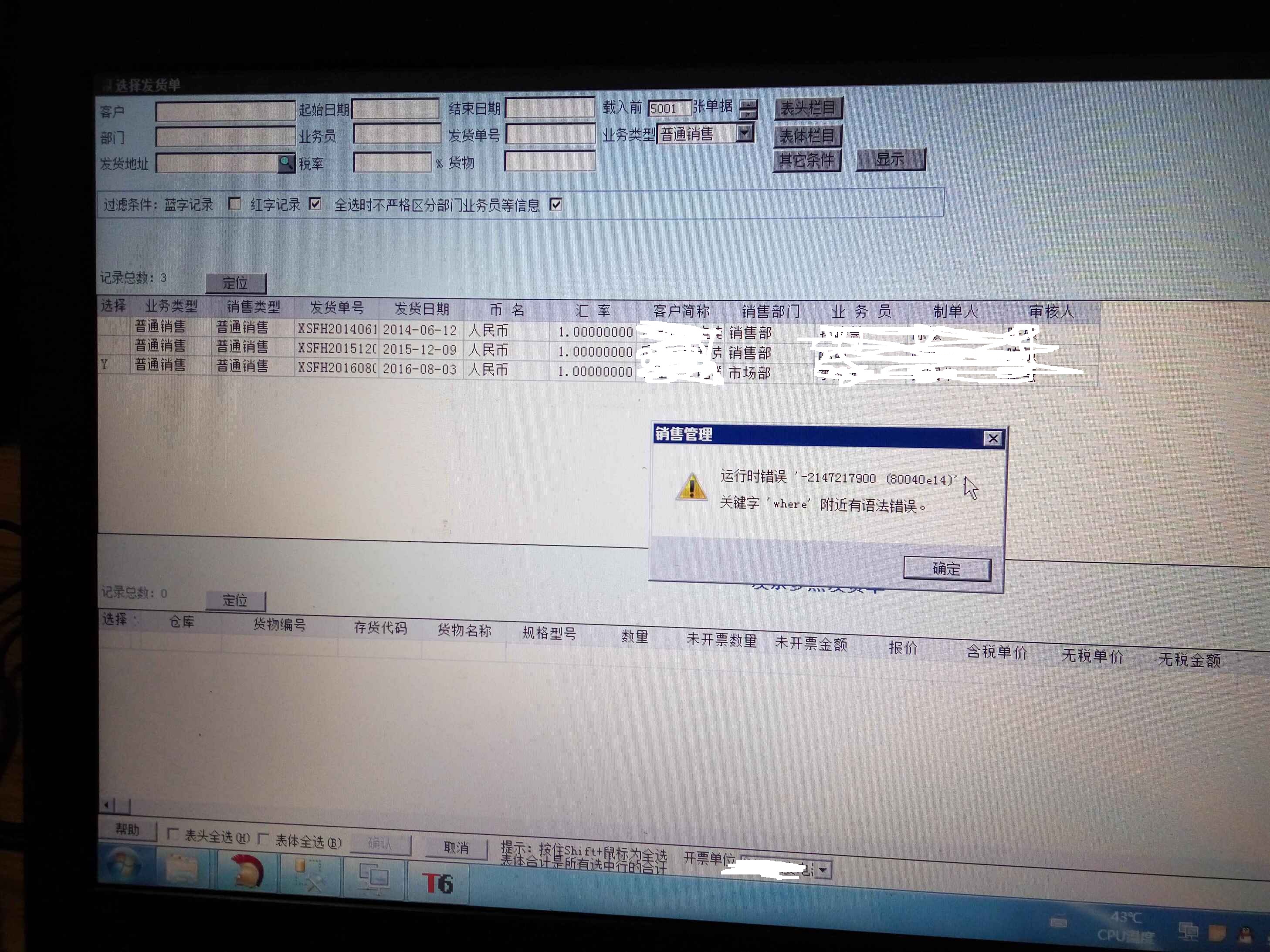

生成销售发票选生单,进货单选红字(退货单)提示下面这个报错,还有怎么就显示3张,有好多张应该 生成销售发票选生单,进货单选红字(退货单)提示下面这个报错,还有怎么就显示3张,有好多张应该

您好,使用异常字符检测工具检测下看看 应该是有异常字符哪里有的下载?还有第二个问题,只显示3个怎么回事,都审核了就这3张工具在社区 工具-下载中下载, 先解决第一个再看第二个问题