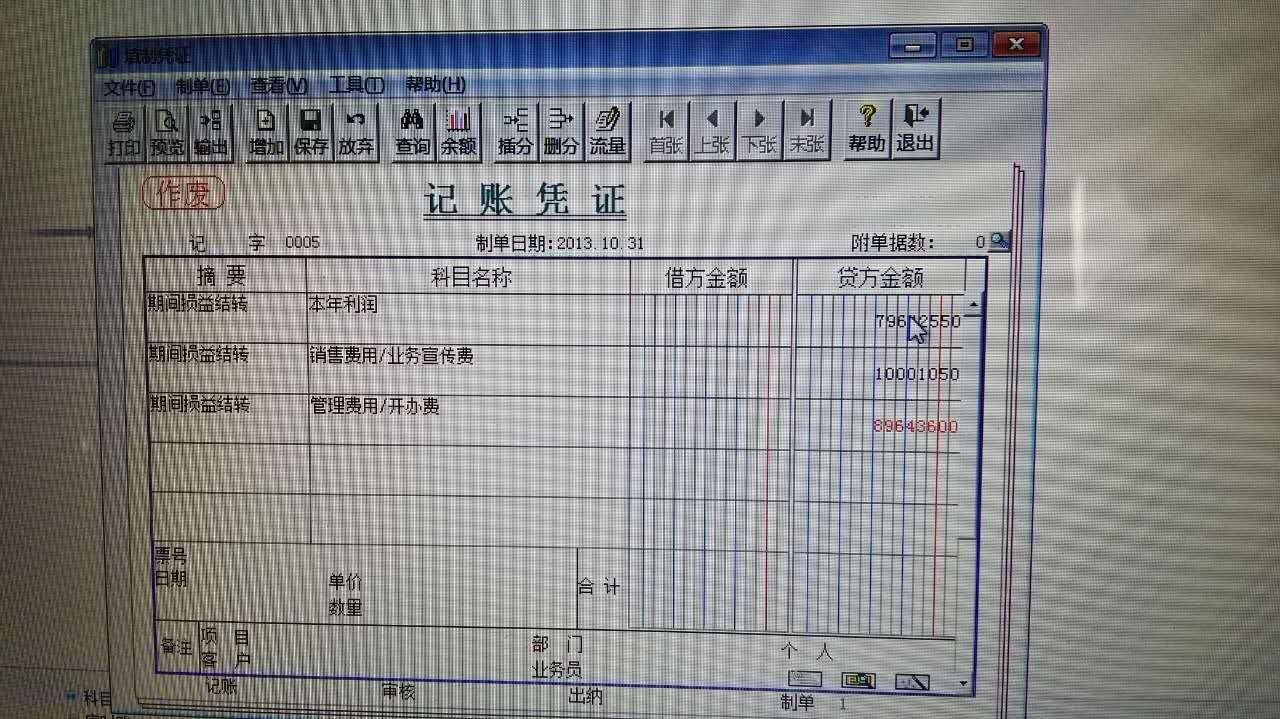

#财税实务# @曾雪枫 请问工程现营改增后,申请简易征收开票,进项是不可以抵扣的,那么做会计分录主营业务收入确认时是不含税金额,而成本却时含税金额?-如果成本也按不含税金额确认的话,税金部份应转到什么科目?谢谢!!

2017-8-9 0:0:0 wondial#财税实务# @曾雪枫 请问工程现营改增后,申请简易征收开票,进项是不可以抵扣的,那么做会计分录主营业务收入确认时是不含税金额,而成本却时含税金额?-如果成本也按不含税金额确认的话,税金部份应转到什么科目?谢谢!!

#财税实务# @曾雪枫 请问工程现营改增后,申请简易征收开票,进项是不可以抵扣的,那么做会计分录主营业务收入确认时是不含税金额,而成本却时含税金额?如果成本也按不含税金额确认的话,税金部份应转到什么科目?谢谢!![]成本不可以按不含税金额确认,简易征收的项目,你也知道不能抵扣

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- T3标准版,在打开“系统管理”的时候提示运行时错误-2147319779 automation错误2021-6-16 9:2:54

- 普及版,正常的年结步骤,为什么年结后没有总账期初余额2021-6-16 8:59:38

- T3固定资产卡片上自动带出折旧科目2021-4-26 17:18:14

- 用友T3标准版和速达的区别2020-4-30 10:20:48

- 用友软件期初余额里面没有没有年初余额和累计借方金额、累计贷方金额2020-4-28 12:37:13

- T1待摊费用如何处理?2020-4-26 13:12:33

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?2019-5-25 7:0:0

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦2019-5-22 8:0:0

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?2019-5-22 8:0:0

- 怎么删除已经单据记账的单子2019-5-22 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- T3卸载不了提示这个是什么意思?

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- 为什么卸载的时候提示这个??

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

房企绿化费用涉税举例 房企绿化费用涉税举例 五类风险手法 案例1:关联交易虚列绿化费用 某山庄项目,前期绿化工程由绿森林公司承办,项目合同金额为120万元。开发商以树木基本死亡为由,追补后期的绿化完善工程费用金额1080万元,并由其关联子公司完成。其实质是与关联公司签订虚假合同,虚开发票,绿化工程支出3600万元列入基础设施费。后期绿化费用成倍翻番,且由关联企业承担该项目的实施。 案例2:甲项目绿化费用挪至乙项目列支扣除 某地产项目绿化费用265万元。一笔是某市A公司承建的屋顶花园,金额为27万元。另一笔为某市B公司开具的绿化费发票,金额为238万元,全部未写明绿化地点。 A地产整个开发项目除了屋顶花园外,就是两幢楼之间的中心绿化带。这笔238万元的绿化费就应该是中心绿化带的成本。但中心绿化面积并不大,总共也就1500平米左右,树木更是屈指可数,为什么成本会这么高?A地产为何要舍近求远地找公司搞绿化?经稽查核实,项目合同“注意事项”上面注明该工程植树2700棵。1500平方米的绿化面积怎么能种植2700棵树呢?这岂不是1平方米内要种两棵树吗?而现场一共只有50棵树。在详实的事实面前,A地产负责人不得不承认,因A地产的利润相对较高,B公司总部便指示把另一合资新建楼盘的绿化费238万元放到了A地产进行列支。 案例3:签订虚假合同虚开发票列支花木费用 如某县某房地产公司 账册显示:该公司一、二期项目中用于基础设施建设的花木、石景费用高达638.57万元,占开发总成本8510.35万元的7.5%。 主要有银杏树64棵、每棵5.5万元,香樟树55棵、每棵3.2万元,以及其他花木盆景,总价值528万元。经税务检查人员核实,该公司利用农民个人出售自产花木的政策,在花木、石景费用上动手脚,故意签订虚假合同,扩大成本费用以少缴所得税。 事实上,该公司以支付部分费用为诱饵,促使王某、葛某虚开发票金额245.4万元。又以他人名义到地税部门开具工程发票,虚开石景费用71.87万元。经最终检查确认,该房地产开发公司2007年度以虚列花木、石景费用为手段,多列支出317.27万元,少缴104.7万元。为此,除依法追缴其所逃税款外,另处罚款52.35万元,并加收滞纳金15万元。 案例4:多列支绿化费用于发放员工福利 用于绿化的树木和花草的价格差异很大,很难准确界定,且国家对绿化工程达标规定的 要求较低。某置业有限公司瞄准了这个漏洞,对每个绿化项目都采取了高预算、低投入、多报账的方法。5年来,共虚列、多列绿化费支出729万元,主要用于给员工发放福利、津贴和请客送礼。 案例5:预提绿化费用加大商品房成本 房地产开发企业尚未施工,但已在广告中明确承诺建造且不可撤销的小区的园林绿化费用,年终预提。某些房地产开发企业采用“预提费用”、“待摊费用”账目调整当期利润。 一是费用计提未付。预提费用、预计负债是企业根据谨慎性原则预计提取记入当期成本、费用的未支付款项,但因是当期预期数,提取金额与以后应支付金额容易存在较大差异。从企业角度讲,当期有会计利润,多提预提费用、预计负债,形成亏损;当期亏损,则不提或少提,从而达到人为操纵会计利润目的。 二是预提“公共配套”费用数额大,在配套工程完工验收之后不及时结转配套工程成本。有的企业在配套工程完工验收之后,仍继续计提或重复计提“预提费用”,长期滚动使用,加大商品房成本。

电影及数字电视多项收入免增值税 电影及数字电视多项收入免增值税 据部、海关总署、国家总局等三部门联合发布的《关于继续实施支持文化企业发展若干政策的通知》,中央、省、地市及县级新闻出版广电行政主管部门按照各自职能权限批准从事电影制片、发行、放映的电影集团公司(含成员企业)、电影制片厂及其他电影企业取得的销售电影拷贝(含数字拷贝)收入、转让电影版权(包括转让和许可使用)收入、电影发行收入以及在农村取得的电影放映收入,免征。一般人提供的城市电影放映服务,可以按现行政策规定,选择按照简易计税办法计算缴纳增值税。 2014年1月1日至2016年12月31日,对广播电视运营服务企业收取的有线数字电视基本收视维护费和农村有线电视基本收视费,免征增值税。同时,为承担国家鼓励类文化产业项目而进口国内不能生产的自用设备及配套件、备件,在政策规定范围内,免征进口。对从事文化产业支撑技术等领域的文化企业,按规定认定为的,减按15%的税率征收。