本土文化与审计的独立性

2016-5-26 0:0:0 wondial本土文化与审计的独立性

本土文化与审计的独立性 注册会计师行业未来五年奋斗目标的一个很重要方面就是独立审计各项制度的构建和完善。在独立审计制度建设的过程中,有一个倾向是值得注意和重视的,那就是对本土文化对审计制度建设影响重要性的研究和消化则相对来说远为不足。

我国审计制度建设不仅要重视外国制度和经验的借鉴与消化吸收,更要重视中国历史长期以来所形成的历史文化背景、集体价值、伦理道德观念、风俗习性和意识形态等本土文化对它的“惯性”影响与路径依赖。苏格兰特许会计师协会(ICAS)最近一份专门针对波兰、捷克两个新欧盟成员国的研究报告就认为,地区文化压力威胁审计师独立性,当地的社会、文化和经济因素对于审计师独立性的影响远远超过相关规范制度的作用。尽管制定了确保监管实施的惩戒制度,但由于不成熟的法律制度以及当地会计传统的作用,这些监管制度得不到落实,从而也严重影响了审计师的独立性。

其实,判断一个国家的制度是否有效,除了看规则是否完善外,更主要的是看其实施机制是否健全。

首先,本土文化影响审计环境。传统文化渗透到国家政治、经济、社会、科技发展的方方面面,影响每一个人的价值观念、伦理道德标准和行为方式等,进而对审计环境构成直接的影响。如中国集体主义感极强的文化环境造就了政府对注册会计师执业过度干预,如多头重复检查。

其次,本土文化影响执业注册会计师的审计精神和职业行为。注册会计师的职业道德、执业纪律、职业判断和日常执业行为等都是在本国具体的社会文化环境下长期累积而形成的,本土文化对注册会计师长期的熏陶和浸染的力量不可小觑。如我国长期以来所形成的喜欢钻现有规则的漏洞、希望规则仅仅约束别人而自己则例外、规则有利时遵守而不利时则不愿执行等机会主义行为就是明证。

另外,本土文化影响监管者的监管制度设计和监管行为。目前我国对注册会计师行业的监管主要采用集中检查、“一阵风”的手段和方式,检查前先向所涉及单位发一个通知,这在事实上给事务所提供了造假的时间和机会;行业执业质量检查公告常常用某地“某会计师事务所”和“某公司”如何如何造假却不肯点名公告等,都是中国特色文化在审计活动中的具体表现。

中国社会没有民主理财、信息公开的传统,无处不在的重“义”轻“利”、“和为贵”、凡事喜欢讲“和解”、关系主义满天飞等导致对会计审计信息的有效需求不足,对虚假陈述不愿诉诸法律、不愿强出头凡事“较真”,这给法院不告不理的证券市场造假者以极大的侥幸心里,误导在财务造假的泥潭中越陷越深。

有鉴于此,建议我国应该加大本土文化对审计制度建设的研究,采取以下对应措施以便使借鉴来的正式制度能更好地与本土文化相溶,从而能最大限度地发挥制度对审计活动的规范、激励和约束的作用。

第一对本土文化中积极的、具有较为广泛的共同价值的部分上升为正式制度。我国在价值层面、思想层面不比西方文明差,甚至历史还有超越的时候,但是我们在把价值层面的东西转化为法律、制度层面却远不如西方国家。因此,我们不能专门盯着西方发达国家的经验,最发达的经验却未必是最适合我们的。我们还应研究日本、韩国、新加坡,这些曾经深受中国儒家学说传统影响的国家是如何学习和消化吸收西方发达国家的经验以学以致用的。

第二是加大对本土文化中相对落后的、糟粕性的文化垃圾的正确引导力度,使之早日被淘汰。比如我们文化中的凡事讲关系、讲和解就不是个好现象,我们必须正确引导社会公众利用合法的法律手段来维护自身的合法利益。

第三是加大对注册会计师行业的监管力度,尤其是社会公众和社会媒体的舆论监督力度,以形成强大的公民社会监督网络,使财务造假和审计舞弊无处藏身,惟有谨小慎微地执业才能赢得公众信任的舆论氛围。

第四是提高注册会计师的违约成本。看制度机制的有效与否,最重要的一个标准就是看其违约成本的高低。我国当前注册会计师法律责任很低,在“假如让我赚足一百万宁愿坐上十年牢”等不良社会风气下,过分强调行政责任和刑事责任的现状无疑无法遏制财务造假和审计舞弊流弊的蔓廷,只有加大民事赔偿诉讼的力度,让敢于造假的注册会计师赔得倾家荡产,他们才不敢如此大胆狂为。

第五,是提高注册会计师行业的准入门槛。一个职业的准入门槛越高,资产专用性越强,就越容易形成双边垄断,其舞弊和疏忽大意的可能性就越小。因为其如果失业将很难再找到一个相似的工作,或者即使找到其报酬也会大大下降。而我国注册会计师行业的准入门槛并不高,事务所最重要的人力资本的资产专用性也不强,一个注册会计师只要没被取消执业资格,即使过失或舞弊行为被发现,转个所重新执业或加盟某个著名企业,仍然可以获高薪,这无疑不利于审计制度规范作用的正常发挥。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 用友t3怎样取消审核2020-4-26 23:29:31

- 用友t6如何取消审核凭证2020-4-26 13:22:2

- t3反审核2019-4-23 8:0:0

- t3反审核凭证2019-4-23 8:0:0

- t3反结账2019-4-23 8:0:0

- t3反结账到几个月前2019-4-23 8:0:0

- t3反结账反记账2019-4-23 8:0:0

- t3取消审核2019-4-23 8:0:0

- t3取消审核凭证2019-4-23 8:0:0

- t3如何取消审核2019-4-23 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- T3卸载不了提示这个是什么意思?

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- 为什么卸载的时候提示这个??

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

多栏帐套打栏目限制问题 多栏帐套打栏目限制问题

| 问题号: | 11073 |

|---|---|

| 解决状态: | 临时解决方案 |

| 软件版本: | 8.52 |

| 软件模块: | 总账 |

| 行业: | 通用 |

| 关键字: | 多栏帐套打 |

| 适用产品: | U852–财务会计–总账 |

| 问题名称: | 多栏帐套打栏目限制问题 |

| 问题现象: | 多栏帐套打栏目限制问题:U852版本总帐套打打印多栏帐时,副页只打印1页,就是明细栏目很多时,总共只打印前面的19个明细,而非套打没有这个问题。 |

| 问题原因: | 同解决方案 |

| 解决方案: | 对于多栏帐套打,因有套打纸的限制,因此,目前只能打前19个明细。建议超过19个栏目时使用非套打模式。 |

| 补丁编号: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

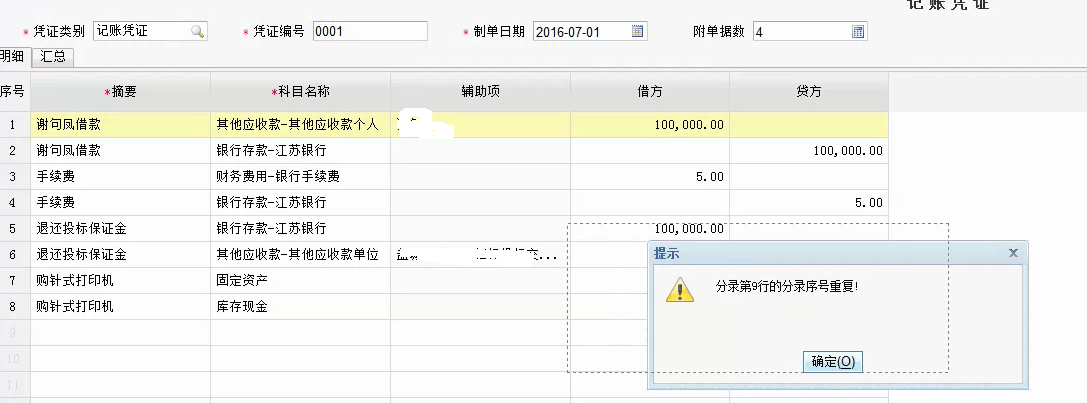

凭证保存出现下列提示 凭证保存出现下列提示

看了您的截图,发现只有八行记录,您把凭证存入草稿,换其他电脑试试就8行记录好吗?把凭证存入草稿,换其他电脑试了吗?@畅捷服务吕利:就一台电脑怎么试如果其他电脑能保存是什么原因?其他电脑不能保存又是什么原因?先要判断是不是浏览器有没有问题,如就一台电脑,换个浏览器试试。