避免盲区 年终奖“多给少拿”

2016-5-26 0:0:0 wondial避免盲区 年终奖“多给少拿”

避免盲区 年终奖“多给少拿”今年9月份实施了新修订的法,不过年终奖依然存在这个临界点“盲区”,甚至会出现年终奖多发1元甚至1分钱,税后反而少收入8万多元的极端情况。不过临界点与以前相比有所改变,若避开这些“盲区”,可避免“多给少拿”。

年终奖优惠计税办法按政策有所限制

年终奖个税计算方法分两种情况。第一种是先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。这种是针对雇员当月工资薪金所得高于规定的费用扣除额(3500元)的情况。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税定的费用扣除额(3500元),就应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

根据有关政策规定,由于上述计税方法是一种优惠办法,在一个年度内,对每一个纳税人,该计算纳税办法只允许采用一次。对于实行全年考核、分次发放奖金的企事业单位,该办法也只能采用一次。雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,应一律与当月工资薪金收入合并,按税法规定计算缴纳个人所得税。

“速算扣除数”导致“盲区”出现

据媒体报道,在今年9月1日新修订的个人所得税法施行之前,年终奖“盲区”共有八个,在这之后,因为个人所得税法在费用扣除标准、税率等方面均进行了调整,“盲区”变成了六个。

为什么会出现“盲区”?本报记者咨询人士了解到,主要问题出在“速算扣除数”上。目前的年终奖个税计算方法是,先将年终奖除以12,得出的商确定税率和速算扣除数,再按规定计税。但速算扣除数是根据工资、薪金的税率表计算出来的,而现在却用来计算年终奖的税负,所以当全年一次性奖金以其除以12的商数来确定税率时,实际上已经改变了税率表中的含税级距与不含税级距。此时速算扣除数就需要重新计算,而不能再沿用根据工资、薪金所得的税率表计算出来的速算扣除数。

从大的角度而言,据新华社报道,专家指出,我国个人所得税等直接税比重并不高,主要还是以流转税为主,但流转税的缴纳可能最终反映在物价上,个人在购买商品或享受服务时实际上承担了一部分间接税。中国税务学会理事、上海财经大学教授胡怡建表示,譬如购买一辆20万元的车,购车者事实上承担了相当于车价40%左右的税,这还不包括在使用过程中承担的燃油;而消费烟、化妆品等需要缴纳消费税的商品,个人承担的税可能更重。

具体计算

与往年相似,年终奖扣税存在“多给少拿”的情况。比如陈女士今年12月获得的年终奖为18000元,彭女士年终奖为19000元(假设两者的月工资都高于3500元)。两者应纳个税分别是:

陈女士:18000÷12=1500元,对应税率及速算扣除数为:3%、0,应纳税额=18000×3%-0=540元,税后所得17465元。

彭女士:19000÷12≈1583元,对应税率及速算扣除数为:10%、105,应纳税额=19000×10%-105=1795元,税后所得17205元。

多发一分钱最极端的例子

还有更加“极端”的例子。例如张总的年终奖为96万元,王总的年终奖为96.0001万元(假设两者的月工资都高于3500元)。两者应纳个税分别是:

张总:960000÷12=80000元,对应税率及速算扣除数为:35%、5505,应纳税额=960000×35%-5505=330495元,税后所得629505元。

王总:960001÷12≈80000.08元,对应税率及速算扣除数为:45%、13505,应纳税额=960001×45%-13505=418495.45元,税后所得541505.55元。王总年终奖多1元,税后所得反而少87999.45元。

六个新盲区

新的“盲区”共有六个,分别是:(单位:元)

18001-19283.33

54001-60187.50

108001-114600

420001-447500

660001-706538.46

960001-1120000

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 用友t3怎样取消审核2020-4-26 23:29:31

- 用友t6如何取消审核凭证2020-4-26 13:22:2

- t3反审核2019-4-23 8:0:0

- t3反审核凭证2019-4-23 8:0:0

- t3反结账2019-4-23 8:0:0

- t3反结账到几个月前2019-4-23 8:0:0

- t3反结账反记账2019-4-23 8:0:0

- t3取消审核2019-4-23 8:0:0

- t3取消审核凭证2019-4-23 8:0:0

- t3如何取消审核2019-4-23 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- T3卸载不了提示这个是什么意思?

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- 为什么卸载的时候提示这个??

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

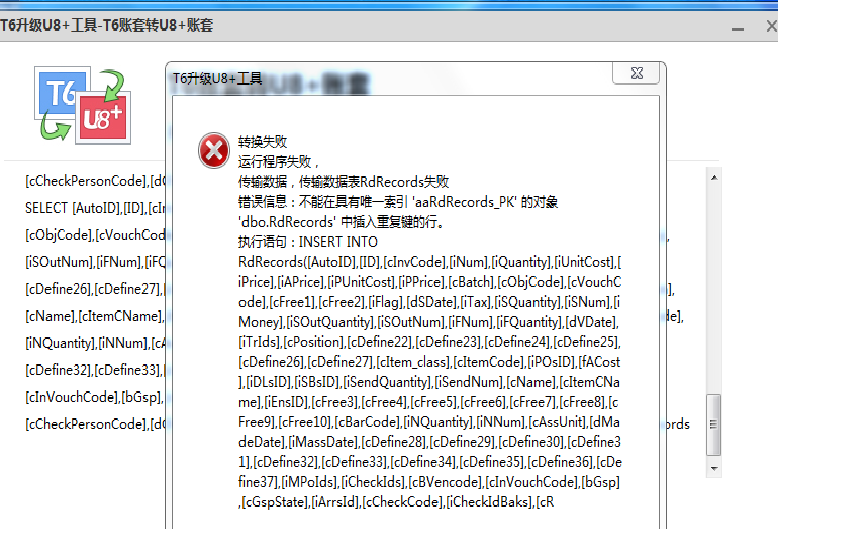

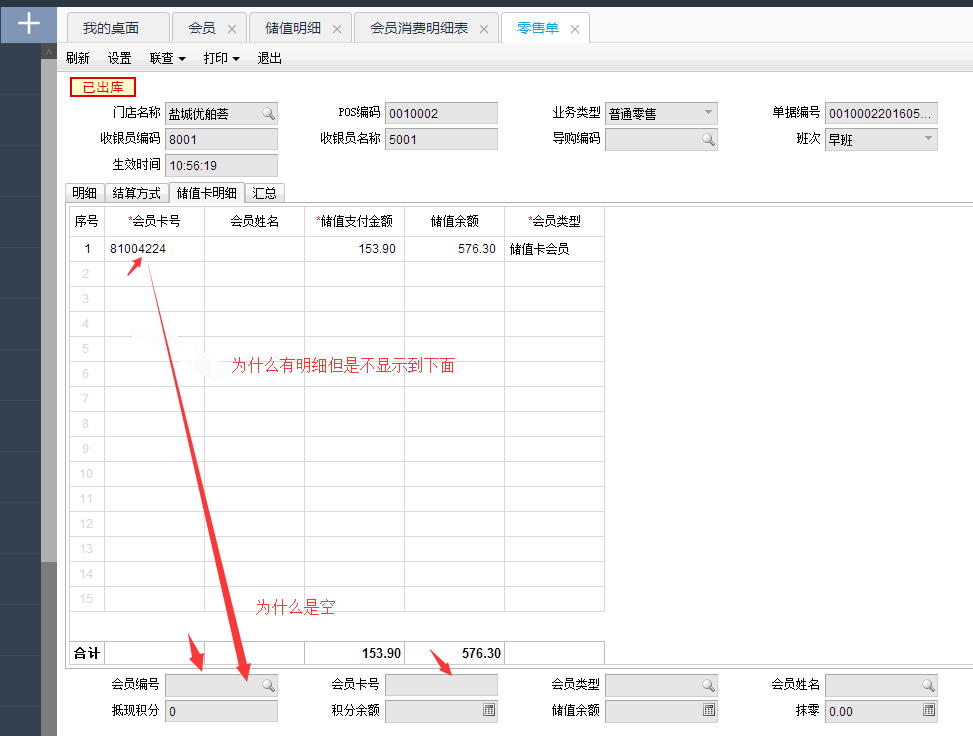

为什么会员消费信息异常-看截图 为什么会员消费信息异常?看截图

会员档案看一下这个会员有问题吗是不是这个会员在做单据时没有输入会员卡呀,在结账时才输入储值卡进行结算的呀。如果是这样的话会不记录你的会员消费金额的,只会记录储值消费记录。以后让收银员先问一下有没有会员卡呀会员卡打折有积分哟。这样又可以办卡储值又可以避免这样的问题[/强]

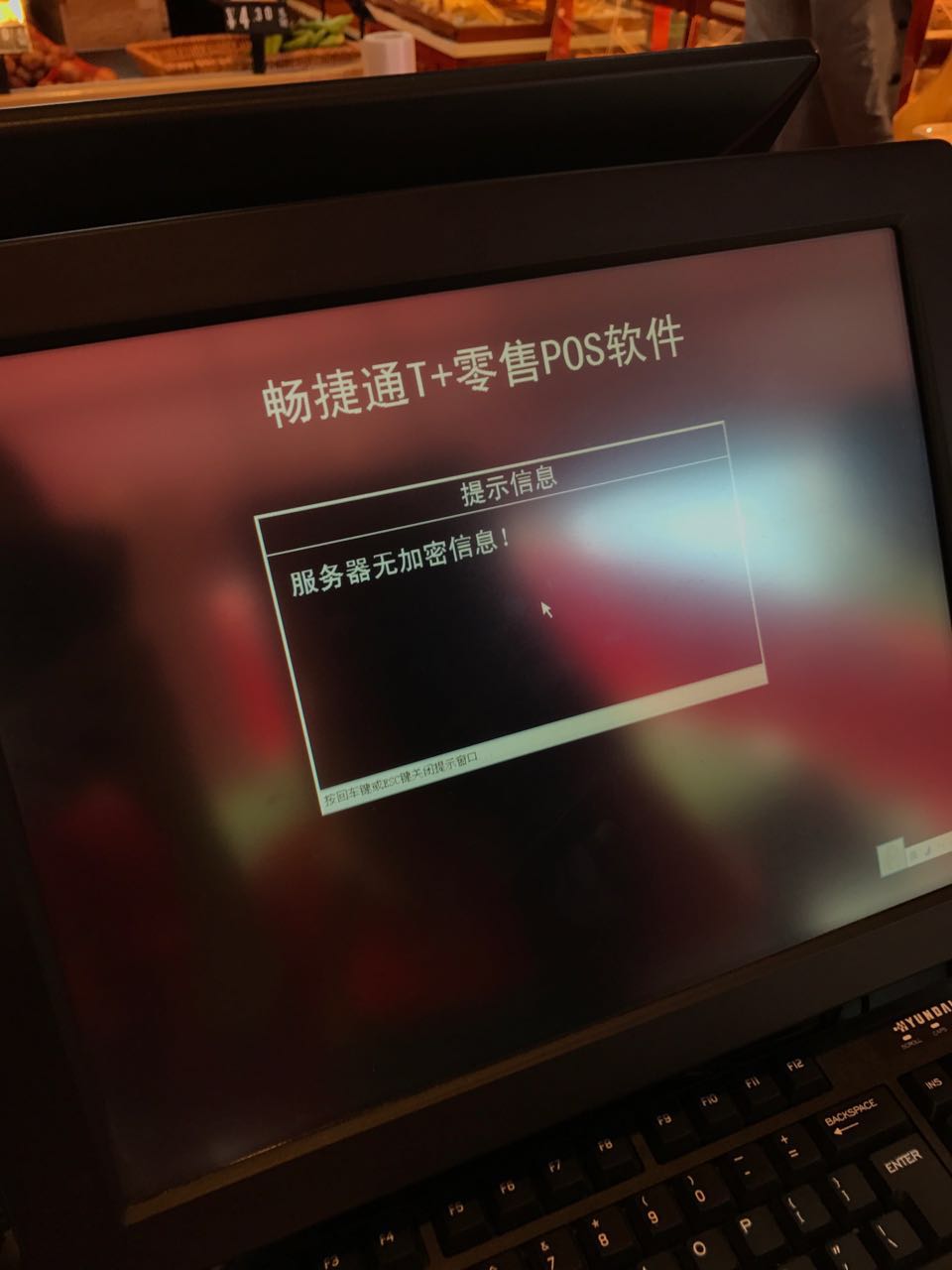

前台POS登陆时提示找不到加密信息 _0前台POS登陆时提示找不到加密信息

您先以admin登录到系统管理,在POS加密信息中查看下是否有显示加密的信息。@服务社区刘小艳:有的,有加密信息。