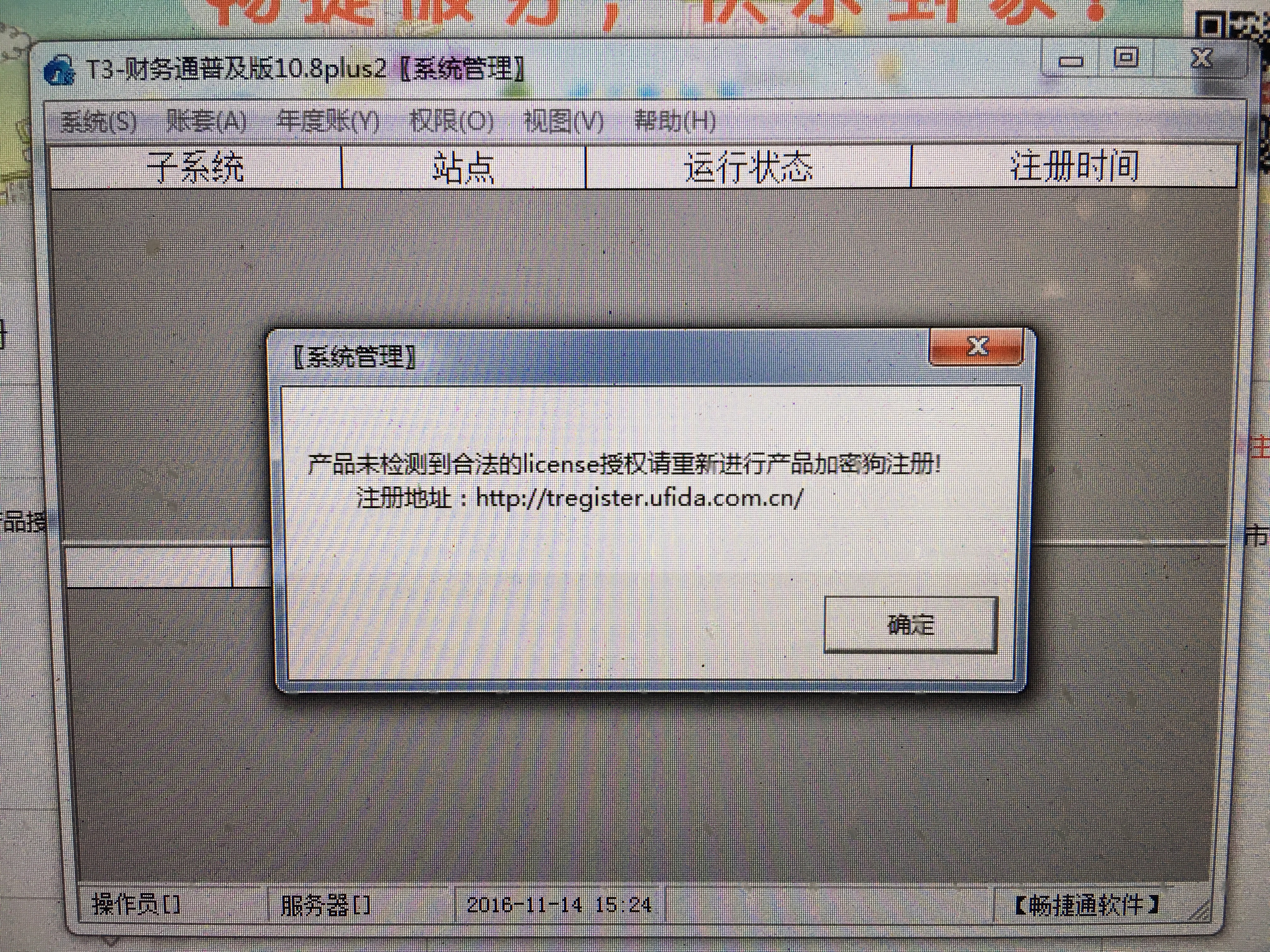

server 2008 r2 64位操作系统,注册加密狗提示未下载读加密锁驱动,怎么处理,64未的驱动在哪下载?

2019-2-17 8:20:0 用友T1小编server 2008 r2 64位操作系统,注册加密狗提示未下载读加密锁驱动,怎么处理,64未的驱动在哪下载?

server 2008 r2 64位操作系统,注册加密狗提示未下载读加密锁驱动,怎么处理,64未的驱动在哪下载?[]您好,您留个邮箱,我把64位的加密锁驱动发您一个@畅捷服务颜玲丹:[email protected]@n7jEZjm:您好,已经把驱动发您邮箱了@畅捷服务颜玲丹:这个我试了不行,我点击instwizs3.exe安装后无效,对浏览器有要求吗?这个对浏览器没有要求的,或者您在加密锁注册那里下载驱动@畅捷服务颜玲丹:页面驱动下载安装试过的您好,您按页面上的操作一步步进行操作,加密锁注册对ie的版本也是有要求的

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友不能注册,IE是10。0未下载驱动,已经把网址变成可信任网址。怎么搞都IE没有提示下载插件??请支持。急。。。???2019-2-17 8:20:0

- T3用友通标准版10.6plus1产品,由于更换服务器,之前加密狗注册了,现在换台电脑需要做什么操作?为什么我直接把加密狗插到新服务器上没有反应呢?2019-2-17 8:20:0

- 产品注册提示未下载读加密锁驱动,dll文件已注册2019-2-17 8:20:0

- 请问,识别码过期,需重新注册,可注册不上,提示未安装驱动,注册不了怎么办?2019-2-17 8:20:0

- 您好,客户原加密狗号是12118083(蓝色),从11.1升级到12.6之后,经常提示找不到加密狗,是这个加密狗不支持12.6的程序吗?2019-2-17 8:20:0

- win7 64位 注册用友T3时已经下载了驱动 点加密狗产品注册时一直提示未下载加密狗读取驱动“这是什么原因啊?2019-2-17 8:20:0

- 加密狗注册的时候读不出来,用IE阅览器,提示未下载读加密锁驱动,2019-2-17 8:20:0

- 请问,识别码过期,需重新注册,可注册不上,提示未安装驱动,注册不了怎么办?2019-2-17 8:20:0

- T1注册发现检查不到加密锁,使用的是XP系统,已经添加211.8282.-1422端口。2019-2-17 8:20:0

- T3注册提示未下载读加密锁驱动2019-2-17 8:20:0

最新信息

内外资企业坏账损失与坏账准备金计提差异 内外资企业坏账损失与坏账准备金计提差异

《企业所得税税前扣除办法》第四十五条、第四十六条规定,内资企业发生坏账损失,原则上应按实际发生额据实扣除。经报税务机关批准,也可提取坏账准备金。经批准可提取坏账准备金的纳税人,除另有规定者外,坏账准备金提取比例一律不得超过年末应收账款余额的0.5%.

《外商投资企业所得税法实施细则》第二十五条规定,从事信贷、租赁等业务的企业,可以根据实际需要,报经当地税务机关批准,逐年按年末放款余额(不包括银行间拆借),或者年末应收账款、应收票据等应收款项的余额,计提不超过百分之三的坏账准备,从该年度应纳税所得额中扣除。

应向税局披露的跨境税源管理信息及注意要点 应向税局披露的跨境税源管理信息及注意要点 2014年11月17日国家总局正式发布了修订“年度申报表”(以下简称“申报表”)的公告(国家税务总局公告2014年第63号),对企业所得税年度纳税申报表进行了超大幅度的修改。修订后的申报表为41张,与现行16张表格相比,增加了25张,在这些新增加的25张申报表中显现了与过去申报表所不同的一个重要的特征:增加了纳税人在年度企业所得税申报时需要向税务机关披露的以下跨境税源管理的项目或报表等信息资料。TPPERSON提醒大家特别关注这些信息资料并认填填报,正确向税务机关进行披露,这些信息资料将会作为税务机关进行跨境税源管理最为基础的信息资料。 1、在《企业基础信息表》中增加了“103所属行业明细代码”项目,要求该项目根据《国民经济行业分类》(GB/4754-2011)标准填报纳税人的行业代码。 TPPERSON提醒: 该“行业明细代码”对关联交易购销金额超过2号文规定需要准备同期资料的企业来说是其准备同期资料的重要基础信息,在进行行业分析及可比性分析时都应该需要按企业所处的行业进行分析及选择可比公司。所以该类存在大额关联交易的企业在填报该项目时应该认真对待选择正确的行业明细代码,以避免和企业准备的同期资料报告互相矛盾。 2、在《企业基础信息表》中增加了“106境外中资控股居民企业”项目,该项目要求根据国税发〔2009〕82号规定,境外中资控股企业被税务机关认定为实际管理机构在中国境内的居民企业选择“是”。其他选择“否”。 TPPERSON提醒: 境外中资控股居民企业的认定是把“双刃剑”,企业应该全面评估是否应该认定的利弊。而2014年1月29日《国家税务总局关于依据实际管理机构标准实施居民企业认定有关问题的公告》(国家税务总局公告[2014]第9号) 将该认定的权限已经下放到省级税务机关,认为认定有利的去认定时将会变得简单并缩短认定时间;但是近年来江苏及黑龙江等省份也在运用“居民企业”认定的方式进行境外间接股权转让的一般反避税调查,所以企业认为认定不利的应该提前合理规划集团企业的税务组织架构,调整境外非居民企业的职能,从而规避被认定为居民企业的纳税风险。 3、在《企业基础信息表》中增加了“108境外关联交易”项目,要求纳税人存在境外关联交易,选择“是”,不存在选择“否”。 TPPERSON提醒: 境外关联交易是目前我国税务机关进行反避税调查的重点所在,如果确实存在境外关联交易的应该选择是而不应该隐瞒,否则该项目和企业年度报告、关联申报及同期资料报告会产生矛盾。同时提醒企业如果境外关联交易购销金额超过2亿元,其他关联交易金额超过4000万元的企业应按2号文的规定按期按质准备好关联交易同期资料报告,以规避不按期按质准备的关联交易税务风险和损失。 4、 在《期间费用明细表》中“销售费用”、“管理费用”及“财务费用”项目明细中都增加了一列“其中:境外支付”,要求填报在销售费用科目进行核算的向境外支付的相关明细项目的金额,其中金融企业填报在业务及管理费科目进行核算的相关明细项目的金额;填报在管理费用科目进行核算的向境外支付的相关明细项目的金额;填报在财务费用科目进行核算的向境外支付的有关明细项目的金额。 TPPERSON提醒: A、这些对外支付的费用涉及外汇支付、()、预提所得税及企业所得税问题;B、2013年7月9日《国家税务总局国家外汇管理局关于服务贸易等项目对外支付税务备案有关问题的公告》(国家税务总局国家外汇管理局公告2013年第40号): 一是简化了对外支付税务备案程序,不再当场对纳税事项进行审核,为企业对外付汇提供了便利;二是要求企业自觉依法履行申报纳税或源泉扣缴义务,自己承担未履行义务的法律风险。因此新申报表中要求企业在年度申报时披露这些对外支付的金额就是为了进一步加强对对外支付费用的税务风险管控;C、40号文规定:等值5万美元以上(不含等值5万美元)的情形才应向所在地主管国税机关进行税务备案,所以一些内资企业就误认为没有超过5万美元的就不应办理任何税务手续,其实低于5万美元的也应办理完税手续或办理相关的手续,只有这样才能在汇算清缴时税前扣除;D、该类对外支付的费用只有在年度企业所得税汇算清缴前已经汇出并办理了完税手续或计提并办理完税手续才能在汇算清缴前扣除;E、2014年总局再次掀起了对外支付大额服务费和特许权使用费的反避税风暴。2014年7月30日,税总办公厅在税务系统内部发布了《国家税务总局办公厅关于对外支付大额费用反避税调查的通知》(税总办发〔2014〕146号)不动声色地对大额费用支付进行反避税。文件特别强调:为进一步加大反避税调查力度,促进堵漏增收,防止企业通过对外支付费用转移利润,总局决定针对企业向境外关联方支付大额服务费和特许权使用费的情况开展一次摸底排查;同时总局今年向UN及OECD等国际组织多次就关联交易服务费用的转让定价问题发表中国的立场和看法,预计2015年修改2号文时关联企业服务费用的转让定价问题也将是重点修改内容之一。 5、对《纳税调整项目明细表》中的“特殊纳税调整所得项目”进行了修订:.第41行“五、特别纳税调整应税所得”:第3列“调增金额”填报纳税人按特别纳税调整规定自行调增的当年应税所得;第4列“调减金额”填报纳税人依据双边预约定价安排或者转让定价相应调整磋商结果的通知,需要调减的当年应税所得。 TPPERSON提醒: 2014年8月29日税总发布《关于特别纳税调整监控管理有关问题的公告》(国家税务总局公告2014年第54号)明确企业自行调整可以免予加收5%的利息,鼓励企业自行调整补税。详情敬请关注tpperson公众号2014年9月11日推送的内容《54号公告,又一个反避税增收的重磅文件》。 6、在《境外所得抵免明细表》基础上增加了三张三级明细表:A108010《境外所得纳税调整后所得明细表》:适用于取得境外所得的纳税人根据、财税〔2009〕125号和国家税务总局公告2010年第1号文规定,填报本年来源于或发生于不同国家、地区的所得按照税定计算的境外所得纳税调整后所得;A108020《境外分支机构弥补亏损明细表》:适用于取得境外所得的纳税人根据税法、财税〔2009〕125号和国家税务总局公告2010年第1号文规定,填报境外分支机构本年及以前年度发生的税前尚未弥补的非实际亏损额和实际亏损额、结转以后年度弥补的非实际亏损额和实际亏损额;A108030《跨年度结转抵免境外所得税明细表》:适用于取得境外所得的纳税人根据税法、财税〔2009〕125号和国家税务总局公告2010年第1号文规定,填报本年发生的来源于不同国家或地区的境外所得按照我国税收法律、法规的规定可以抵免的所得税额。 TPPERSON提醒: 2014年6月30日,国家税务总局正式发布了《国家税务总局关于居民企业报告境外和所得信息有关问题的公告》(国家税务总局公告2014年第38号,以下简称“38号公告或该/本公告”),公告已于2014年9月1日起正式实施? 同时该公告废止了《国家税务总局关于印发〈中华人民共和国企业年度关联业务往来报告表〉的通知》(国税发〔2008〕114号)所附《对外投资情况表》。该公告要求一些“走出去”企业在办理企业所得税预缴申报时还需要填报《居民企业参股外国企业信息报告表》;而在办理企业所得税年度申报时还应填报《受控外国企业信息报告表》。详情敬请关注tpperson公众号2014年7月29日推送的有关38号公告的解读。