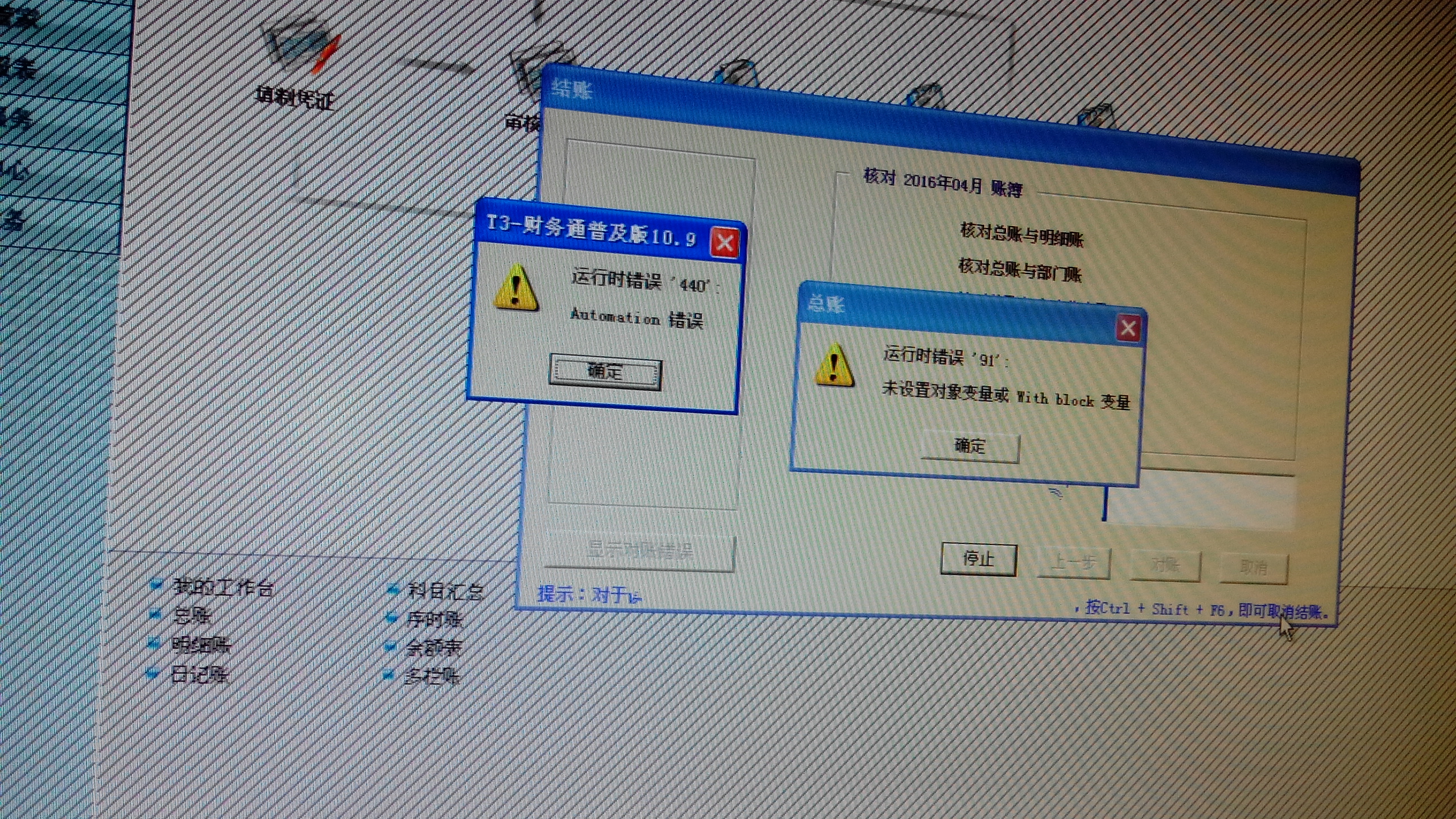

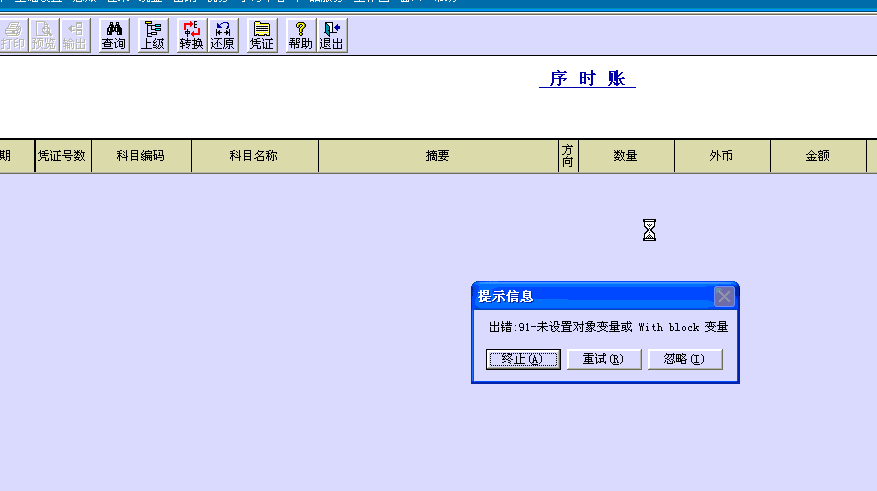

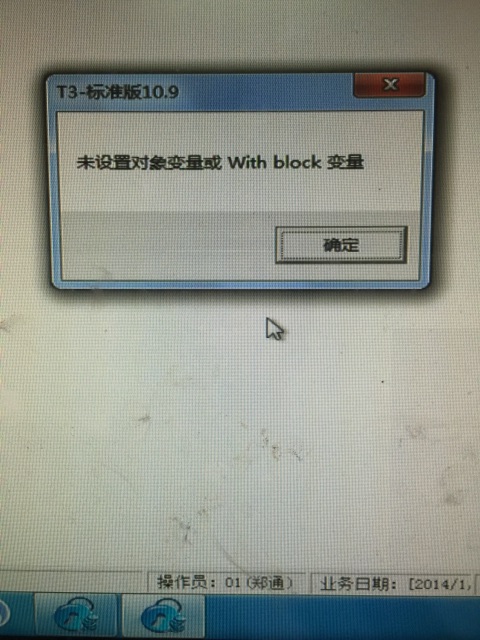

T3标准版安装完成进入软件提示未设置对象变量-

2019-2-15 19:20:0 用友T1小编T3标准版安装完成进入软件提示未设置对象变量-

T3标准版安装完成进入软件提示未设置对象变量?

请参考文档设置一下系统变量

http://www.kuaiji66.com/t3/yongyout3shouhoufuwu/xiugaixitongdehuanjingbianliang8900.html

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 查询凭证和明细账时出现问题,只能录凭证,不能查询凭证和明细账2019-2-15 19:20:0

- 生成报表时,报错:未设置对象变量或with block变量,是什么意思????2019-2-15 19:20:0

- 系统管理登录提示,运行错误912019-2-15 19:20:0

- 做凭证卡顿 上翻 下翻很慢2019-2-14 6:0:0

- T+里有项目管理模块,以及分公司管理能做到吗?2019-2-11 11:35:0

- 我想知道低版本的软件能升级到现在那些版本的软件。有没有全部的升级查看?2019-2-11 11:35:0

- 当初不是我办的,想问增加模块费用,我是天津的,能提供一个联系方式吗2019-2-11 11:35:0

- 老师 U8 这个问题怎么处理?我们的系统设置了先进先出,但是系统做单的时候还是不行2019-2-11 11:35:0

- 要买一个固定资产模块多少钱2019-2-11 11:35:0

- 为什么客服电话打不进去!麻烦给回电 0632-3131366、0632-31313552019-2-11 11:35:0

最新信息

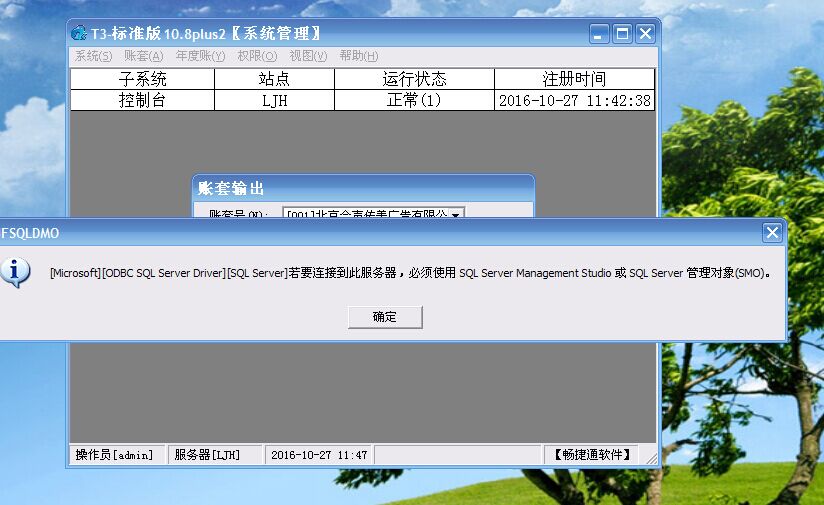

- T3要备份账套时提示BackupEx()--[Microsoft][ODBC SQL Server Driver][SQL Server] -2147220681

- 明细账不能查询,条件界面没有,怎么办?急盼解决

- 这是数据库有问题吗 怎么修复呢

- 请问出现这个问题该怎么解决-

- T1批发零售版下传给门店时,点下传没有反应,是什么问题呢,门店上传没问题,能接收,能过账

- #财务软件#我的电脑安装的T3,使用易代帐,怎么提示出数据库,现在T3打不开了,求问怎么回事?谢啦

- 注册时提示网页上错误,怎么处理,使用的IE8,XP系统,也把安全设置全部启用了

- 你好,我登陆系统,提示:账套2015年度演示期限已到期,请插入加密狗进行注册。我按提示 操作,一直不成功,请帮忙

- T3普及版软件,插商加密狗,如下图所示,识别不出,如何解决-

- 亲们,给个加密狗驱动的下载地址!!!

营改增后运输费用结算 营改增后运输费用结算 浙江某燃气公司A,自2010年10月开始向其上游公司B采购燃气,并通过自有燃气管道(该管道同时用于运输业务及销售业务)销售给B指定的客户C。A、B、C三方约定:A在含税采购价2.5元/立方米的基础上加收管道输送费0.226元/立方米(含税)与C结算,并向C开具专用发票,预计每年结算量为1亿立方米;A、B、C均为增值税一般人,A具备运输资质,可领购运输业发票。除燃气采购成本外,A开展该管道输送业务无需新增其他采购成本,无其他进项税额。 “营改增”前的筹划思路 针对以上业务,A公司财务部设计并实施了如下方案: 与B、C公司协商并达成如下约定:自2011年10月1日起,B、C按2.5元/立方米(含税)自行结算气价款;A与C结算管道输送费,管道输送费价格调整为0.2151元/立方米(含税),A向C开具运输业普通发票,C凭该普通发票可抵扣7%的增值税。 对于上述方案的效果,可测算如下: 一、对A公司的影响 2011年10月1日后,管道输送费收入由原缴纳13%的增值税变更为缴纳3%的,税负减轻导致单位净收入及增加。 方案实施前管道输送费净收入为0.226÷1.13=0.2(元/立方米)。 方案实施后管道输送费净收入(扣除应缴营业税)为0.2151×(1-3%)=0.2086(元/立方米)。 二、对B的影响 由于燃气结算价格不变,对B无影响。 三、对C的影响 方案实施前管道输送费采购成本为0.226÷1.13=0.2(元/立方米)。 方案实施后管道输送费采购成本(扣除可抵扣7%的增值税税额)为0.2151×(1-7%)=0.2(元/立方米)。 方案实施前后,采购成本一致。 2012年7月31日,《部、国家总局关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2012〕71号)通知规定,浙江省自2012年10月1日起,纳入“营改增”试点,管道输送业务属于运输业,增值税税率为11%。该文件发布后,A对“营改增”相关政策进行了研究,发现《交通运输业和部分现代服务业营业税改征增值税试点过渡政策的规定》(财税〔2011〕111号,注:该文件目前已作废。)有如下规定:试点纳税人中的一般纳税人提供管道运输服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策。《财政部、国家税务总局关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点政策的通知》(财税〔2013〕37号)附件3《交通运输业和部分现代服务业营业税改征增值税试点过渡政策的规定》(注:该文件目前已作废。)、《财政部、国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税〔2013〕106号)附件3《营业税改征增值税试点过渡政策的规定》中也有同样的规定。 “营改增”后的筹划思路 结合新政策,A公司于2012年8月,与C公司协调,重新约定如下:从2012年10月1日起,将含税管道输送价格调整为0.222元/立方米,A开具货物运输业增值税专用发票。 上述价格调整后,C的管道输送费采购成本为0.222÷1.11=0.2(元/立方米)。与价格调整前相当,对其损益无影响。 2012年10月,A就上述管道输送业务申请了税负超3%的增值税即征即退优惠,并顺利获得批准。 2012年10月1日后,A的单位管道运输费净收入计算如下: 不含税管道输送费收入为0.222÷1.11=0.2(元/立方米)。 增值税实际税负为0.2×11%=0.022(元/立方米)。 可即征即退增值税税额为0.022-0.2×3%=0.016(元/立方米)。 实际净收入为0.222-0.022+0.016=0.216(元/立方米)。 经历两次价格调整,A公司的单位管道输送费净收入均有所提高: 2011年10月1日前,为0.2元/立方米。2011年10月1日至2012年9月30日,为0.2086元/立方米。2012年10日1日以后,为0.216元/立方米。 如按年结算量1亿立方米计算,相对于2011年10月1日前,两次调整分别为公司增加利润86万元/年,160万元/年。而两次价格调整,对B、C公司的损益均无影响。 筹划思路点评 1.“营改增”前,A通过变更结算方式,调整管道输送收入,适用营业税低税率而使其税负降低。 2.“营改增”后,尽管适用增值税税率为11%,但仍低于原适用13%的税率水平;同时由于享受优惠政策,其税负与“营改增”前缴纳营业税水平相当。 3.“营改增”后,A税负并不增加,但因可向C开具11%的增值税专用发票,增加了C的抵扣比例,为A提供了一定的涨价空间(从0.215/立方米上调至0.222元/立方米,不影响C的损益),价格适当上调,增加了管道输送的收益. “营改增”后运输费的抵扣政策发生了很大变化,涉及运输费用的相关公司可参考上述案例,结合实际调整计算方式,最大限度享受税改红利。

用友T3用友通录入订单时选择商品目录的问题 用友T3用友通录入订单时选择商品目录的问题

在录入订单的时候,选择商品目录、供应商名称、客户名称、业务员等的界面能否新的记录,而不必退出录入订单界面。在操作单据时,可以随时新增基础档案,而不必退出单据操作界面到相关的基础档案中录入后再来打开单据选择。如有其它问题,请联系在线客服咨询。用友云基地 。