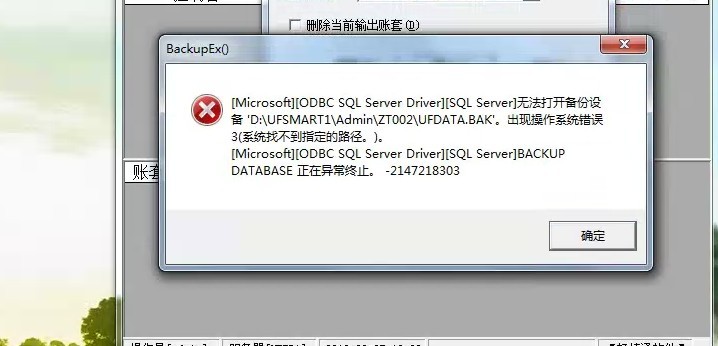

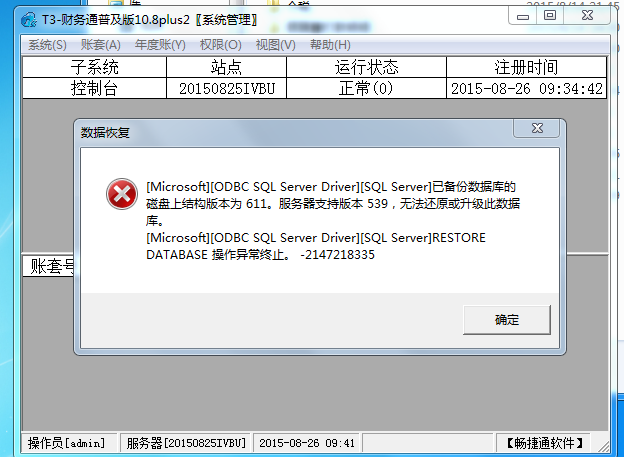

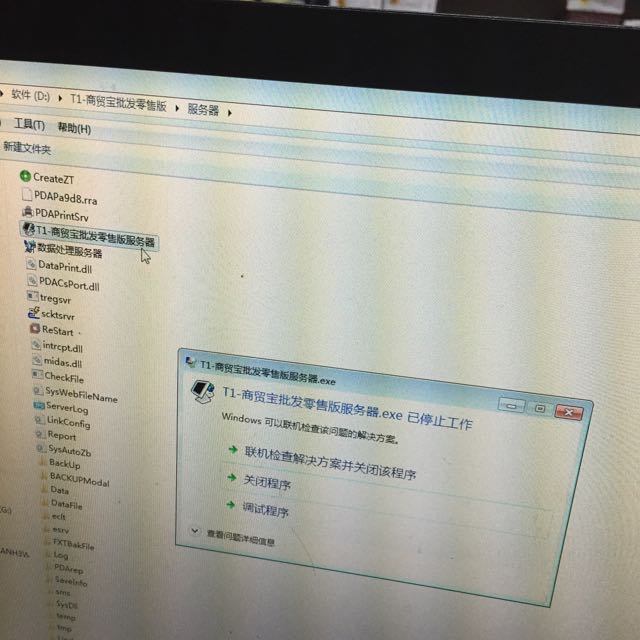

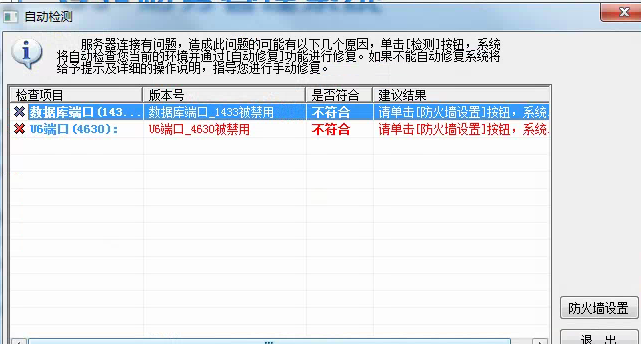

无法登陆外网服务器,先提示图一,然后提示图二,按照说明的方法ping不到服务器端

2019-4-10 8:0:0 财务小编无法登陆外网服务器,先提示图一,然后提示图二,按照说明的方法ping不到服务器端

无法登陆外网服务器,先提示图一,然后提示图二,按照说明的方法ping不到服务器端

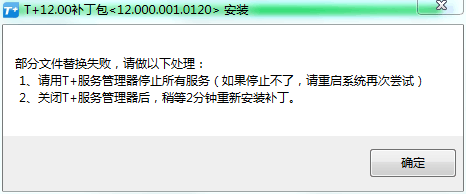

服务器IP地址固定,防火墙关闭,路由器上开放211和8282端口,开放端口时IP地址填写服务器固定的本机IP地址。然后服务器上下载花生壳或是金万维,安装,注册一个免费用户名,会自动生成一个免费域名,外网客户端使用这个外网域名登录进去

具体步骤您可以参考学堂文库中的 多站点客户端连接服务器设置:

http://service.chanjet.com/zhi ... f1ed0使用的花生壳,但是客户端无法ping到服务器地址,其他网络正常@唐女士1470016174:客户端浏览器中输入 www.ip138.com 输入您的域名 解析看下外网IP地址是多少,是否和您服务器上的外网地址一致呢?--两边用的电信不同线路@唐女士1470016174:没关系,请先按照我说的操作下网络问题吧--外网IP地址与服务器的外网地址一致,检查过了@唐女士1470016174:ping一下外网地址看下是否正常?--服务器端没问题,客户端ping不到--试过各种方法了,还是无法连接服务器@唐女士1470016174:若是外网都不能ping通服务器外网IP地址和端口 ,请您联系网络运营商帮您检测下您的网络设置已联系网络运营商了,网络设置无问题,依旧无法连接服务器@唐女士1470016174:现在是否可以ping通服务器的外网IP地址了呢?依然ping不到,但是ping其他的可以@唐女士1470016174:您ping 服务器外网IP都不行,端口肯定也是不通的,所以还是网络设置有问题,您必须要设置为可以ping通服务器的外网IP地址和端口才可以的

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友WEB系统提示login错误2019-4-10 8:0:0

- 用友WIN98下不能连接到服务器2019-4-10 8:0:0

- 用友windows2003+sp1系统安装860登陆时SA口令被更改,无法登陆2019-4-10 8:0:0

- 用友xp客户端无法连接服务器2019-4-10 8:0:0

- 用友不同网段的客户端设置介绍2019-4-10 8:0:0

- 用友不能登录到服务器2019-4-10 8:0:0

- 用友不能登录到服务器_02019-4-10 8:0:0

- 用友不能登陆。2019-4-10 8:0:0

- 用友不能进入系统2019-4-10 8:0:0

- 用友安装8.612019-4-10 8:0:0

最新信息

求T1-批零12.6 发版说明,急求,看到请回复 求T1-批零12.6 发版说明,急求,看到请回复[]

QQ:1539890564,看到请发我QQ邮箱您好,各产品线的发版说明已经上传到社区的知识库,您在右下角产品维度选择T1即可看到:

http://service.chanjet.com/zhi ... caa12@服务社区李珊:重点是下载不了啊,我瞎了@芜湖科友软件:这个我早找到了@芜湖科友软件:知识库文档不支持下载,您可以在线观看。@服务社区李珊:我就是求你发一个给我啊,我是代理@芜湖科友软件:邮件已发送,请查收!@服务社区李珊:感谢,已经收到了@芜湖科友软件:不客气的,祝您工作愉快![/可爱]

T1批零版,可用数量不等于数量,该商品的单据都已经审核了,也有为审核的单据,但是都已经红冲了的 T1批零版,可用数量不等于数量,该商品的单据都已经审核了,也有为审核的单据,但是都已经红冲了的[]

这个是问题的图片,还有全部发生的单据您好,打开经营历程,开始时间和结束时间分别输入 1999—01—01 和9999—01—01其他条件均不要输入,确定,将过账未审核单据审核掉@服务社区李珊:想问个问题,进货单不审核对可用数量没影响,但是这里的可用数量比数量还多,有哪种可能造成@佛山锦兴:出库类单据审核未过账导致的,您根据我上条答复说的时间范围,将经营历程中的过账未审核单据审核掉即可@服务社区李珊:按照这个时间段去找,还是只有那12张单据,没有其他的了@佛山锦兴:而且如果是出库未审核,应该是可用数量少于数量的把@佛山锦兴:打开库存状况表,选择该库房,该商品,点击相关统计,单据明细。开始时间和结束时间分别输入 1999—01—01 和9999—01—01其他条件均不要输入,确定,看下库存余量是多少?@服务社区李珊:明细查看到余75,库存状况表数量75,可用数量100@佛山锦兴:点击帮助关于,看下详细版本号是多少,然后留下您的邮箱,我给您发送对应脚本,您备份好账套数据之后,将脚本依次执行下。不可以跨脚本执行,也不可以同时执行。执行过程中将全部再登录的客户端全部推出去@服务社区李珊:11.1.2 [email protected] [email protected]@佛山锦兴:好的,邮件已发送,请查收!@服务社区李珊:或者可以直接录入一张单不审核,让这个数平了,这样可以?@佛山锦兴:您上述方法也可以的,但是要将该单据备注清楚下@服务社区李珊:还有,这个问题直接做年结可以解决吗?@佛山锦兴:不可以,年结不会改变您的数据的@服务社区李珊:做了年结之后,用脚本,好像没反应还是一样@佛山锦兴:若是使用脚本还是一样的话,就是您数据库表中有异常错误记录,是该过账脚本解决不了的。建议您将客户的账套备份数据再支持网support.chanjet.com提交,有数据工程师帮您进一步检测修复。