我们是一个法人注册了两个公司,注册地点是一样的,请问房产税怎么交?其中一个公司已经交过房产税了

2017-7-27 0:0:0 wondial我们是一个法人注册了两个公司,注册地点是一样的,请问房产税怎么交?其中一个公司已经交过房产税了

我们是一个法人注册了两个公司,注册地点是一样的,请问房产税怎么交?其中一个公司已经交过房产税了[]办公用品都是公用的可以一址多用了?@执手:?@倩倩1436873318:就是注册两个公司,注册地址一样,一般不都是一公司一地址?关注@执手:一般可以注册两个的吧,我们竟然注册了三个,吓人吧,这账不晓得咋做呢@倩倩1436873318:我们这里还没实行一个地址能注册多个公司!@执手:不清楚啊,去工商局竟然给注册了,还都是一个法人呢房产属于哪个公司的就哪个公司交房产税

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- T3标准版,在打开“系统管理”的时候提示运行时错误-2147319779 automation错误2021-6-16 9:2:54

- 普及版,正常的年结步骤,为什么年结后没有总账期初余额2021-6-16 8:59:38

- T3固定资产卡片上自动带出折旧科目2021-4-26 17:18:14

- 用友T3标准版和速达的区别2020-4-30 10:20:48

- 用友软件期初余额里面没有没有年初余额和累计借方金额、累计贷方金额2020-4-28 12:37:13

- T1待摊费用如何处理?2020-4-26 13:12:33

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?2019-5-25 7:0:0

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦2019-5-22 8:0:0

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?2019-5-22 8:0:0

- 怎么删除已经单据记账的单子2019-5-22 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- 为什么卸载的时候提示这个??

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- T3卸载不了提示这个是什么意思?

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

房地产企业汇算清缴需注意哪些 房地产企业汇算清缴需注意哪些 相对于其他行业来说,房地产行业有其特殊性,其所得税汇算清缴也相对繁琐。在所得税汇算清缴时,房地产企业除了需要遵循一般政策外,还应注意以下几项特殊事项: 一.视同销售行为如何确认收入 企业将自主开发产品用于捐赠、赞助、职工福利、奖励、对外、分配给股东或投资人、抵偿债务、换取其他企事业单位和个人的非货币性资产等行为,应视同销售。于开发产品所有权或使用权转移,或于实际取得利益权利时确认收入(或利润)的实现。 确认收入(或利润)的方法和顺序为: 1.按本企业近期或本年度最近月份同类开发产品市场销售价格确定;2.由主管机关参照当地同类开发产品市场公允价值确定;3.按开发产品的成本利润率确定(成本利润率不得低于15%,具体比例看税局的)。 二.筹办期业务招待费等费用如何处理 根据《国家税务总局关于企业所得税应所得额若干税务处理问题的公告》(2012年国家税务总局第15号公告,企业筹办期发生的业务招待费直接按实际发生额的60%、广告费和业务宣传费按实际发生额,计入筹办费,按照《国家税务总局关于企业所得税若干税务事项衔接问题的通知》(国税函[2009]98号)第九条规定的筹办费税务处理办法进行税前扣除。 三.配套设施成本是否可准予扣除 企业在开发区域内建造的会所、电站、物业管理场所、水厂、热力站、幼儿园、文体场馆等配套设施,如果属于非营利性且产权属于全体业主的,或无偿赠与地方政府、公用事业单位的,可将其视为公共配套设施,其建造费用按公共配套设施费准予扣除;如果属于营利性的,或未明确产权归属的,或无偿赠与地方政府、公用事业单位以外其他单位的,或产权归企业所有的,应当单独核算其成本。除企业自用应按建造固定资产进行处理外,其他一律按建造开发产品进行处理。 四.公共设施建造成本如何扣除 在开发区域内建造的邮电通讯、学校、医疗设施应单独核算成本,其中,由企业与国家有关业务管理部门、单位合资建设,完工后有偿移交的,国家有关业务管理部门、单位给予的经济补偿可直接抵扣该项目的建造成本,抵扣后的差额应调整当期应纳税所得额。 五.搭车收费是否属于企业销售收入 根据规定,开发产品销售收入的范围为销售开发产品过程中取得的全部价款,包括现金、现金等价物及其他经济利益。其中代有关部门、单位或者企业收入的基金、费用及附加,应如何处理? 根据部《关于施工、房地产开发企业的财务制度》(财发[2003]55号)第六十二条明确:房地产开发企业开发的土地、商品房在移交后,将结算账单提交买方并得到认可时,确认为营业收入的实现;代建房屋及代建其他工程,在工程竣工验收办妥交接手续,价款结算账单经委托单位签证后,确认为营业收入的实现。 因此,凡纳入开发产品价内或由企业开具发票的,应按规定全部确认为销售收入;未纳入开发产品价内并由企业之外的其他收取部门、单位开具发票的,可作为代收代缴款项进行管理。 六.开发产品确认完工时点如何确定 根据国税函[2010]201号规定:房地产开发企业建造、开发的开发产品,无论工程质量是否通过验收合格,或是否办理完工(竣工)备案手续以及决算手续,当企业开始办理开发产品交付手续(包括入住手续)、或已开始实际投入使用时,为开发产品开始投入使用,应视为开发产品已经完工。

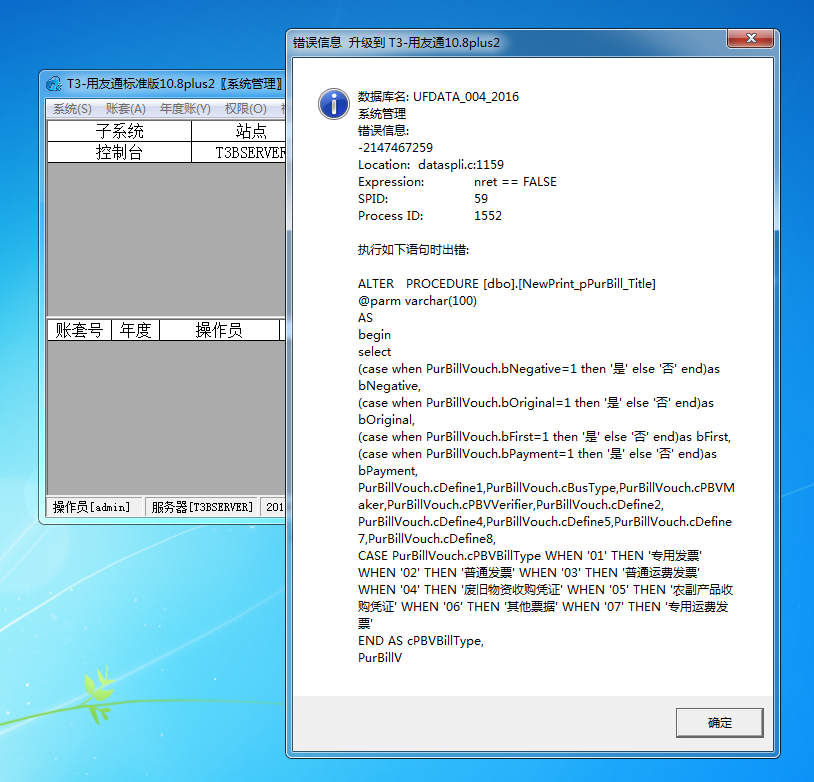

升级数据时,报错,请问? 升级数据时,报错,请问?

打下最新补丁, 重新升级看下;如果不行就用降级工具先处理一下,再升级。http://service.chanjet.com/too ... 6caa3@服务社区闫新华:多次升级就好了,这是什么问题。。。。。。@梁先生1462843019:更新进程报错,需要看数据才能知道什么原因。@梁先生1462843019:升级报错正常,如果是伙伴提交数据,如果是客户找技术处理