无船承运业务按照什么税目缴纳营业税

2017-4-10 0:0:0 wondial无船承运业务按照什么税目缴纳营业税

无船承运业务按照什么税目缴纳营业税【问题】

无船承运业务按照什么税目缴纳,计税依据是什么?

【解答】

根据《国家总局关于无船承运业务有关营业税问题的通知》(国税函[2006]1312号)规定,无船承运业务应按照“服务业——代理业”税目征收营业税。人从事无船承运业务,以其向委托人收取的全部价款和价外费用扣除其支付的海运费以及报关、港杂、装卸费用后的余额为计税营业额申报缴纳营业税。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- T3标准版,在打开“系统管理”的时候提示运行时错误-2147319779 automation错误2021-6-16 9:2:54

- 普及版,正常的年结步骤,为什么年结后没有总账期初余额2021-6-16 8:59:38

- T3固定资产卡片上自动带出折旧科目2021-4-26 17:18:14

- 用友T3标准版和速达的区别2020-4-30 10:20:48

- 用友软件期初余额里面没有没有年初余额和累计借方金额、累计贷方金额2020-4-28 12:37:13

- T1待摊费用如何处理?2020-4-26 13:12:33

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?2019-5-25 7:0:0

- 怎么删除已经单据记账的单子2019-5-22 8:0:0

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦2019-5-22 8:0:0

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?2019-5-22 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 为什么卸载的时候提示这个??

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- T3卸载不了提示这个是什么意思?

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

富二代卖家族企业股权面临高额个税须提前筹划 富二代卖家族企业股权面临高额个税须提前筹划 在家族企业股权传承的过程中,第一代企业家往往选择赠与等“零成本”的方式把股权转让给下一代。殊不知,这样的方式容易给家族企业二代在转让股权时造成阻碍,甚至面临巨额税负。 深圳一家电子产品公司的董事长李俊(化名)就是一位继承家族企业的“二代”,现在持有70%的家族企业股份,是几年前其父去世前无偿赠与他的。李俊之前一直在国外学习,所学也并非电子专业,近期便萌生退意,想卖了公司股权到国外发展。 李俊很快谈妥另一家电子公司,对方同意以1亿元的价格购买李俊持有的家族企业70%的股权,并签订了股权转让协议。可随后到机关办理申报时,李俊被告知应缴纳2000万元,原因是他受让该部分股权时是赠与获得,没有付出任何对价,卖出时获得的个人所得缴税基数是1亿元,税率20%。 很多企业家在家族企业股权传承过程中,往往仅考虑这一层关系上的成本费用,而忽略下一代对股权的处置和传承中的成本筹划。结果在下一代卖出股权时,会带来高额的税费成本。 “如果李俊父亲在将股权传承给他时,通过家族财富传承专业团队进行详细的尽调,通过其他方式传承便可以避免巨额税费。” 交易传承可节税1400万元 李俊父亲在传承给儿子股权时,采取的是赠与。按照相关规定,股权赠与儿子可以免交个税。殊不知,儿子如果日后再将股权转让,会按照零成本的受让价款计算个税。结果给下一代的财富传承造成巨额的财富流失。 就李俊遇到的情况,如果得知李俊改行的可能性较大,其父生前将股权传让给他时,应最好采取别的方式。比如,通过股权买卖方式。其父亲持股对应的出资额为7000万元,通过签订股权转让协议,在协议中约定股权转让款与出资额相同(即7000万元)。 “这样他父亲转给股权时,因是和出资额相同,其父亲也无需交纳个税,而李俊日后在转让股权时,如以1亿元转让,缴纳的个税计税基数将变为3000万元,按照20%的税率只需交纳约600万元的个税,可节省1400万元的税款”。 为此,建议,股权传承首先需要考虑的是二代是否有长期持有打算。如果子女接手父亲的股权后,不打算长期持有,则建议父亲在传承时也要提前规划,采取合理价款以买卖方式传承。 在家族企业股权传承上,除了税务上的风险之外,还有一些风险也容易被忽视,如缺乏紧急预案,导致创始人发生意外二代长年争产。没有考虑到二代因婚变将接手企业资产分割的风险。也容易忽略二代移民带来境外高额所得税成本等问题。 不同传承方式的费率 如果传承的是非上市家族企业股权,将分为赠与、继承和买卖三种方式。 “根据现行法律,将公司股权赠与配偶、父母、子女、兄弟姐妹等亲属免个人所得税,其他的则要征收20%的个人所得税。继承方式无论是法定继承、遗嘱继承还是遗赠继承均免个人所得税。买卖方式应交纳20%的个人所得税,缴税额为股权转让收入减去财产原值和费用的20%。” 考虑到中国未来有开征遗产税的可能性。如果子女接手父亲的股权后,打算长期持有,并永续经营下去的话,且该股权市值较大,建议父亲在传承时要提前规划,采取分期、分批通过多种方式传承。如父亲在世时先通过多次赠与方式传承80%的股权,剩下20%的股权在父亲去世后,可以再通过继承的方式传承,而尽量避免一次性传承方式。 如传承的是股权,其股权形式分为限售股与流通股。传承方式上,限售股只能通过继承或买卖两种方式,均需缴纳个税。流通股可以通过赠与、继承、买卖三种方式传承,继承和赠与免个人所得税,解禁后第一次转让征收个税,随后再买卖免个人所得税。 针对上市公司限售股的传承,建议,“在限售期内尽量不要给予下一代,因为在限售期内无论是通过继承还是转让,都避免不了要交纳高额的个人所得税”。股权解禁后传承给子女的,子女打算长期持有该股权,可订立公证遗嘱通过继承的方式传承给子女。 目前股权信托也是国际上一部分超高净值人士首选的财富传承方式。 不过境内暂没有完整的信托登记制度,并且股权信托还面临税收障碍,如果将股权过户至信托公司名下,将会视为一种股权交易行为,仍会按照股权买卖的方式收纳相费。

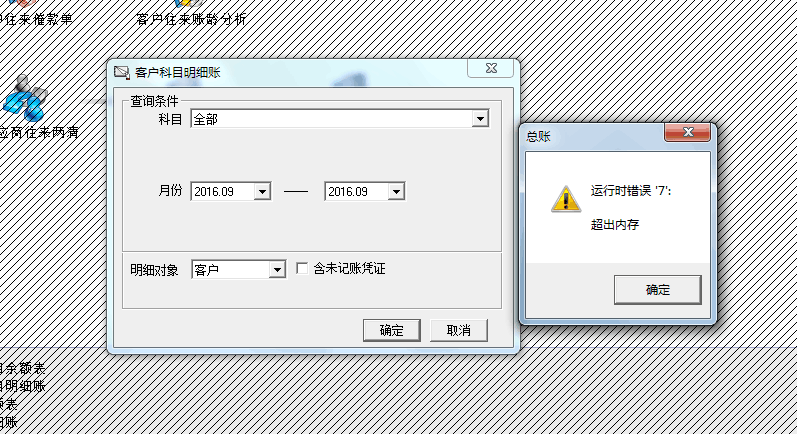

查看客户明细账提示这个,什么原因呢 查看客户明细账提示这个,什么原因呢

是不是开启程序过多?c盘空间不足?电脑名字看看有没有特殊字符?@畅捷服务闫新华:没有啊,程序就是T3没有其他的,C盘还有56G可用呢@田国锋1:没有特殊符号都是纯英文的,日期也对的这个报错一般是因为ufformart.mdb文件损坏导致的;请尝试双击打开“我的电脑”进入:C:\WINDOWS\system32\UFCOMSQL\将ufformat.mdb文件删除,从其他安装同样版本的用友通T3的电脑中拷贝ufformat.mdb到有问题的电脑C:\WINDOWS\system32\UFCOMSQL目录下;如没有其他电脑安装了用友通版本的软件,需用admin登录系统管理备份好账套后,卸载好用友通T3软件后重新安装