拥有AFCPA正式会员资格可以申请多所美国大学的MBA、会计硕士等学位。

2017-7-8 0:0:0 wondial拥有AFCPA正式会员资格可以申请多所美国大学的MBA、会计硕士等学位。

拥有AFCPA正式会员资格可以申请多所美国大学的MBA、会计硕士等学位。[]AFCPA合作高校及学位申请

2016-11-14 首冠集团

AFCPA是为了向专业会计师提供世界性的组织而特别成立的,且完全致力全球会计行业的发展。将近50年来,AFCPA已经成功地与世界大部份国家的政府、跨国集团、学术与金融机构、建立了牢固、良好的关系,从而获得了全球的广泛认可。除了在专业领域拥有毋庸质疑的权威性之外,AFCPA的专业资格已与美国多所高校的研究生学位接轨。拥有AFCPA正式会员资格可以申请多所美国大学的MBA、会计硕士等学位。

目前合作高校有如下:

加州大学伯克利分校(CA-Berkeley)

加州大学洛杉矶分校(CA-Los Angeles)

宾州州立大学(PS-Park)

东北大学(Northeastern)

克拉克大学(Clark)

奥本大学(Auburn)

丹佛大学(Denver)

麻省大学艾默斯特分校(MA-Amherst)

旧金山大学(San Francisco)

天普大学(Temple)

纽约州立奥尔巴尼大学(Albany)

新泽西理工学院(New Jersey IT)

波尔州立大学(Ball State)

以下以加州大学合作为例

认证与学位的相互补充。AFCPA在全球范围内寻求与优秀院校的广泛合作。满足一定的条件后,AFCPA学员将有机会获得美国加州大学工商管理会计硕士研究生同等学历。

AFCPA与加利福尼亚大学(University of California),简称加州大学(UC)建立了合作关系,使学员在学习AFCPA专业资格的同时,有机会获得该校工商管理会计硕士研究生同等学历。此项全球性的创举进一步突出了AFCPA作为全球会计和培训领域领导者的地位。

加州大学自1939年以来,按照官方不完全统计加州大学大学出过61位诺贝尔奖获得者共获得62次诺贝尔奖[6] ;而按照相关资料较完全统计,总体加州大学的诺贝尔奖人数不少于120人,其中伯克利分校就不少于72人(世界第六)[6] 。大学在国家科学院的成员人数和研究所获得的发明专利数量超过美国的任何大学。加州大学的学术项目名列前10位,学术研究领域涉及150多个学科,是世界上研究范围最广的高等教育研究机构之一。

学员在通过AFCPA第一、二部分六门课程的考试后,向该校提交一份研究和分析报告及主要能力陈述书供校方评估,就有机会获得上述硕士学位。前言:随着会计的国际化以及国际会计准则的普及,对会计职业要求除了拥有中国财务认证的同时,还必须具备国际财务认证,例如毕马威、普华永道等把拥有AFCPA资格认证作为招聘财务管理人员的必备条件,而在中国每个准备在美国上市的企业中,必须有1-2个拥有AFCPA认证的会计人员。

什么是AFCPA:美国特许注册会计师简称“AFCPA”,英文译名为(American fran-chise of CPAs)。

AFCPA认证是全球认可的高水平认证,适合在组织内部工作的会计和财务专业人士。获取AFCPA认证是对您在财务规划、分析、审计、控制、决策支持和职业道德等领域所具备的能力的权威验证。

据悉,AFCPA已于近日正式引入中国。作为全球认可的高水平财会认证,美国特许注册会计师(AFCPA)与美国注册会计师(USCPA)、金融特许分析师( CFA )一起并称为美国财会领域的国际三大黄金认证。

AFCPA在中国:

懂得美国会计准则(US GAAP)且具有美国的注册会计师资格的人才缺口约为35万人。拥有美国的会计师资格的从业人员的人均年薪超过50万。在外企,拥有AFCPA、AICPA资格是财务总监、财务经理等职位的优先录用条件。在四大会计师事务所的招聘广告中,其招聘职位几乎都要求应聘人员持有美国的注册会计师资格。

AFCPA课程广泛地涵盖了财会、金融、人力资源、营销、管理各个现代企业运营中不可或缺的知识,以及相关案例分析,因此被誉为“财会专业的MBA课程”。

AFCPA本着“国际特许注册会计师”的理念,致力于开创一个覆盖全球各个国家的国际化会计师体系,其会员遍布全球,并于各大跨国企业、中小型企业、私人执业及公营机构中担任要职。

美国特许注册会计师执业资质目前已经在全球100多个国家与地区获得认可。在联合国近100多个成员国家中,AFCPA专业资格证书是法定承认的可从事法定公司审计职务的资格认证,拥有审计报告签字权。

AFCPA课程设置:

AFCPA课程广泛地涵盖了财会、金融、人力资源、营销、管理各个现代企业运营中不可或缺的知识,以及相关案例分析,因此被誉为“财会专业的MBA课程”。

具体课程包括:

知识课程 FUNDAMENTALS——KNOWLEDGE

P1商务分析 Business Analysis

P2会计师与企业 Accountant in Business

技能课程 FUNDAMENTALS—— SKILLS

P3高级税务及法规 Advanced Taxation&Regulation

P4 审计与认证业务 Audit and Assurance

P5 公司法与商法Corporate and Business Law

P6 财务报告 Financial Reporting

学习AFCPA有何优势:

认知度广:美国是世界上最大的经济体,在世界500强公司中,美国企业占到接近40%,同时美资公司在世界分布广泛;

含金量高:美国资本市场是全球最大,最成熟的资本市场之一,相应的财务要求最高,GAAP准则一直引领者国际会计的发展趋势,同时在国际会计准则的不断更新过程中美国会计准则具有很大的影响;

考试科目少、周期短:6门考试科目,相比中国CPA6+1或ACCA的14门来说科目要少,金融、会计、财务类硕士学位及已获得其他CPA证书的学员还可享有部分科目免考政策;周期短,一年左右时间可以完成考试;

考试形式更灵活:以选择题为主;考试方式灵活:依据考生自身的学习情况自己预约考试时间,全年有4个月可以参加考试,考试更注重职业判断的能力,而非应试;

人才缺口大:目前国内人才缺口大,岗位年薪高,人均年薪超过40万,职业发展空间大,是外企招聘财务经理、财务总监岗位的优先录用条件;

移民和留学北美、欧洲、澳洲最佳加分证照:美国AFCPA证书是IFRS时代世界通行证。可在全球范围内与多国的注册会计师体系完成互认。(加拿大、英国、中国香港、新西兰、澳大利亚、爱尔兰等)。

AFCPA与国际财会证书对比:

证书名称

发证国家

考核科目

价格

ACCA

英国

14科

所有考试的费用在2万元人民币以内。ACCA规定,免试科目也需要交考试费;如果参加培训,每科1200元~1400元。

培训费加考试费大约4万左右。

AIA

英国

16科

目前培训费用为1200元/门,另外每门课还需要180元的教材费,考试费每门25英镑(只有通过了考试才交),完成全部课程的培训和考试共需3万元人民币左右。

AFCPA

美国

6科

首年会费180美元/年,所有考试费用在3万左右,培训费每科1200~1600元。综合费用3万元人民币左右。

CGA加拿大

18科

CGA收费标准比较复杂:报名评估费300元/人;第一级至专业资格综合考试费3400元/人,专业认可综合性考试(PA1)费5500元/人。学员入会年费2100元/年。补考或递延考试费600元/次。加上每刻培训费,完成全部课程的培训和考试共需3万元人民币左右

ASCPA

澳大利亚

16科

在职培训每门课4200元人民币,总价在7万元左右,补考等费用另计。该项培训目前只能在北京考试。

结语:通过以上多维度介绍及对比,稍有财会从业经验的人都不难看出AFCPA不可取代的竞争优势将重新树立财务界风向标,财务人员向来都是企业运转的核心人物,唯有不断进取,才能不被取代。

教育特讯11月4日讯(综合报道),近日,记者了解了一下美国特许注册会计师协会(American franchise of Certified Public Accountants,简称AFCPA),协会成立于1968年,总部坐落于美国洛杉矶,具有国际十大会计师专业团体荣誉之称。也是当今最知名的国际性会计师组织之一。AFCPA资格被认为是"国际财会界的通行证"。在国际上,AFCPA是国际会计师联合会(IFAC)的主要成员,在审计、公司内部规划与控制、财务风险管理、商业环境分析等领域均参与到全球最前沿实践。此外,AFCPA还在美国财务会计准则委员会(FASB)和美国证券交易委员会(SEC)等组织中起着非常重要的作用。

AFCPA发展前景:

美国特许注册会计师刚刚登陆中国,但其在中国的发展前景被普遍看好。据悉,时下持有国际高端认证的会计人员受到跨国大企业追捧。在中国,懂得美国会计准则(US GAAP)且具有美国的注册会计师资格的人才缺口约为35万人。拥有美国的会计师资格的从业人员的人均年薪超过50万。在外企,拥有AFCPA、AICPA资格是财务总监、财务经理等职位的优先录用条件。在四大会计师事务所的招聘广告中,其招聘职位几乎都要求应聘人员持有美国的注册会计师资格。

AFCPA课程广泛地涵盖了财会、金融、人力资源、营销、管理各个现代企业运营中不可或缺的知识,以及相关案例分析,因此被誉为“财会专业的MBA课程”。

小结:这样一个被财会界普遍认可并视为标杆的项目,已登陆中国并正式招生。财会相关从业的你,是否有些心动呢?别急,含金量从来不是一两项就能解释清楚的。

考取AFCPA的优势:

1、AFCPA专业的课程:

使学员全面掌握财务、财务管理、审计、税务及经营战略等方面的专业知识,提升分析能力并拓宽战略思维。其专业资格是理论知识与实际经验的高度紧密结合。反映了现代商务社会对财会人员的要求。

2、AFCPA为何适合中国:

考试大纲以国际会计准则/国际财务报告准则和国际审计准则作为依据设计考试内容,并提供了包括中国在内的40多种不同国家和地区的法律与税务方面的试卷,这使得AFCPA成为最切合中国实际的国际性会计师资格。

3、全球化的考试标准及考点:

即统一教材、统一考试、统一评卷,最后会员取得全球统一的证书。遍布全球的考点网络。学员在一个国家向AFCPA注册后,可根据需要在全球300多个考点中选择、更换适合自己的考试中心。

4、多元化附加价值:

认证与学位的相互补充。AFCPA在全球范围内寻求与优秀院校的广泛合作。满足一定的条件后,AFCPA学员将有机会获得美国加州大学工商管理会计硕士研究生同等学历。

5、灵活的学习方式:

学员可以根据自己的实际情况,选择参加培训班或自修来完成AFCPA考试。非常方便。

QQ咨询:赵老师 981175879(请注明AFCPA)QQ咨询:赵老师 981175879(请注明AFCPA)

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- T3标准版,在打开“系统管理”的时候提示运行时错误-2147319779 automation错误2021-6-16 9:2:54

- 普及版,正常的年结步骤,为什么年结后没有总账期初余额2021-6-16 8:59:38

- T3固定资产卡片上自动带出折旧科目2021-4-26 17:18:14

- 用友T3标准版和速达的区别2020-4-30 10:20:48

- 用友软件期初余额里面没有没有年初余额和累计借方金额、累计贷方金额2020-4-28 12:37:13

- T1待摊费用如何处理?2020-4-26 13:12:33

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?2019-5-25 7:0:0

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?2019-5-22 8:0:0

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦2019-5-22 8:0:0

- 怎么删除已经单据记账的单子2019-5-22 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- 为什么卸载的时候提示这个??

- T3卸载不了提示这个是什么意思?

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

昨天跳了3000多排到第一以为安全上垒了,今天一看被挤到第三,来来来,告诉我这次谁来超越 昨天跳了3000多排到第一以为安全上垒了,今天一看被挤到第三,来来来,告诉我这次谁来超越

简直……不能想象,这么高分数[/发呆][/强][/强]我去,是你呀![/龇牙]哈哈!还有谁来战[/大兵]回复 边超:太屌了,搞不赢呀!我天[/强][/强]厉害,我来秒榜,目前第二。[/强]

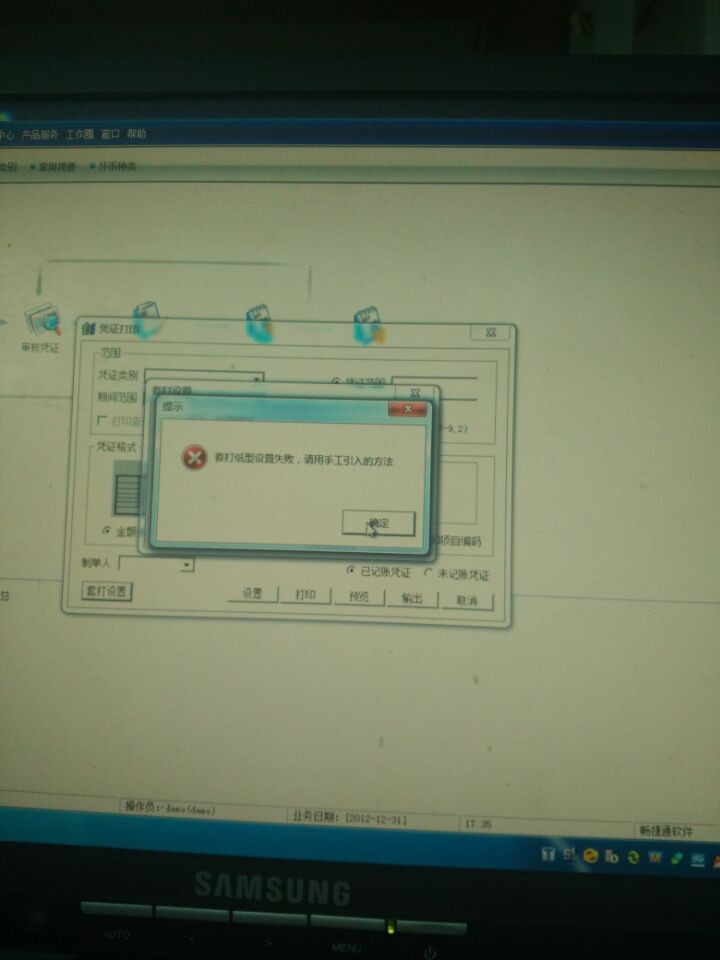

凭证套打设置报错 凭证套打设置报错

纸型不在这里设置吗,在总账—设置—选项—账簿中进行更改换个默认打印机驱动试试@畅捷服务朱雪彪:共享的打印机 有影响吗可以先安转一下默认打印本地的试试@畅捷服务朱雪彪:好的 我试一下 谢谢[/握手]