用友U8其他存货系统不能记账

U8其他存货系统不能记账

U8其他-存货系统不能记账

| 自动编号: | 3103 | 产品版本: | U8其他 | | 产品模块: | 其他 | 所属行业: | 通用 | | 适用产品: | U861 | 关 键 字: | 存货系统不能记账 | | 问题名称: | 存货系统不能记账 | | 问题现象: | 存货系统不能记账 | | 原因分析: | 在记账时产生一临时表IATmp_AccountUFIDA0系统未自动清除掉此表 | | 解决方案: | 在数据库中将临时表IATmp_AccountUFIDA0清除掉后可正常记账。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

如果您的问题还没有解决,可以到 T+搜索>>上找一下

应收账款账户初期借方余额为20000元,本期借方发生额为5000元,本期贷方发生额为2000,该 _0应收账款账户初期借方余额为20000元,本期借方发生额为5000元,本期贷方发生额为2000,该单个选择题:应收账款账户初期借方余额为20000元,本期借方发生额为5000元,本期贷方发生额为2000,该账户期末余额为?A借方23000元 B 借方17000元 C 贷方23000元 D贷方1700元要答案和解析答案和计算过程

20000+5000-2000=23000A借方23000

A:借方余额23000元因为应账款属资产类账户,资产类账户余额在借方。资产类账户期末余额计算公式是:本期余额=期初借方余额+本期借方发生额-本期贷方发生额所以该账户期末余额是:20000+5000-2000=23000(元)答案是A23000

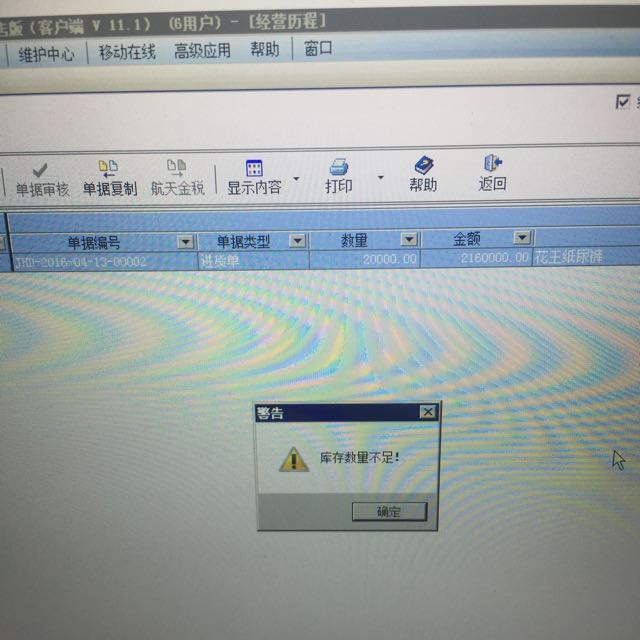

我做了一个入库单 数量为20000个 然后第二天全部卖掉了 后来我发现我入库单价错了 需要红冲修改 但是提示我库存不足 于是我做了如下两种操作:-1 再次入库20000个 冲掉之前价格入错的 -2允许批发负库存 --通过以上两种方式 都依然提示 库存数量不足--t1 我做了一个入库单 数量为20000个 然后第二天全部卖掉了 后来我发现我入库单价错了 需要红冲修改 但是提示我库存不足 于是我做了如下两种操作:1 再次入库20000个 冲掉之前价格入错的 2允许批发负库存 通过以上两种方式 都依然提示 库存数量不足t1

该商品成本算法是手工指定或是先进先出的。原先入库批次已经出库,不可以再红冲了。库存足够情况下直接做进货退货单,不要参照原单,直接录入进去过账,再重新手工录入正确的入库单即可

用友U8其他V8.21应付冲应付生成凭证问题_0U8其他V8.21应付冲应付生成凭证问题

U8其他-V8.21应付冲应付生成凭证问题

| 自动编号: | 6748 | 产品版本: | U8其他 | | 产品模块: | 应收应付 | 所属行业: | 通用 | | 适用产品: | u821 | 关 键 字: | 凭证 | | 问题名称: | V8.21应付冲应付生成凭证问题 | | 问题现象: | 用的是V8.21,财务业务一体化,客户供应商在应收应付中核算在应付中进行应付冲应付业务时,系统生成凭证为贷:应付账款-转出户红贷:应付账款-转入户蓝用户因考虑给供应商付款情况,要求在软件中能生成如下凭证:借:应付账款-转出户蓝借:应付账款-转入户红或借:应付账款-转出户蓝贷:应付账款-转入户蓝请问在软件中应该如何处理? | | 原因分析: | 应付冲应付生成凭证问题咨询 | | 解决方案: | 目前版本可通过手工按空格键来调整金额方向以及在金额处敲入负号使之变为红数。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

|

用友U8其他打开总账报错误号19U8其他打开总账报错误号19

U8其他-打开总账报错误号19

| 自动编号: | 16857 | 产品版本: | U8其他 | | 产品模块: | 总账 | 所属行业: | 通用 | | 适用产品: | 8.X | 关 键 字: | 错误号19 | | 问题名称: | 打开总账报错误号19 | | 问题现象: | u8.12 打开总账时报 错误号19 尝试用access97修复但没有效果. | | 原因分析: | 数据库损坏 | | 解决方案: | 先将损坏数据库修复,再将所有表与查询导入到新建的空数据库中.问题解决.

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

|

苹果避税的启示:直接税漏洞多 流转税很重要 苹果避税的启示:直接税漏洞多 流转税很重要

美国苹果公司涉嫌在爱尔兰非法避税,正受到欧盟调查,可能遭重罚。这一事件再次将跨国公司避税问题带回到公众视野中。 据美国媒体报道,苹果公司有多种方式转移利润,例如,在美国国内将利润从税率较高的加利福尼亚州(苹果公司总部所在地)转移到企业所得税税率为零的内华达州,但重头戏是利用其在爱尔兰的子公司。美国参议院常设调查委员会的报告也指出,苹果公司通过两家注册在爱尔兰的子公司——苹果销售国际(Apple Sales International ,ASI)和苹果运营国际(Apple Operations International,AOI)——避税。这两家公司都成立于1980年。ASI是AOI子公司苹果运营欧洲(Apple Operations Europe,AOE)的子公司,负责苹果产品在欧洲、中东、非洲、印度、亚太地区的销售(占苹果公司总销售收入的60%以上)。除了控制ASI,AOI还有很多家子公司,一些注册在爱尔兰,一些注册在其他国家,如新加坡,AOI负责将利润归并。 美国联邦的企业所得税率高达35%,而爱尔兰的企业所得税率只有12.5%,苹果公司通过谈判,更可享受2%的优惠利率。通过将收入、利润转移到爱尔兰的子公司,苹果公司可以少缴很多所得税。 苹果公司在1980年就在爱尔兰设立了AOI、AOE、ASI等子公司。所以,有人认为,苹果公司的避税行为长达20多年。苹果公司享受爱尔兰的优惠税率确实长达20多年,但通过转移利润避税似乎发生在2010财年之后。根据苹果公司的年报,其预估所得税率在2008财年之前约为30%,在2009财年为31.8%,并没有显著低于美国联邦35%的税率。2010财年,预估所得税率降到了24.4%.在这一年,苹果公司在国外的税前利润比上一年增长了近一倍,从66美元增长到130亿美元,这很难不让人怀疑苹果公司在转移收入与利润。2012财年之后,苹果公司的预估所得税率有所回升,2013财年为26.2%. 苹果公司的预估所得税中,相当一部分是递延所得税(未来未必会用于缴税),实际缴纳的所得税率更低。以2011年为例,苹果公司预估所得税为82.8亿美元,实际缴纳给美国联邦的是38.8亿美元,缴纳给州的是7.6亿美元,缴纳给外国政府的是7.7亿美元,合计实际缴纳54.1亿美元,实际缴纳的所得税率只有15.8%.2012年之后,可能是因为被媒体关注,苹果公司收敛了很多,不但预估所得税率提高,实际缴纳的所得税率也上升到了23.9%. 美国参议院常设调查委员会的报告也主要关注2009年之后苹果公司的避税行为。据报告统计,从2009年到2011年,AOI的收入达300亿美元,却没有缴纳任何所得税;从2009年到2012年,ASI的收入达740亿美元,只缴纳了很少的所得税。如果这些利润汇回美国,按美国联邦35%的税率计算,苹果公司需要多缴的税款达二三十亿美元。 美国参议院常设调查委员会关注苹果公司避税,是因为这对其他企业不公平,而且会损害美国人民的福利。但是,苹果公司的行为是利用一些漏洞,并不违法。通过这个事件,我们看到了直接税的漏洞,对于中国来说,流转税还很重要。

凭证数据输出文本格式 凭证数据输出文本格式

通知识库| 问题号: | 37603 |

|---|

| 适用产品: | T3系列 |

|---|

| 软件版本: | T3-用友通标准版10.8plus1 |

|---|

| 软件模块: | 总账 |

|---|

| 问题名称: | 凭证数据输出文本格式 |

|---|

| 问题现象: | 如何按凭证引入文本格式引出凭证数据? |

|---|

| 问题原因: | 见问题答案。 |

|---|

| 关键字: | 凭证数据输出 |

|---|

| 解决方案: | 点击“总账”-“凭证”-“打印凭证”-在凭证范围输入要输出的凭证号,再点击‘输出’按钮,选择文本类型(.txt)和输入文件名,点击‘保存’数据输出成功,系统将按凭证引入文本格式引出凭证数据。 |

|---|

| 行业: | 通用 |

|---|

| 补丁编号: | |

|---|

| 解决状态: | 临时解决方案 |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

对外捐赠款项处理方法 对外捐赠款项处理方法

所得税:捐赠支出可税前扣除 根据《中华人民共和国法》第九条规定:企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应所得额时扣除。根据新:利润总额=营业收入-营业成本-金及附加-营业费用-管理费用-财务费用-资产减值损失+公允价值变动收益(或减变动损失)+收益(或减投资损失)+营业外收入-营业外支出。而规定,企业发生的捐赠支出,可以在税前扣除,但要同时具备3个条件,一是公益性,二是企业有实现的利润,三是要在一定的比例内。如果企业发生了经营亏损,其捐赠的支出,是不能扣除的。

发货单参照销售订单生成,保存时提示:组织表头dom错误 发货单参照销售订单生成,保存时提示:组织表头dom错误

U8知识库| 问题号: | 16312 |

|---|

| 解决状态: | 最终解决方案 |

|---|

| 软件版本: | 8.71 |

|---|

| 软件模块: | 其他 |

|---|

| 行业: | 通用 |

|---|

| 关键字: | 组织表头dom错误 |

|---|

| 适用产品: | 通用 |

|---|

| 问题名称: | 发货单参照销售订单生成,保存时提示:组织表头dom错误 |

|---|

| 问题现象: | 871,发货单参照销售订单生成,保存时提示:组织表头dom错误。订单已经下达生成,无法删除 |

|---|

| 问题原因: | - |

|---|

| 解决方案: | 客户档案有特殊字符引起,更改即可 |

|---|

| 补丁编号: | |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

用友数据库不能启用数据库不能启用

| 问题版本: | 812-U6普及版3.1 plus1 | 问题模块: | 112-MSSQL2000 | | 所属行业: | 0-通用 | 问题状态: | http://yun.kuaiji66.com公示 | | 关 键 字: | 数据库不能启用 | 适用产品: | SQL数据库的产品 | | 补 丁 号: | | 开放状态: | 用友云基地注册用户 | | 原问题号: | | 提交时间: | 2008-1-8 | | 问题名称: | 数据库不能启用 | | 问题现象: | 数据库不能启用,错误29,控件不能创建 | | 原因分析: | 用户所在的局域网里有病毒 | | 解决方案: | 断开网络,安装杀毒软件,进行杀毒,重装操作系统 |

|

| |

对外实物捐赠会计处理的分析 对外实物捐赠会计处理的分析

对外捐赠为实物捐赠时,在上视同销售行为;但处理时是否视同销售《企业》并没有明确规定。中其会计处理存在视同销售和非视同销售两种做法。本文通过对准则的理解及两种做法的比较分析,从收入确认原则和配比原则的角度考虑,提出不作为销售处理的建议。 一、《企业会计准则》的相关规定及理解 《企业会计准则第1号——存货》规定,企业发生的存货毁损,应当将处置收入扣除账面价值和相费后的金额计入当期。存货的账面价值是存货成本扣减累计跌价准备后的金额。

用友U8其他U8.13年度账建立不成功U8其他U8.13年度账建立不成功

U8其他-U8.13年度账建立不成功

| 自动编号: | 17265 | 产品版本: | U8其他 | | 产品模块: | 系统环境 | 所属行业: | 通用 | | 适用产品: | U8 | 关 键 字: | 年度账 | | 问题名称: | U8.13年度账建立不成功 | | 问题现象: | U8.13年度结转后,发现上年数据有误。重新删除年度账再次建立,便提示‘年度账建立失败’。 | | 原因分析: | UA_Log表仍然存在2006年度记录 | | 解决方案: | 进入ufsystem 库,将UA_Log表中的2006年记录删除,解决问题。

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |