用友网上银行填支付单增加帐号模糊参照功能

网上银行填支付单增加帐号模糊参照功能

| 问题版本: | 806-U8.61 | 问题模块: | 824-网上银行 | | 所属行业: | 0-通用 | 问题状态: | http://yun.kuaiji66.com公示 | | 关 键 字: | 模糊参照 | 适用产品: | U861--财务会计--网上银行 | | 补 丁 号: | | 开放状态: | 用友云基地注册用户 | | 原问题号: | | 提交时间: | 2008-1-8 | | 问题名称: | 网上银行填支付单增加帐号模糊参照功能 | | 问题现象: | 网上银行填支付单增加帐号模糊参照功能:网上银行填支付单选择账号时不能进行模糊参照。目前只能在对话框中进行模糊定位,客户量有4000多个非常大。不太方便。 | | 原因分析: | 同解决方案 | | 解决方案: | 该问题开发已提供补丁,请从支持网站下载并安装。 |

|

|

|

如果您的问题还没有解决,可以到 T+搜索>>上找一下

文化传媒业增值税和企业所得税优惠政策梳理 文化传媒业增值税和企业所得税优惠政策梳理

中央全面深化改革领导小组第四次会议审议通过《关于推动传统媒体和新兴媒体融合发展的指导意见》,对新形势下推动媒体融合发展提出明确要求,做出具体部署。在促进文化传媒产业融合方面有许多优惠政策,现梳理如下。 先征后退 《部、国家总局关于延续宣传文化增值税和优惠政策的通知》(财税〔2013〕87号)100% 下列出版物在出版环节执行增值税100%先征后退的政策: 中国共产党和各民主党派的各级组织的机关报纸和机关期刊,各级人大、政协、政府、工会、共青团、妇联、残联、科协的机关报纸和机关期刊,新华社的机关报纸和机关期刊,军事部门的机关报纸和机关期刊。 专为少年儿童出版发行的报纸和期刊,中小学的学生课本。 专为老年人出版发行的报纸和期刊。 少数民族文字出版物。 盲文图书和盲文期刊。 经批准在内蒙古、广西、西藏、宁夏、新疆五个自治区内注册的出版单位出版的出版物。 列入本通知附件1的图书、报纸和期刊。 下列印刷、制作业务执行增值税100%先征后退的政策: 对少数民族文字出版物的印刷或制作业务。 列入本通知附件3的新疆维吾尔自治区印刷企业的印刷业务。 50% 下列出版物在出版环节执行增值税先征后退50%的政策: 各类图书、期刊、音像制品、电子出版物,但本通知第一条第(一)项规定执行增值税100%先征后退的出版物除外。 列入本通知附件2的报纸。 即征即退 《财政部、国家税务总局关于动漫产业增值税和营业税政策的通知》(财税〔2013〕98号)增值税一般人的动漫企业销售其自主开发生产的动漫软件,按17%的税率征收增值税后,其增值税实际税负超过3%的部分,实行即征即退政策。 简易计税 《财政部、国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税〔2013〕106号)动漫企业:被认定为动漫企业的试点纳税人中的一般纳税人,为开发动漫产品提供的动漫脚本编撰、形象设计、背景设计、动画设计、分镜、动画制作、摄制、描线、上色、画面合成、配音、配乐、音效合成、剪辑、字幕制作、压缩转码(面向网络动漫、手机动漫格式适配)服务,以及在境内转让动漫版权(包括动漫品牌、形象或者内容的授权及再授权),可选择按照简易计税方法计算缴纳增值税。 电影放映服务:一般纳税人提供的电影放映服务,可选择按照简易计税办法计算缴纳增值税。 免征 《文化体制改革中经营性文化事业单位转制为企业和进一步支持文化企业发展两个规定的通知》(国办发〔2014〕15号)财税〔2013〕87号 销售电影拷贝:电影制片企业销售电影拷贝(含数字拷贝)、转让版权取得的收入,电影发行企业取得的电影发行收入,电影放映企业在农村的电影放映收入免征增值税。 农村有线电视:2014年1月1日至2016年12月31日,广播电视运营服务企业收取的有线数字电视基本收视维护费和农村有线电视基本收视费,免征增值税。 党报、党刊发行、印刷收入:党报、党刊将其发行、印刷业务及相应的经营性资产剥离组建的文化企业,所取得的党报、党刊发行收入和印刷收入免征增值税。 图书批发、零售环节免征增值税。 零税率或 《国务院关于推进文化创意和设计服务与相关产业融合发展的若干意见》(国发〔2014〕10号)国办发〔2014〕15号 产品出口:对国家重点鼓励的文化产品出口实行增值税零税率或免税。 对国家重点鼓励的创意和设计产品出口实行增值税零税率。 服务出口:对纳入增值税征收范围的国家重点鼓励的文化创意和设计服务出口实行增值税零税率或免税。 减按15%税率征收 国发〔2014〕10号 国发〔2014〕13号 国办发〔2014〕15号 被认定为的,从事文化产业支撑技术等领域的文化企业、文化创意和设计服务企业。 符合现行政策规定的技术先进型服务企业相关条件的,在国务院批准的服务外包示范城市从事服务外包业务的文化企业。 加计扣除 国办发〔2014〕15号 开发新技术、新产品、新工艺发生的研究开发费用,符合条件的创意和设计费用,允许在计算应纳税所得额时加计扣除。 税前扣除及免征 国办发〔2014〕15号 因出版、发行单位处置库存呆滞出版物形成的损失,允许据实在企业所得税前扣除。 经营性文化事业单位转制为企业后,免征企业所得税。

2015年1月11日,甲公司自证券市场购入乙公司一次还本付息、面值300万元、票面年利率为5%的债券,实际支付价款310万元,另支付交易费用2万元。该债券发行日为2012年1月1日,实际年利率为4%。甲公司将该债券作为持有至到期投资核算。该债券的入账价值为( )万元。 2015年1月11日,甲公司自证券市场购入乙公司一次还本付息、面值300万元、票面年利率为5%的债券,实际支付价款310万元,另支付交易费用2万元。该债券发行日为2012年1月1日,实际年利率为4%。甲公司将该债券作为持有至到期投资核算。该债券的入账价值为( )万元。2015年1月11日,甲公司自证券市场购入乙公司一次还本付息、面值300万元、票面年利率为5%的债券,实际支付价款310万元,另支付交易费用2万元。该债券发行日为2012年1月1日,实际年利率为4%。甲公司将该债券作为持有至到期投资核算。该债券的入账价值为( )万元。

A:312B:310C:300D:302

正确答案: A:312

答案解析: 该债券的入账价值为310+2=312(万元)。

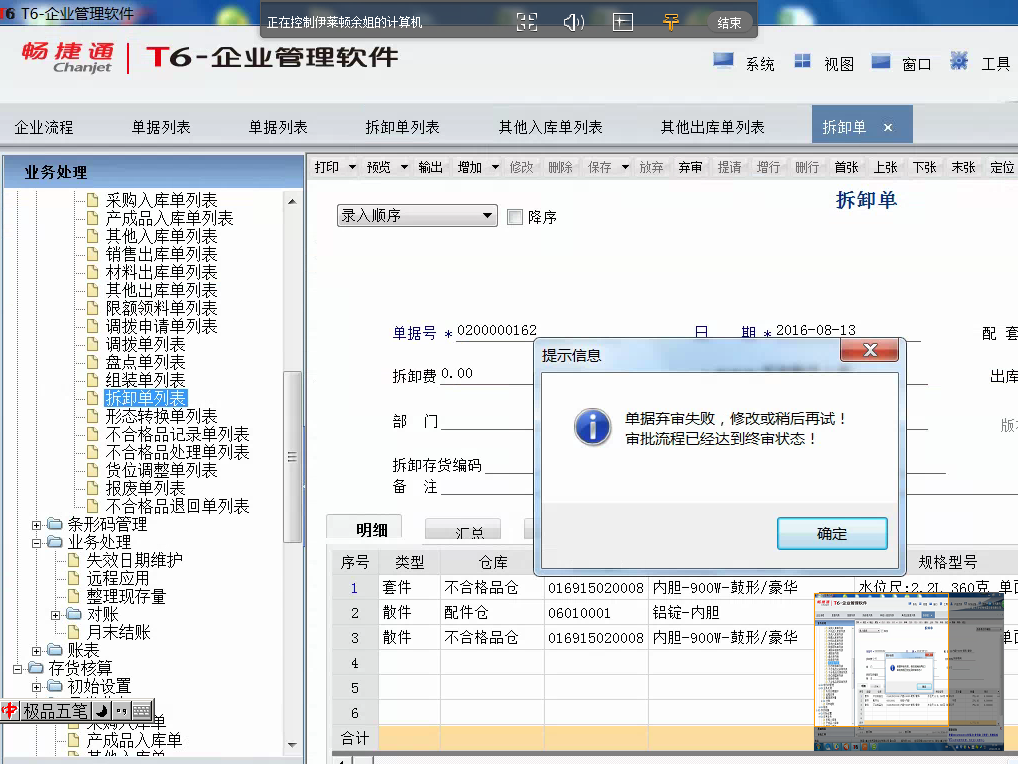

用友U8 盘点单不能审核,提示类型不匹配。用友U8 盘点单不能审核,提示类型不匹配。

问题原因:数据错误 解决方法:update checkvouch set ccvtype='普通仓库盘点' where ccvtype is null 修改前请务必做好数据备份。 【注意事项】 需打上861hotfix,dbhotfix(补丁编号:1838).

解决方案:

问题原因:数据错误 解决方法:update checkvouch set ccvtype='普通仓库盘点' where ccvtype is null 修改前请务必做好数据备份。 【注意事项】 需打上861hotfix,dbhotfix(补丁编号:1838).

用友U8其他安易转用友,总账期初余额结转后客户往来辅助核算科目-客户往来总账-明细账-对账不平U8其他安易转用友,总账期初余额结转后客户往来辅助核算科目"客户往来总账-明细账"对账不平

U8其他-安易转用友,总账期初余额结转后客户往来辅助核算科目"客户往来总账-明细账"对账不平

| 自动编号: | 2567 | 产品版本: | U8其他 | | 产品模块: | 其他 | 所属行业: | 通用 | | 适用产品: | 安易 | 关 键 字: | 安易转用友,总账期初余额结转后客户往来辅助核算科目 | | 问题名称: | 安易转用友,总账期初余额结转后客户往来辅助核算科目"客户往来总账-明细账"对账不平 | | 问题现象: | 总账期初余额结转后客户往来辅助核算科目"客户往来总账-明细账"对账不平,总账有数,明细账无数,而在辅助账(双击)里有数。且制单日期都被修改为1900-12-31,不符合实际情况。 | | 原因分析: | 使用安易数据结转后,在凭证明细表gl_accvouch中期初数据记账标识ibook=0有问题(ibook字段值:1_已记账 0_未记账(建索引用));制单日期是由于凭证明细表gl_accvouch中dbill_date字段的值都被统一替换成了1900-12-31。 | | 解决方案: | 修改凭证明细表gl_accvouch中往来科目期初数据记账标识ibook=1及制单日期为上年末。参考语句如下UPDATE GL_accvouchSET dbill_date = '2005-12-31', ibook = 1,idoc=0WHERE (iperiod = 0)

温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 |

| |