企业税务筹划 莫踩雷区

2016-5-14 0:0:0 wondial企业税务筹划 莫踩雷区

企业税务筹划 莫踩雷区纳税筹划又称税务筹划,其本质是指纳税人在现行税制条件下,通过充分利用各种有利的税收政策,适当安排投资行为和业务流程,通过巧妙的财务协调和会计处理,合理地安排纳税方案,在合法的前提下,以实现税后利益最大化为目标的涉税经济行为。随着纳税筹划被越来越多的人所接受,各种形式的纳税筹划活动已在各地悄然兴起。但是纳税筹划所蕴含的风险却没有得到人们足够的重视。由于纳税筹划的固有特点——经常在税收法规规定的边缘操作,这就必然蕴含着很大的操作风险。

纳税筹划的风险,实质上就是纳税筹划活动因各种原因失败而付出的代价。具体来说,纳税筹划风险主要包括以下方面:一是决策者存在认识误区,片面认为纳税筹划是财务人员的事情,与其他部门无关,或认为只要与税务局的关系好,有事可以通过疏通摆平等,盲目操作,很容易形成纳税风险。二是不依法纳税的风险,即企业日常的纳税核算从表面或局部看是按规定操作了,但是由于对有关税收政策把握不到位,实质上形成偷税,从而遭受税务处罚。三是在系统性纳税筹划过程中对税收政策的整体性把握不够,形成纳税筹划风险。如在企业改制、兼并、分设过程中的纳税筹划涉及多种税收优惠,如果不能系统理解,就很容易出现筹划失败的风险。四是对有关税收优惠政策的运用和执行不到位的风险,如因“四残”人员比例不足而享受了福利企业优惠,因利用再生资源的比例不足而享受了有关环保方面的税收优惠等。

此外还有筹划成果与筹划成本得不偿失的风险,如对企业的情况没有全面比较和分析,或者筹划方向与企业的总目标不一致,从表面上看有成果,而实际上企业并没有从中得到实惠等。

纳税筹划风险是客观存在的,企业在进行纳税筹划时一定要树立风险意识,认真分析各种可能导致风险的因素,积极采取有效措施,预防和减少风险,避免落入偷税逃税的陷阱,从而达到纳税筹划的目的。具体防范措施包括:

第一,树立纳税筹划的风险意识,立足于事先防范。作为从事纳税筹划的专业人员首先要树立纳税筹划的风险意识,在接受委托时,要向委托人和接受筹划的纳税人说明纳税筹划的潜在风险,并在委托合同就有关风险问题签署具体条款,从而对风险有一个事先约定,减少可能发生的经济纠纷;在进行纳税筹划过程中,要注意相关政策的综合运用,从多方位、多视角对所筹划的项目的合法性、合理性和企业的综合效益进行充分论证。作为委托人和纳税人本身也要对纳税筹划的风险有正确的认识,应该缴的税还是要缴的,纳税筹划只能在一定的政策条件下,并且在一定的范围内发生作用,不能对其要求过高。

第二,及时、系统地学习税收政策,准确理解和把握税收政策的内涵。为了能够及时调节经济体现国家的产业政策,税收政策处于不断变化之中,纳税筹划从某个角度讲,就是利用税收政策与经济实际适应程度的不断变化,寻找纳税人在税收上的利益增长点,从而达到利益最大化。因此,进行纳税筹划就是要不断研究经济发展的特点,及时关注税收政策的变化趋势。此外,要注意全面把握税收政策的规定性,切勿抓住一点,不及其余,否则也会功亏一篑。事实上,全面、准确地把握政策是规避纳税筹划风险的关键。

第三,加强与当地税务机关的联系,充分了解当地税务征管的特点和具体要求。进行纳税筹划,由于许多活动是在法律的边界运作,纳税筹划人员很难准确把握其确切的界限,有些问题在概念的界定上本来就很模糊,比如纳税筹划与避税的区别等,况且各地具体的税收征管方式有所不同,税收执法部门拥有较大的自由裁量权。这就要求从事纳税筹划者在正确理解税收政策的规定性,正确应用财会知识的同时,随时关注当地税务机关税收征管的特点和具体方法。事实上,如果不能适应主管税务机关的管理特点,或者纳税筹划方案不能得到当地主管税务部门的认可,就难以体现它应有的收益。

第四,贯彻成本效益原则,实现企业整体效益最大化。企业在选择纳税筹划方案时,必须遵循成本效益原则,才能保证纳税筹划目标的实现,任何一项筹划方案的实施,纳税人在获取部分税收利益的同时,必然会为实施该方案付出纳税筹划成本,只有在充分考虑筹划方案中的隐含成本的条件下,且当纳税筹划成本小于所得的收益时,该项纳税筹划方案才是合理的和可以接受的。企业进行纳税筹划,不能仅盯住个别税种的税负高低,要着眼于整体税负的轻重。一项成功的纳税筹划方案必然是多种税收方案的优化选择的结果,优化选择的标准不是税收负担最小而是在税收负担相对较小的情况下,企业整体利益最大。另外,在选择纳税筹划方案时,不能把眼光仅盯在某一时期纳税最少的方案上,而应考虑服从企业的长期发展战略,选择能实现企业整体效益最大化的纳税筹划方案。

第五,借助“外脑”,聘请纳税筹划专家,提高纳税筹划的权威性和可靠性。纳税筹划是一门综合性学科,涉及税收、会计、财务、企业管理、经营管理等多方面知识,其专业性相当强,需要专业技能较高的专家来操作。因此,对于那些综合性的、与企业全局关系较大的纳税筹划业务,最好是聘请纳税筹划专业人士如注册税务师来进行,进一步降低纳税筹划的风险。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 会计科目期初余额表2021-5-19 11:53:48

- 会计科目少了期初余额2021-5-19 11:49:46

- 企业清算期的相关会计处理2021-4-29 16:44:39

- 企业固定资产税务筹划2021-4-29 16:43:41

- 企业生产经营中的税务筹划——出口经营中的税务筹划2021-4-29 16:43:25

- 企业收料单的妙用2021-4-29 16:43:0

- 罚补增值税如何进行账务处理2021-4-29 16:40:3

- 登记会计账簿的基本要求2021-4-29 16:39:42

- 电信业务附带赠送业务的涉税处理2021-4-29 16:39:27

- 防伪税控发票过期不能抵税2021-4-29 16:38:59

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- T3卸载不了提示这个是什么意思?

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 为什么卸载的时候提示这个??

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

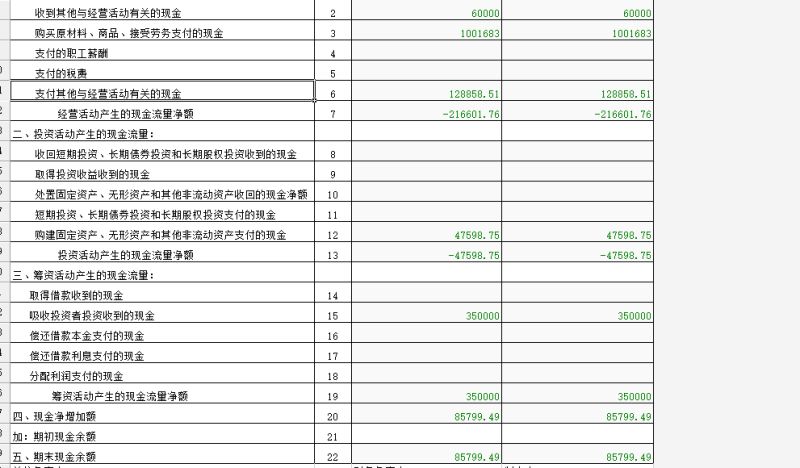

资产负债表中的货币资金和我实际的发生额相符。现金流量表中货币资金余额多了100元。-经查是支付其他与经营活动有关的资金中少付出去100元。但是账套中费用单据中核对都能对得上,请问这个相差的100应该怎么去查找它的问题根源? 资产负债表中的货币资金和我实际的发生额相符。现金流量表中货币资金余额多了100元。经查是支付其他与经营活动有关的资金中少付出去100元。但是账套中费用单据中核对都能对得上,请问这个相差的100应该怎么去查找它的问题根源?

判断应该是某些凭证没有成功分配现金流量导致的,请在总账-现金流量录入或者现金流量明细表去检查下@畅捷服务邓尉:谢谢,上面的解决了,现在我的利润表中营业收入和我实际收到的款项不符,实际收的营业收入明细和钱都对,利润表中的营业收入额多了210元。我应该从哪里找问题?@小臭猪:您看看是不是费用类的凭证借贷方向搞错了@畅捷服务邓尉:是营业收入对不上,和费用 有关吗?@小臭猪:那您看下利润表中的营业收入这个项目的公式设定的是否正确

对我国注册会计师承担舞弊审计责任的思考 对我国注册会计师承担舞弊审计责任的思考

近年来,我国经济领域内的舞弊案件及失败案例频频发生,致使者遭受重大损失,严重动摇了社会公众对审计报告的信任。尽管舞弊案件的罪魁祸首是那些造假公司,但作为企业反舞弊四道防线的最后一道,外部是否发挥了其应有的作用呢?作为不拿国家工资的经济警察,是否当之无愧呢?答案是否定的。这其中固然有部分注册会计师未按独立执业而导致的原因,但大量审计失败案的发生也引起了社会公众对我国注册会计师承担的舞弊审计责任的质疑。

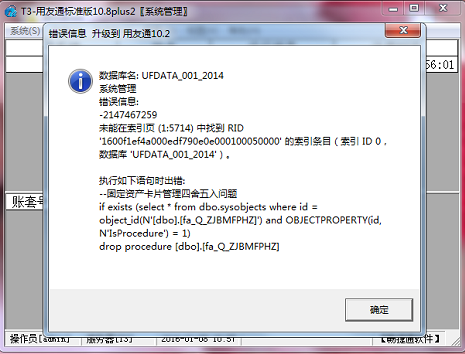

您好 t3账套升级提示这个是什么原因??? 您好 t3账套升级提示这个是什么原因???

您好:做好数据备份,执行下面的脚本,然后再升级sql数据。

update accinformation set cvalue='8.216',cdefault='8.216' where csysid='aa' and cid='99'

delete from dbo.GL_msysname

drop table rpt_flddef,rpt_fltdef,rpt_glbdef,rpt_grpdef,rpt_reldef,rpt_folder,rpt_itmdef

select * into rpt_flddef from UFDATA_999_2011..rpt_flddef

select * into rpt_fltdef from UFDATA_999_2011..rpt_fltdef

select * into rpt_glbdef from UFDATA_999_2011..rpt_glbdef

select * into rpt_grpdef from UFDATA_999_2011..rpt_grpdef

select * into rpt_reldef from UFDATA_999_2011..rpt_reldef

select * into rpt_folder from UFDATA_999_2011..rpt_folder

select * into rpt_itmdef from UFDATA_999_2011..rpt_itmdef

delete from GL_bfreq

delete from GL_blreq

alter table rpt_flddef drop column CurGroupCol,CurSubTotalCol@畅捷服务吕宝晶:控制台执行吗??@畅捷服务吕宝晶:这个在数据库中是哪张表呢??@杨越f6N:数据库里,指定该账套的年度数据库,然后执行。@畅捷服务吕宝晶:数据库里的操作方法可以说一下吗??@杨越f6N:您好:如果不了解数据库的话请不要自己操作,联系您的服务商帮您操作。@畅捷服务吕宝晶:能告诉我怎么在数据库里面指定这个账套吗????@杨越f6N:有个下拉框,选择就可以。@银江:不是001账套升级报错么,执行脚本怎么选的006?@畅捷服务吕宝晶: 新的错误@银江:脚本执行的有问题,我给你的脚本的意思是把999演示账套的表导入当前账套,你把999改成006了就不对了。@畅捷服务吕宝晶: 又报一个错

用友知识库

更多

使用技巧

热点文章

用友热销产品

解决方案

- 最新文章排行

- 热门文章排行

- T6软件如何处理形态转换业务

- T6形态转换单单据流程

- T3软件中库存管理中可以处理形态转换业务

- 出库调整单记账时提示“调整之后会造成负单价,不允许调整”

- 用友软件无法正常安装软件,提示ccpstartor-.net, unable to find a version of the runtime to run this application

- 产品结构中的定额数量只能到小数点后2位吗?如何能改变为小数点后4位?

- 餐饮行业,调拨给其他门店物品,已计提了9个月摊销,还有15个月没摊,按原值调拨,怎么样做账务处理?谢谢

- 餐厅的装潢费用摊销怎么做账?

- 顶尖POS收款机怎样往里录入供应商还有库存管理,是不是不录入供应商信息就无法使用库存呢?希望高手解答。

- 阿里怎么设置付款减库存

产品介绍

产品资讯

T3标准版,在打开“系统管理”的时候提示运行时错误-2147319779 automation错误

T3标准版,在打开“系统管理”的时候提示如图错误,请各位老师帮忙解决一下。

检查计算机名称是否含有特殊字符像‘-’等,如果有,请修改为纯英文名称,修改完成之后请重启电脑;或者更改系统环境变量中用户变量的Tmp变量值。具体方法:首先在C盘下建立一个空文件夹,更名为temp,然后在‘我的电脑处’单击鼠标右键,属性里点高级页签,然后点‘环境变量’,将temp和tmp的值都修改为c:\temp(通过点‘编辑’按钮进行修改;还有检查系统日期格式是否符合下面的要求:短日期格式:yyyy-MM-dd,长日期格式:yyyy'年'M'月'd'日'。(检查方法:点击”开始菜单“-”控制面板“,依次找到”时钟、语言和区域“-”设置时间和日期“-”更改日期和时间“-”更改日历设置“-”日历设置“-【日期】页签中进行查看和修改。)

然后再登录操作

你好,按您的回复进行操作,还是一样的提示。

--按您的回复进行操作,还是一样的提示。

把账套的物理文件拷贝出来保存好,卸载软件,然后重新安装。账套物理文件恢复数据的方式请参照文档中的方法二或方法三:

http://www.kuaiji66.com/t3/yongyout3/dVP5Lgy86944.html

t3固定资产制单删除