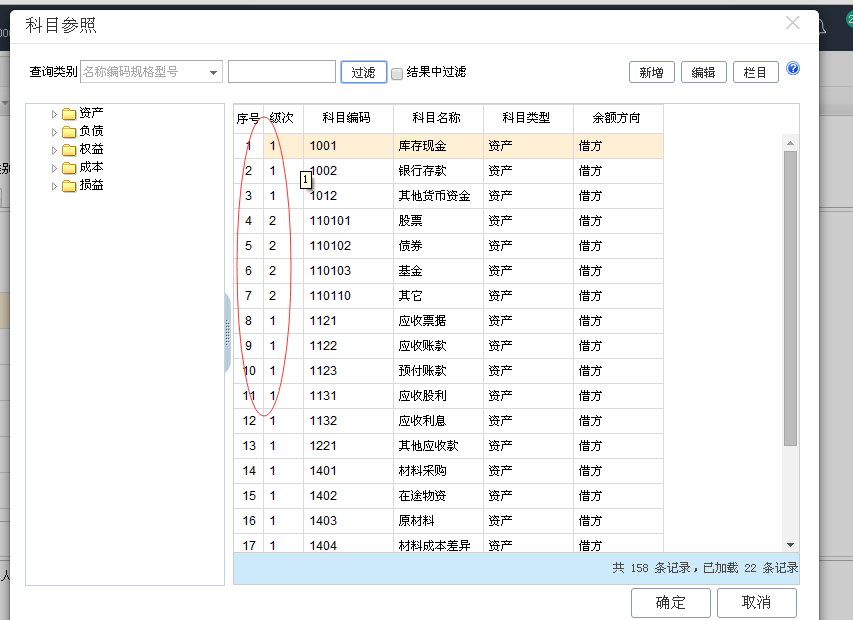

t+12.1 做凭证选择科目时 打开放大镜 科目参照;能否将上级科目也显示出来。

2018-3-23 0:0:0 wondialt+12.1 做凭证选择科目时 打开放大镜 科目参照;能否将上级科目也显示出来。

t+12.1 做凭证选择科目时 打开放大镜 科目参照;能否将上级科目也显示出来。

就是不想点开左边那个级次;直接在右边框里把上级科目显示出来。就像打开会计科目一样。右侧这里只能显示最末级科目

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 年结的时候出现,本机已经运行【系统控制台程序】,请退出再运行2020-4-28 8:53:21

- 填制凭证类别时显示互斥站点2020-4-28 8:40:34

- 用友软件访问数据库是要通过SA来访问的,是否可以用其他的用户名2020-4-26 23:40:53

- 更新了最新补丁提示微信结算方式与其他结算方式冲突是什么原因2019-5-22 8:0:0

- 版本号-12.100.001.0076.0514 票据类型无法记忆,设置单据中已经打开票据类型记忆功能,同客户无法实现记忆,升级到新版之后,出现的问题!2019-5-22 8:0:0

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么?2019-5-22 8:0:0

- 产成品入库单删除报错, 查询联查没有任何单据2019-5-22 8:0:0

- 为啥客户端老是提示这个2019-5-13 9:0:0

- 我的标准版 安装包 按setup都是卸载的?卸了按第二次也是卸载 不能安装2019-4-30 8:0:0

- 安装T3后没有服务启动项,点击卸载就又是安装,安装时没有任何报错,请问是什么原因造成的,怎么解决2019-4-30 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 为什么卸载的时候提示这个??

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- T3卸载不了提示这个是什么意思?

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

发货单列表查询提示销售订单类别不合法 发货单列表查询提示销售订单类别不合法

| 问题号: | 15460 |

|---|---|

| 解决状态: | 最终解决方案 |

| 软件版本: | 其他 |

| 软件模块: | 销售管理 |

| 行业: | 通用 |

| 关键字: | 销售订单类别不合法 |

| 适用产品: | U861 |

| 问题名称: | 发货单列表查询提示销售订单类别不合法 |

| 问题现象: | 发货单列表查询提示销售订单类别不合法 |

| 问题原因: | 滤设中将销售订单类别设为了不可见。 |

| 解决方案: | 执行以下语句将销售类别恢复可见:update Rpt_FltDef_Base set iCaptionWidth=’0′ where location=’97’ and name=’sotype’ |

| 补丁编号: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

房地产开发企业的业务招待费、广告宣传费的扣除基数如何确定? 房地产开发企业的业务招待费、广告宣传费的扣除基数如何确定?

房地产开发企业的业务招待费、广告宣传费的扣除基数,按照《国家总局关于房地产开发业务征收问题的通知》(国税发[2006]31号)“10.广告费、业务宣传费、业务招待费。按以下规定进行处理:(1)开发企业取得的预售收入不得作为广告费、业务宣传费、业务招待费等三项费用的计算基数,至预售收入转为实际销售收入时,再将其作为计算基数。(2)新办开发企业在取得第一笔开发产品实际销售收入之前发生的,与建造、销售开发产品相关的广告费、业务宣传费和业务招待费,可以向后结转,按规定的标准扣除,但结转期限最长不得超过3个年度。” 而按照《中华人民共和国企业所得》的有关规定,房地产开发企业的业务招待费、广告宣传费的扣除基数都是与收入挂钩的,没有收入就不得扣除。而国家税务总局《关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发[2009]31号) “第六条 企业通过正式签订《房地产销售合同》或《房地产预售合同》所取得的收入,应确认为销售收入的实现”。据此是否可以认为,房地产开发企业的预售收入作为房地产开发企业的业务招待费、广告宣传费的扣除基数?