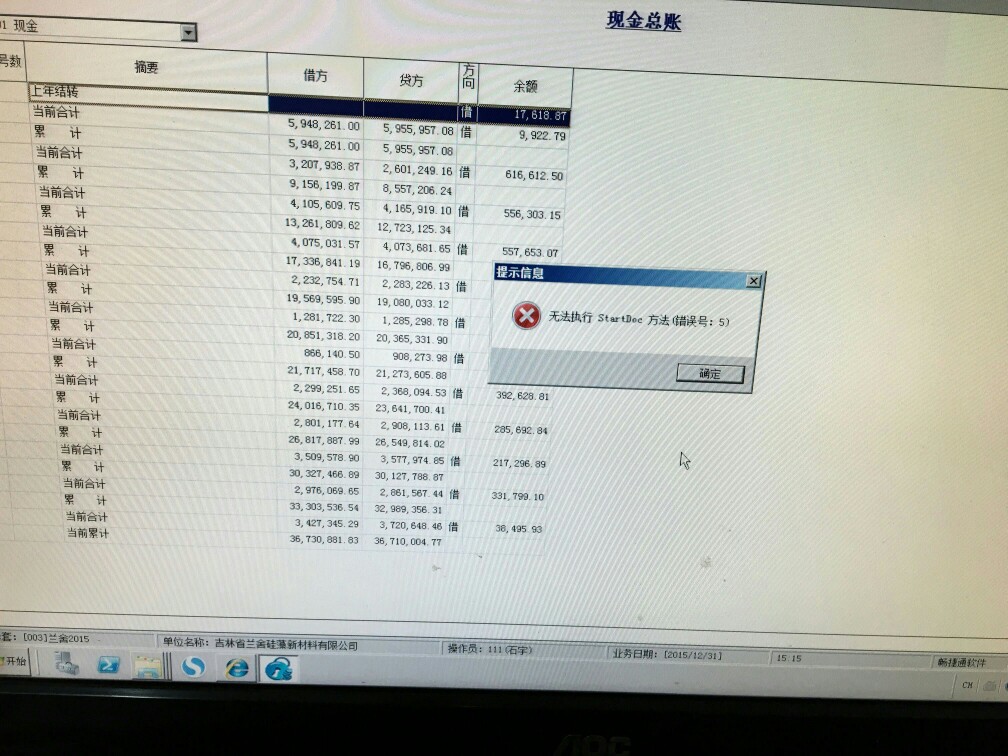

T3标准版11.0打印现金总账报错,报错如图

2018-3-25 0:0:0 wondialT3标准版11.0打印现金总账报错,报错如图

T3标准版11.0打印现金总账报错,报错如图

检查打印机的电源是否开启,如果是网络打印机检查对方打印机有没有共享,如果都正确重新安装打印机驱动。是打印机链接的问题,请参照楼上回复的检查

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 年结的时候出现,本机已经运行【系统控制台程序】,请退出再运行2020-4-28 8:53:21

- 填制凭证类别时显示互斥站点2020-4-28 8:40:34

- 用友软件访问数据库是要通过SA来访问的,是否可以用其他的用户名2020-4-26 23:40:53

- 产成品入库单删除报错, 查询联查没有任何单据2019-5-22 8:0:0

- 版本号-12.100.001.0076.0514 票据类型无法记忆,设置单据中已经打开票据类型记忆功能,同客户无法实现记忆,升级到新版之后,出现的问题!2019-5-22 8:0:0

- 12.0普及版,盘点单保存报“计量单位2必须为空”。经检查是某个存货单计量,在盘点单带出了计量单位2,在别的单据不会带出单位2.怎么解决,有补丁解决么?2019-5-22 8:0:0

- 更新了最新补丁提示微信结算方式与其他结算方式冲突是什么原因2019-5-22 8:0:0

- 为啥客户端老是提示这个2019-5-13 9:0:0

- 安装T3后没有服务启动项,点击卸载就又是安装,安装时没有任何报错,请问是什么原因造成的,怎么解决2019-4-30 8:0:0

- 安装T3后没有服务启动项,点击卸载就又是安装,安装时没有任何报错,请问是什么原因造成的,怎么解决 _02019-4-30 8:0:0

最新信息

- 用友t3怎样取消审核

- 用友t6如何取消审核凭证

- 请问下,我建账选择的是小企业会计准则(2013年)行业性质,但是为什么在会计科目那里显示的都是小企业会计制度的会计科目?

- 老师请问:怎么样才能把不能够按照默认供货商为单位来查询诸如销量、库存等等各类参数的问题反馈给开发团队??我们超市这单是和各个供货商对接库存和销售量都快疯了。这样一个带前端销售的软件怎么会这个基本的功能都没有……还需要做什么自定义项那么麻烦

- 前台收银程序T+pos启动后,提示数据库错误,编号11,绑定数据库错误。如何处理啊?

- 为什么卸载的时候提示这个??

- 请问t3标准版为什么从系统卸载不掉,请问怎么才能卸载掉?

- 请问这是怎么一回事,老是说登录不上服务器,防火墙都已经关闭了,提示下面这种

- T3卸载不了提示这个是什么意思?

- 我用的是用友T3普及版 ,现在我点击注册登录时输入密码之后没有账套出来,我确定密码和用户名都是对的!还有点击系统管理的时候电脑没有反应,打不开系统管理!这个是什么原因呢?

分割业务环节可享税收优惠 分割业务环节可享税收优惠 A公司是一家木盒制造厂,经营模式为从供应商处购入原木,再加工成高档木盒销售。随着销售规模扩大,为更好地控制木材质量、节约成本,A公司购入林地自产木材加工木盒。那么,A公司应如何整合业务,才能充分享受政策? 税收优惠政策有哪些优惠政策 按照我国规定,农业生产者销售自产农业产品免征增值税。其中,农业生产者指直接从事植物的种植、收割和动物的饲养、捕捞的单位和个人。而所谓原木,是指将砍伐的乔木去其枝芽、梢头或皮的乔木、灌木,以及锯成一定长度的木段的林业产品,属于农业产品范畴。因此,企业销售自产原木免征增值税。 企业购入原木,可凭原木收购发票或销售发票上注明的原木买价和13%的扣除率计算抵扣进项税额(买价×扣除率)。 优惠政策 林木产品初加工,是指将伐倒的乔木、竹,去枝、去梢、去皮、去叶、锯段等简单加工处理制成的原木、原竹、锯材。企业将购入的原木加工成高档木盒不属于林木初加工,不适用农产品初加工免征企业所得税的政策。 企业从事林木的培育和种植的所得,指企业对树木、竹子的育种和育苗、抚育和管理以及规模造林活动取得的所得,包括企业通过拍卖或收购取得林木所有权并经过一定的生长周期,对林木进行再培育取得的所得。企业购入林地,种植林木对外销售取得的所得,免征企业所得税。 两种方案税负对比 方案一:企业自产木材加工木盒 A公司自产木材加工成木盒对外销售,不属于农业生产者销售自产农产品,不适用免征增值税政策,木盒的增值税税率为17%。A公司虽然从事林木种植,但最终产品为木盒,种植业务仅是生产过程中的一个环节,并未取得种植林木所得,不能享受林木培育和种植所得免征企业所得税的政策,其所得需按25%的税率计算缴纳企业所得税。 方案二:设立子公司专门从事林木种植业务 为享受农业生产者销售自产农业产品免征增值税政策,以及林木培育和种植免征企业所得税政策,A公司可对业务进行梳理,将林木种植业务和制造木盒业务分开,分别由两家公司经营。A公司经营业务为制造木盒并对外销售,同时成立一家全资子公司(或关联公司)B公司,从事林木种植业务。具体业务模式为:B公司种植林木,林木加工成原木销售给A公司,后者从B公司购入原木加工成木盒对外销售。 此种情形下,B公司销售自产原木免征增值税,向A公司开具普通发票。A公司凭发票上注明的原木买价和13%的扣除率计算进项税额予以抵扣。经营林木成本能取得增值税扣税凭证的支出主要为肥料、农药、种苗、设备,B公司享受免征增值税政策,其对应进项税额需作转出处理。由于经营林木取得的进项税额远低于其销售额的13%,与方案一相比,企业整体增值税税负将明显降低。 B公司销售自产原木取得的所得,属于从事林木的培育和种植所得,免征企业所得税。A公司制造木盒销售,不能免征企业所得税,应按适用税率缴纳企业所得税。与方案一相比,由于原木所得免征企业所得税,企业整体应缴纳的企业所得税将减少。 比如,业务分割前A公司整体对外销售木盒5000万元,成本为3000万元,其中木盒加工成本为500万元,在生产原木过程中取得增值税抵扣凭证的金额为2000万元,加工木盒过程中取得增值税抵扣凭证的金额为500万元,不考虑其他因素。 A公司应所得额为2000万元,应缴纳企业所得税500万元。 A公司销项税额为5000×17%=850(万元);进项税额为2500×17%=425(万元);应纳增值税额为850-425=425(万元)。 经业务分割后,B公司生产原木销售给A公司,后者从B公司购入原木4000万元,均已做成木盒对外销售。A公司应纳税所得额为5000-4000-500=500(万元),应缴纳企业所得税125万元。B公司向A公司销售原木成本为2500万元,B公司享受政策,其应纳税所得额为0,应纳税额为0。分割后共应缴纳企业所得税125万元,将少缴纳企业所得税500-125=375(万元)。 A公司销项税额为850万元,进项税额为500×17%+4000×13%=605(万元);应纳增值税额为850-605=245(万元);B公司应纳增值税额为0,业务分割后共应缴纳增值税245万元,企业将少缴纳增值税425-245=180(万元)。 可见,经对比,方案二将能充分享受相收优惠政策。

请问,银行存款,现金,付工资 ,在建工程,等销售费用这些,只能填费用单实现吗?如果是手工做的凭证会有什么影响?对业务,总账各个模块有什么影响,T+12.1的软件 请问,银行存款,现金,付工资 ,在建工程,等销售费用这些,只能填费用单实现吗?如果是手工做的凭证会有什么影响?对业务,总账各个模块有什么影响,T+12.1的软件[]

手工填制凭证,会导致现金和银行科目的余额与业务系统不符!@吉林月新耿岩峰:[/强]@服务社区刘佳佳:会影响业务什么的吗?@服务社区刘佳佳:对结账,这些@123v6f:不影响结账。@服务社区刘佳佳:就是总账的现金银行,和往来现金的现金银行对不上,就这个不符,其他什么都不影响?@123v6f:对不上不影响结账。